біостатистика нові ООЗ / Коэффициент детерминации

.docКоэффициент детерминации

Сoefficient of determination

Синонимы: Коэффициент смешанной корреляции

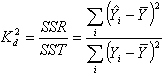

Статистический показатель, отражающий объясняющую способность уравнения регрессии и равный отношению суммы квадратов регрессии SSR к общей вариации SST:

,

,

где

![]() –

уровень ряда,

–

уровень ряда,

![]() –

смоделированное значение,

–

смоделированное значение,

![]() –

среднее по всем уровням ряда.

–

среднее по всем уровням ряда.

Данный показатель является статистической мерой согласия, с помощью которой можно определить, насколько уравнение регрессии соответствует реальным данным.

Коэффициент детерминации изменяется в диапазоне от 0 до 1. Если он равен 0, это означает, что связь между переменными регрессионной модели отсутствует, и вместо нее для оценки значения выходной переменной можно с таким же успехом использовать простое среднее ее наблюдаемых значений. Напротив, если коэффициент детерминации равен 1, это соответствует идеальной модели, когда все точки наблюдений лежат точно на линии регрессии, т.е. сумма квадратов их отклонений равна 0. На практике, если коэффициент детерминации близок к 1, это указывает на то, что модель работает очень хорошо (имеет высокую значимость), а если к 0, то это означает низкую значимость модели, когда входная переменная плохо "объясняет" поведение выходной, т.е. линейная зависимость между ними отсутствует. Очевидно, что такая модель будет иметь низкую эффективность.

Коэффициент детерминации (R2)— это доля дисперсии отклонений зависимой переменной от её среднего значения, объясняемая рассматриваемой моделью связи (объясняющими переменными). Модель связи обычно задается как явная функция от объясняющих переменных. В частном случае линейной связи R2 является квадратом коэффициента корреляции между зависимой переменной и объясняющими переменными.

Общая формула для вычисления коэффициента детерминации:

![]()

где yi — наблюдаемое

значение зависимой переменной, а fi

— значение зависимой переменной

предсказанное по уравнению регрессии

![]() -среднее

арифметическое зависимой переменной.

-среднее

арифметическое зависимой переменной.

При проверке гипотезы о наличии связи модель связи может быть неизвестна. Тогда ее задают в виде кусочно-постоянной функции (в этом случае коэффициент детерминации равен квадрату корреляционного отношения) либо оценивают неизвестные значения функции связи, используя методы сглаживания эмпирической зависимости (например метод скользящих средних)[1].