5.2 Стоимостная оценка результатов за расчетный период

Стоимостная оценка результатов за расчётный период осуществляется следующим образом:

, (15)

, (15)

где

![]() - стоимостная оценка результатов за

расчётный период;

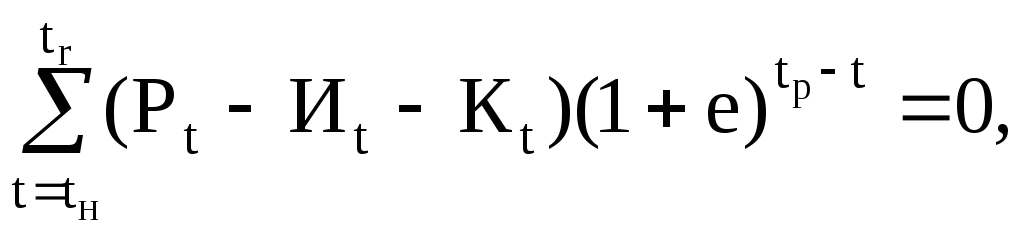

- стоимостная оценка результатов за

расчётный период;![]() - стоимостная оценка результатов в году

t расчётного периода; tн

- начальный год расчётного периода; tк

- конечный год расчётного периода.

- стоимостная оценка результатов в году

t расчётного периода; tн

- начальный год расчётного периода; tк

- конечный год расчётного периода.

![]() рассчитывается

и оформляется аналогично тому, как

предусмотрено в разделе 4.3 для расчета

рассчитывается

и оформляется аналогично тому, как

предусмотрено в разделе 4.3 для расчета

![]() .

.

5.3 Определение экономического эффекта техники при изменяющихся по годам расчетного периода показателях

Для

определения величины экономического

эффекта техники полученные в разделах

5.1, 5.2 данные по по затратам (![]() )

и результатам (

)

и результатам (![]() )

следует подставить в формулу (12). Цена

новой техники определяется аналогично

тому, как указано в в п. 4.4.

)

следует подставить в формулу (12). Цена

новой техники определяется аналогично

тому, как указано в в п. 4.4.

6. Расчет коэффициента эффективности, периода возврата единовременных затрат и прибыли прдприятия

Для анализа эффективности единовременных затрат по данному мероприятию применяются такие показатели, как коэффициент их эффективности и период возврата.

Коэффициент эффективности единовременных затрат (е) рассчитывается из соотношения

(16)

(16)

где

![]() - стоимостная оценка результатов в году

t;

- стоимостная оценка результатов в году

t;![]() - текущие издержки в году t;

- текущие издержки в году t;![]() - единовременные затраты в году t;

- единовременные затраты в году t;![]() - расчётный период.

- расчётный период.

Полученную

величину е необходимо сопоставить с

нормативом

![]() (должно выполняться условие

(должно выполняться условие![]() );

);

Период

возврата единовременных затрат Tр

определяется последовательным сложением

величин

![]() до момента, пока получаемая сумма не

сравняется с величиной единовременных

вложений, приведённых к расчётному

году. Период возврата сопоставляется

с продолжительностью расчётного периода

Tн

(должно выполняться условие

до момента, пока получаемая сумма не

сравняется с величиной единовременных

вложений, приведённых к расчётному

году. Период возврата сопоставляется

с продолжительностью расчётного периода

Tн

(должно выполняться условие

![]() ).

).

Экономический эффект от создания техники образует часть финансовых средств предприятия, формируемых за счёт прибыли, остающейся в его распоряжении за расчётный период.

Прибыль, остающаяся в распоряжении предприятия, определяется по формуле:

![]() , (17)

, (17)

где

![]() - прибыль, остающаяся в распоряжении

предприятия в году t;

- прибыль, остающаяся в распоряжении

предприятия в году t;![]() - выручка от реализации продукции в году

t;

- выручка от реализации продукции в году

t;![]() - себестоимость продукции в году t;

- себестоимость продукции в году t;![]() - общая сумма налогов и выплат из прибыли

в году t.

- общая сумма налогов и выплат из прибыли

в году t.

Для расчётов в дипломном проектировании процент прибыли, отчисляемой в бюджет (в том числе и местный) в виде налогов, принимается по данным предприятия. Когда эти данные не получены, налоги принимаются равными 50-55 % от прибыли.

В тех случаях, когда при осуществлении мероприятия объём выпускаемой продукции и цена по времени не изменяются, а также не меняется величина выплат из прибыли, эффективность осуществления мероприятия характеризуется изменением (снижением) себестоимости продукции.

![]() (18)

(18)

где

![]() - общая величина прибыли, остающаяся в

распоряжении предприятия до и после

реализации мероприятия;

- общая величина прибыли, остающаяся в

распоряжении предприятия до и после

реализации мероприятия;![]() - себестоимость годового выпуска до и

после внедрения мероприятия.

- себестоимость годового выпуска до и

после внедрения мероприятия.

7. Определение лимитной цены новой техники

Цены на новую технику должны стимулировать научно-технический прогресс и способствовать выпуску продукции лучшего качества. Они, как правило, определяются применительно к уровню действующих цен с учётом экономически обоснованных затрат на производство и эффективности, качества, технико-экономических характеристик и потребительских её свойств. Цена должна быть построена таким образом, чтобы, с одной стороны, заинтересовать предприятие–изготовитель в разработке и освоении новой техники, а с другой, – стимулировать предприятие–потребитель к внедрению и использованию техники.

Цена на новую технику должна формироваться в течение всего процесса её создания, так как она активно влияет на разработку высокоэффективной техники уже на начальных стадиях проектирования. На стадии проектирования рассчитывается лимитная цена, призванная ограничить рост затрат на производство новой продукции и относительно удешевить её для потребителя на единицу конечного полезного эффекта по сравнению с ранее освоенной техникой. Лимитная цена является максимально допустимой ценой по условиям потребления. Таким образом, оптовая, договорная, рыночная и другие виды цен, как правило, не должны быть выше лимитной цены новой техники

Лимитная цена новой техники определяется по формуле

![]() , (19)

, (19)

где

![]() - цена базовой техники, принимается в

качестве аналога для расчёта лимитной

цены;

- цена базовой техники, принимается в

качестве аналога для расчёта лимитной

цены;![]() - коэффициент учёта эффекта в цене новой

продукции, равный 0,7;

- коэффициент учёта эффекта в цене новой

продукции, равный 0,7;![]() - экономический эффект от применения

единицы новой техники.

- экономический эффект от применения

единицы новой техники.

Цена базовой техники корректируется с учётом коэффициента удешевления, равного 0,9, характеризующего моральное её старение за период проектирования и освоение новой техники.

При необходимости для корректировки цены базовой техники с учётом инфляции (Цбн) применяется формула

![]() , (20)

, (20)

где

А, Б, В – доли в цене товара соответственно

расходов на покупку материалов, покупку

комплектующих, заработной платы (![]() );

);![]() ,

,![]() - средняя цена покупных материалов

соответственно в момент производства

базовой и проектируемой техники;

- средняя цена покупных материалов

соответственно в момент производства

базовой и проектируемой техники;![]() ,

,![]() - средняя цена покупных комплектующих

соответственно в момент производства

базовой и проектируемой техники;

- средняя цена покупных комплектующих

соответственно в момент производства

базовой и проектируемой техники;![]() ,

,![]() - средняя заработная плата работников

соответственно в момент производства

базовой и проектируемой техники.

- средняя заработная плата работников

соответственно в момент производства

базовой и проектируемой техники.