Часовые тарифные ставки Ст

|

Разряд |

1 |

2 |

3 |

4 |

5 |

6 |

|

Часовая тарифная ставка, руб/ч |

50 |

54,1 |

58,8 |

58,9 |

61,4 |

65,2 |

Таблица 7

Накладные расходы

|

Статья расходов |

Накладные расходы по вариантам, % |

Примечания | |||||

|

1 - 5 |

6 - 10 |

11 - 15 |

16 - 20 |

21 - 25 |

26 - 30 | ||

|

Транспортно-заготовительныерасходы |

15 |

18 |

20 |

15 |

18 |

20 |

от стоимости комплектующих, полуфабрикатов и вспомогательных материалов |

|

Износ инструмента и оснасткицелевого назначения |

10 |

15 |

20 |

25 |

10 |

15 |

от суммы основной заработной платы и премии производственных рабочих |

|

Цеховые накладные расходы |

200 |

220 |

250 |

300 |

200 |

230 |

то же |

|

Общезаводские накладные расходы |

150 |

180 |

200 |

200 |

180 |

150 |

то же |

Таблица 8

Дополнительные данные для расчета потребности в оборотных средствах

|

Вариант |

1 - 4 |

5 - 8 |

9 - 12 |

13 - 16 |

17 - 20 |

21 - 24 |

25 - 30 |

|

Средний период поставок комплектующих и материалов, дн. |

14 |

21 |

28 |

14 |

21 |

28 |

14 |

|

Страховой запас, дн. |

1 |

2 |

3 |

1 |

2 |

2 |

2 |

|

Длительность цикла изготовления узла, дн. |

2 |

1,5 |

1,8 |

2,25 |

1,75 |

2 |

1,5 |

|

Период отгрузки готовой продукции, дн. |

10 |

14 |

21 |

7 |

10 |

21 |

10 |

Таблица 9

Значение коэффициента реновации kр

|

Вариант |

1 - 10 |

11 - 20 |

21 - 30 |

|

Расчетный период, лет |

5 |

6 |

7 |

|

Коэффициент реновации kр |

0,164 |

0,129 |

0,105 |

2 Указания к выполнению КурсовОй работы

Выполнение задания должно начинаться с оформления таблицы исходных данных (табл. 10).

Таблица 10

Исходные данные для выполнения контрольной работы по варианту (номер)

|

Операция |

Разряд |

Трудоемкость операции, ч |

Наименование оборудования |

Первоначальная стоимость Коб, тыс. руб. | ||

|

база |

проект |

база |

проект | |||

|

… |

… |

… |

… |

… |

… |

… |

|

… |

… |

… |

… |

… |

… |

… |

|

ИТОГО |

– |

… |

… |

– |

… |

… |

1. Размеры амортизационных отчислений по каждой группе основных фондов Агод i, руб., определяются по формуле

![]() ,

,

где Kоб i – первоначальная (балансовая) стоимость i-й единицы основных фондов, руб. (табл. 3); Наi – годовая норма амортизации i-й единицы основных фондов, %, (табл. 5).

Стоимость основных производственных фондов и амортизация рассчитываются по базовому и проектному вариантам, результаты расчетов оформляются в виде табл. 11.

Таблица 11

Расчет стоимости основных фондов и их амортизации

|

Операция |

Оборудование |

Норма амортизации На |

Первоначальная стоимость Коб |

Годовые амортизационные отчисления Агод | ||||||

|

база |

проект |

база |

проект | |||||||

|

… |

… |

… |

… |

… |

… |

… | ||||

|

… |

… |

… |

… |

… |

… |

… | ||||

|

ИТОГО |

– |

– |

… |

… |

… |

… | ||||

2. Остаточная стоимость i-й единицы основных фондов определяется по зависимости

![]() ,

,

где Кобi – первоначальная стоимость i-й единицы основных фондов (табл. 3); Кам i – величина начисленной амортизации за период эксплуатации i-й единицы основных фондов; Наi – годовая норма амортизации i-й единицы основных фондов; Тэкспл i – число лет эксплуатации i-й единицы основных фондов; А год i – годовые амортизационные отчисления i-й единицы основных фондов (табл. 11).

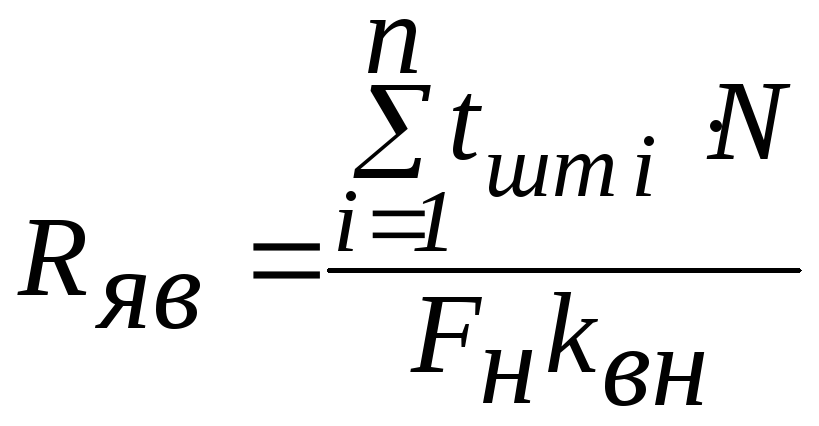

3. Явочная численность основных рабочих Rяв определяется

,

,

где tштi – трудоемкость i-й операции, ч (табл. 2); n – число технологических операций; N – годовая программа выпуска изделий, шт. (табл. 1); Fн – годовой номинальный фонд времени рабочего, ч; kвн – коэффициент выполнения норм (в расчетах принять kвн = 1,1).

При расчете явочной численности основных рабочих после внедрения рассматриваемых мероприятий Rявпр необходимо учесть снижение трудоемкости выполняемых работ на операциях 4 и 7 в соответствии с условием (с. 5).

Величину годового номинального фонда времени Fн можно взять по данным предприятия или рассчитать по зависимости

Fн = (Fк – Fвых – Fпр) sф,

где Fк – календарный фонд времени в днях (365 или 366 дней); Fвых – число выходных дней в году; Fпр – число праздничных дней в году; sф – номинальная длительность смены на предприятии (в расчетах можно принять sф = 8 ч).

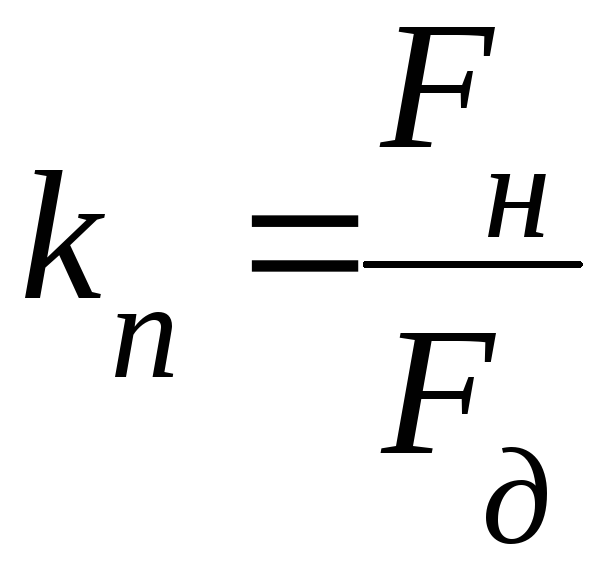

Списочная численность основных рабочих Rспис для каждого из сравниваемых вариантов вычисляется по формуле

Rспис = R яв ·kп ,

где kп – коэффициент перехода от списочного состава к явочному. Величина коэффициента определяется отношением

,

,

где Fн – годовой номинальный фонд времени, ч; Fд – годовой действительный (эффективный) фонд времени, ч (принимается по данным предприятия).

При отсутствии производственных значений Fд в расчетах можно принять kп = 1,12…1,14.

Полученные значения списочной и явочной численности округляются до целого числа.

4. Для определения расходов на оплату труда основных производственных рабочих целесообразно заполнить табл. 12. Основная заработная плата ЗПосн определяется по формуле

![]() ,

,

где ЗПосн i – основная заработная плата на i-й операции, руб.; t шт i – трудоемкость i-й операции, ч; С т i – часовая тарифная ставка для i-й операции, руб./ч (табл. 6, в соответствии с разрядом по табл. 2 (значения в скобках)).

Таблица 12