-

Какой из подпроцессов требует наибольших издержек?

-

Что является источником («драйвером») издержек в этом подпроцессе?

-

Как можно уменьшить влияние этого источника («драй- ; вера»)?

Ниже рассматриваются некоторые особенности такого анализа в цепи поставок на примере международной компании-производителя зарядных устройств. По результатам маркетинговых исследований было установлено, что компания является лидером на рынке производства зарядных устройств. При этом она работает в двух сегментах рынка: массовом (массовое производство в| больших количествах, например, зарядные устройства для мобильных телефонов) и специализированном (производство зарядных устройство под заказ для промышленных компаний).

Требования разных сегментов рынка к характеристикам товаров будут отличаться. Так, массовый рынок (составляет 80% общего оборота) характеризуется интенсивной ценовой конкуренцией, поэтому возникает проблема организации производства в больших масштабах с наименьшими издержками. На специализированный рынок приходится 20% общего оборота. Фирма применяет стратегии дифференциации (т.е. производство сравнительно небольших объемов нестандартных зарядных устройств). Для данного сегмента важно достичь наибольшей гибкости при сравнительно низких издержках.

Имея глобальную многоступенчатую цепь поставок, компания располагает двумя основными подразделениями по типам продукции в соответствии со структурой рынка. В составе целей проекта по минимизации издержек рассматривались:

-

Выявление реального положения дел в цепи поставок обоих направлений бизнеса (характеристики материальных и финансовых потоков в ограниченном интервале времени).

-

Идентификация потенциальных рычагов в цепи поставок, которые позволили бы снизить объем оборотного капитала и стоимость процессов, сохранив в то же время высокий уровень сервиса и гибкость.

-

Оценка потенциального снижения уровня замораживания оборотного капитала, занятого в цепи, при сокращении общего логистического цикла за счет его составляющих.

-

Определение последующих ключевых участков, где необходимо принятие управленческих решений (т.е. анализ возможных изменений и в цепи поставок).

Конечным результатом являлась рационализация использования оборотного капитала и его распределения внутри участков цепи поставок. Как известно, стоимость капитала, связанного в запасах и других активах, формируется из долгосрочных (складские и производственные мощности) и краткосрочных активов (запасы на всех этапах цепи поставок: сырье и компоненты, незавершенная продукция, готовая продукция).

Калькуляция издержек, порождаемых связанностью капитала, основывалась на следующих процентных ставках:

-

проценты, реально подлежащие оплате за кредитные средства;

-

средняя процентная ставка по кредиту (стандартная — около 8%);

-

ставка, примененная к средневзвешенной цене капитала (заемного и собственного капитала).

С точки зрения инвесторов, наибольший интерес представляли два показателя финансового менеджмента, основанных на рентабельности инвестиций: ROI — рентабельность инвестиций (чистая прибыль, деленная на объем инвестиций) и ROCE — рентабельность использованного капитала (отношение прибыли до выплаты налогов и процентов к используемому капиталу). При увеличении объема связанного капитала эти важные для инвесторов показатели деятельности фирмы ухудшаются. Следовательно, необходимо сокращение цены капитала, связанного в краткосрочных активах по всей цепи поставок.

Как уже указывалось выше, анализ производился «сверху — вниз» по трем уровням детализации:

-

Предприятие в целом (на основе данных из консолидированного бухгалтерского отчета).

-

Основные подразделения.

-

Наиболее крупные потребители, целевые рынки и стратегические заказчики.

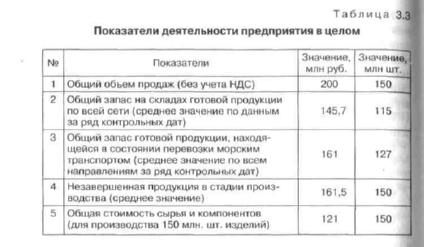

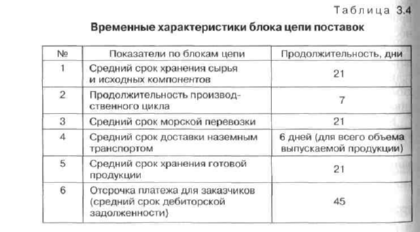

В процессе анализа цепь поставок была разбита на 6 основных частей (рис. 3.6). Результаты анализа предприятия в целом представлены в табл. 3.3 (цифры условные). Средняя продолжительность каждой составляющей в цепи поставок представлена

в табл. 3.4.

Эти данные служат исходной информацией для построения «карты» движения активов, отражающей объем связанного капитала и срок замораживания оборотных средств на каждом этапе (рис, 3.6).

Развитием этой схемы служат уточненные схемы системы поставок в целом и ее подразделений. На рис. 3.7 представлены результаты такого анализа для предприятия в целом. Аналогичным образом строятся схемы для каждого подразделения и далее, по уровням детализации (при этом сеть разделяют не по географии размещения производств и складов, а по исходящим потокам, т.е. по конечным пользователям).

190

На основании таких схем можно определить, какие шаги по улучшению процессов на разных участках цепи поставок могут привести к значимому снижению издержек и в том числе уровня связанности оборотного капитала. Например, если в результате смены экспедитора или улучшения проведения отдельных операций удастся сократить время морской транспортировки на 2 дня, то это освободит около 1 млн долл. оборотных средств. Однако следует иметь в виду, что смена экспедитора может привести к увеличению тарифа/стоимости фрахта, что нивелирует высвобождение оборотных средств.

В настоящее время существует много (организационных, технологических и экономических) способов совершенствования цепочек ценностей. Некоторые из них представлены в таблице 3,5.

Анализ данных по каждой составляющей системы и далее, по наиболее крупным заказчикам, позволяет наметить стратегические цели по установлению более эффективных интегрированных взаимоотношений с ключевыми потребителями. В результате стоимость поставки для таких заказчиков должна сократиться за счет затрат на хранение на промежуточных складах и транспортировки.

Таблица 3.5

Способы рационализации цепочки ценностей (в качестве фокусной компании рассматривается складской комплекс)

|

|

Незави- |

Зависимые |

|

|

|

симые |

экономи- |

Подраз- |

|

Наименование мероприятия |

сторонние |

ческие элементы |

деления пред- |

|

|

организа- |

(юридич. |

приятия |

|

|

ции |

лица) |

|

|

1 |

2 |

3 |

4 |

|

1. Комплексный анализ деятельности |

* |

* |

* |

|

конкурентов (Benchmarking), выявление |

|

|

|

|

причин отставания в сравнении с |

|

|

|

|

«лучшими в своем классе» и принятие |

|

|

|

|

соответствующих мер. Проведение |

|

|

|

|

мероприятий по повышению организа- |

|

|

|

|

ционно-технического уровня элементов |

|

|

|

|

^депочки ценностей |

|

|

|

|

2. Инструменты заинтересованности |

|

|

|

|

организаций в участии в цепочке |

|

|

|

|

ценностей: |

|

|

|

|

_2_J. Гибкая ценовая политика |

* |

* |

— |

|

2.2. Система скидок и наценок на |

* |

* |

— |

|

логистические услуги |

|

|

|

Окончание таблицы 3.5

|

1 |

2 |

3 |

4 |

|

2.3. Взаимозачеты по кооперированным поставкам и услугам на рыночных условиях |

* |

* |

* \ |

|

2.4. Механизмы трансфертного ценообразования |

— |

— |

* |

|

2.5. Денежные расчеты «плановые платежи» |

* |

* |

|

|

2.6. Формы отгрузки, способствующие снижению запасов материальных ресурсов |

* |

|

|

|

3. Механизмы координации: |

|

|

|

|

3.1. Общефирменные налоги (создание специальных централизованных фондов) |

|

* |

|

|

3.2. Участие в выгодных долгосрочных общефирменных проектах |

* |

* |

* |

|

3.3. Фирменные общественные блага: |

* |

* |

* |

|

- торговая марка |

— |

* |

* |

|

- информационно-аналитические службы |

— |

* |

* |

|

- служба маркетинга |

— |

* |

* |

|

- дилерская сеть |

— |

* |

* |

|

4. Дополнительные затраты капитала: |

|

|

|

|

- в инновационные проекты |

* |

* |

* |

|

- совместное ведение НИОКР |

* |

* |

* |

|

5. Собственный инновационный или коммерческий банк, инвестирующий в проекты по разработке нововведений |

* |

* |

|

|

6. Социальные гарантии работникам, задействованным в цепочках ценностей |

— |

* |

* |

|

7. Целесообразное объединения элементов цепочки ценностей: |

|

|

|

|

7.1. Формы интеграции элементов, самостоятельных юридических лиц (например, концерн, холдинг и т.д.) |

* |

|

|

|

7.2. Формы управления подразделениями для элементов, входящих в состав организации |

|

|

* |

Данный пример показывает, как экономический анализ с учетом маркетинговых и логистических характеристик цепи поставок помогает определить, куда должно быть направлено основное

внимание менеджмента компании в плане решения задач межорганизационной и межфункциональной координации и повышения эффективности ЛС в целом. Минимизация издержек в цепочке ценностей предполагает их тщательный анализ. Ниже приводятся этапы такого анализа с целью рационализации ЛС.

1. Определить этапы формирования стоимости по цепочке ценностей, выделяя в качестве элементов стратегически важные виды деятельности, которые удовлетворяют следующим требова ниям:

-

имеют существенный удельный вес затрат в издержках;

-

осуществляются различными способами;

-

обладают большими потенциальными возможностями для дифференциации (использование различных видов сырья и технологий и т.д.).

-

Рассчитать трансфертные цены и на их основе — доходность каждого элемента цепочки ценностей.

-

Для каждого элемента цепочки ценностей сделать стратегический выбор «производить» или «покупать» (выбор по схеме «делать или производить» (make or buy), с позицией логистики создается в цепи поставок фокусная компания, которая решает, создавать ли свою логистическую инфраструктуру) — транспортную и складскую, или передавать функции складирования, грузопере-работки и транспортировки на аутсорсинг. Этот выбор определяется не только издержками, но и балансом «затраты/качество» логистического сервиса).

-

Рассмотреть варианты объединения внутренних элементов цепочки ценностей в центры ответственности, рассчитать эффективность каждого варианта, выбрать оптимальные варианты объединения по используемым критериям (если объединение невыгодно, сформировать подразделения по каждому элементу цепочки ценностей).

-

Рассмотреть варианты объединения элементов цепочки ценностей, принадлежащих и не принадлежащих организации, рассчитать их эффективность и, если это выгодно, объединиться с Другими юридическими лицами (включив их в состав головного предприятия или оставив самостоятельными), а на базе созданных объединений организовать соответствующие подразделения (объединение считается выгодным, если суммарная прибыль объединенного элемента больше суммы прибыли каждого участника).

-

Определить окончательный состав элементов, которые будут входить в цепочку ценностей.

5.

Такой подход позволяет построить эффективную структуру цепи поставок, отказаться от устаревших технологий и неприбыльных видов деятельности и ввести новые виды, улучшить по! казатели деятельности элементов цепочки ценностей и оптими! зировать логистические бизнес-процессы.

При обосновании решения «делать или покупать» необходимо учитывать:

затраты на собственное производство комплектующих (себестоимость производства) и закупочные цены на них;

-

загрузку собственных мощностей;

-

важность комплектующего компонента для обеспечения качества конечного продукта;

-

универсальность комплектующего компонента, возможность его использования для изготовления различных ассортиментных позиций готовой продукции;

-

производственный цикл выпуска конечной продукции и время, необходимое для развертывания собственного производства;

-

надежность и качество продукции возможных поставщиков, наличие у них передовых технологий и «ноу-хау».

Так, по результатам экспертного опроса ведущих немецких фирм в качестве основных факторов при решении «делать и покупать» были выделены следующие:

-

затраты на производство и приобретение комплектующих (28%);

-

концентрация производителей на наиболее важных, с точки зрения качества и обслуживания клиента, операциях, называемых «ключевыми» (21%);

-

загрузка собственных мощностей (18%);

-

наличие у поставщиков «ноу-хау» (16%);

-

гибкость и скорость реакции поставщиков и собственного производства (14%).

Принципиальным моментом является решение о работе с независимыми поставщиками или интегрированными системами поставщиков, напрямую или через посредников. Первый вариант подходит для закупок комплектующих, не имеющих серьезного значения для обеспечения качества конечного продукта (при отсутствии необходимости в стабильных массовых поставках). Если же требуемые комплектующие являются важными компонентами готовой продукции, потребляются в больших объемах и достаточно ритмично, целесообразен второй вариант — интеграция поставщиков в единую систему.

формирование интегрированной системы поставщиков мо-жет осуществляться различными способами. Например, компании различного масштаба машиностроительного комплекса в Германии объединяются в ассоциацию с целью улучшить производственное обеспечение. Они специализируются на сложном, требующем высоких технологий производстве промышленных роботов, поточных линий, систем управления гибкими производственными системами. Подобное производство требует значительного числа комплектующих. Поэтому мелкие и средние компании в ассоциации разрабатывают и производят новые наукоемкие компоненты сложных систем, выпускаемых крупными фирмами. Тем самым они не только осуществляют их снабжение, но и активно влияют на их техническую и сбытовую политику.

Одной из относительно новых и эффективных форм организации является создание центров по закупкам в рамках объединения предприятий, что позволяет снизить затраты на снабжение за счет содержания общих складов, использования более производительных транспортных средств, укрупнения партий комплектующих и сокращения времени на обработку заказа и т.п.

При выборе поставщиков особое внимание уделяется качеству сырья и комплектующих, поэтому фирма-про из водитель разрабатывает стандарты качества на сырье, материалы и комплектующие, получаемые со стороны. При этом учитываются следующие требования.

-

наличие у потенциального поставщика оборудования, необходимого для производства продукции требуемого качества;

-

возможность проводить испытания качества по программе производителя и с помощью необходимых приборов;

-

выполнение поставщиком контроля и аттестации входящих материалов и сырья и т.д.;

• наличие документов (например маршрутных карт), подтверж дающих качество технологических процессов поставщика.

Сравнение традиционной концепции управления производ ством и логистического подхода к управлению показывает, что традиционная концепция применима для рынка продавца (т.е. когда спрос превышает предложение). При этом приоритет отдается максимальной загрузке оборудования и повышению се рийности производства с целью снижения себестоимости про дукции. Логистический подход соответствует условиям, харак-

197

терным для рынка покупателя, когда на первое место выходит задача реализации готовой продукции. Повышаются требования j гибкости производственных мощностей, способных быстро реагировать на изменение покупательского спроса. Улучшение ито^ говых экономических показателей достигается не путем увеличе» ния размера партии выпускаемого товара, а путем ускорения оборачиваемости оборотных средств.

Достижение экономических компромиссов между элементами, участвующими в продвижении материального потока, является одной из важнейших задач логистики. Зачастую издержи* на выполнение тех или иных логистических функций при вариации одного и того же параметра (cost driver) изменяются в противоположных направлениях, что и порождает конфликтные ситуации. Классическим примером такой ситуации является конфликт, возникающий по причине разнонаправленного изменения затрат на транспортировку и на создание и содержание запасов при возрастании размера транспортной партии.

Аналогично могут рассматриваться возможности оптимизации экономических решений, связанных с содержанием запасов и псь-терями от дефицита, затратами на содержание склада и постоян* ными издержками на изготовление продукции, затратами на за-; купку материальных ресурсов и издержками на содержание запасов.

Критерием оптимизации во всех перечисленных случаях выступает минимум совокупных затрат при фиксированных на oпределенных нормативных уровнях значениях других ключевых факторов логистики (качества логистического сервиса, продолжительности его циклов, производительности активов, возврата на инвестиции, т.е. на вложенный в логистическую инфраструктуру капитал и др.). Несмотря на то, что решение конфликтов методом экономических компромиссов весьма распространено и хорошо себя зарекомендовало, в ряде ситуаций существуют способы достижения обеих конфликтующих целей, не прибегая к компромиссам, а устраняя саму проблему.

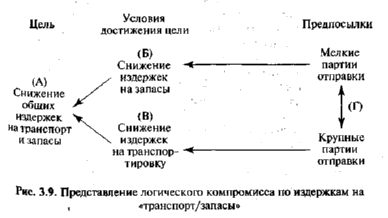

Рассмотрим подход «устранение проблемы» на примере приведенной выше задачи нахождения наилучшего решения между затратами на транспортировку и издержками^ связанными с созданием и поддержанием запасов. Анализ начинается с точного, структурированного определения и описания проблемы с помощью логической диаграммы, в обобщенном виде, приведенной на рис. 3.8.

198

Рис. 3.8. Представление логики проблемы как основы конфликта

199

Проблему можно определить как нечто, мешающее или ограничивающее достижение желаемой цели. В случае рассмотренного выше конфликта целью является нахождение такого размера транспортной партии, который позволил бы минимизировать общие издержки. Логическая диаграмма для описания компромисса по затратам на «транспорт/запасы» представлена на рис. 3.9. При идентификации цели очень важно убедиться в том, что данная локальная цель согласуется с глобальными целями и задачами организации и логистической системы в целом.

Проблема возникает часто вследствие отсутствия согласования между целями различных уровней иерархии системы. Там например, если фирма занимается реализацией высокорентабельного, дорогого продукта с высокой «чувствительностью^ временному фактору (скоропортящейся продукции или товаров с высокими требованиями по срокам доставки и т.п.), наиболее ра* зумным решением будет максимально быстрая доставка покупателю. При этом транспортные издержки имеют относительно меньшее значение, чем уровень качества логистического сервиса в целом. В данном случае целью будет увеличение прибыли, которое достигается благодаря условию Б (рис. 3.9), предполагающему снижение издержек на запасы (в частности страховые запасы у клиентов) и улучшение качества услуг. Снижение транспортных издержек, достигаемое путем увеличения размера транспортной партии, в данном случае не является условием реального достижения целей.

При определении локальной цели следует опираться не только на цель более высокого уровня, но и анализировать более широкое поле возможных альтернатив. Например, целью снижения затрат на запасы и транспортировку (рис. 3.9) должно являться, вероятно, увеличение прибыли. Очевидно, что снижение издержек направлено на получение более высокой прибыли. Однако подобная цель позволяет привлечь значительно более широкий спектр возможных вариантов решения. Традиционно для достижения компромисса предполагается, что снижение общих издержек базируется только на двух возможных вариантах: сокращении издержек на запасы и уменьшении транспортных расходов. В то же время такая цель, как увеличение прибыли, дает возможность аналитикам рассматривать другие варианты сокращения общих издержек и, более того, эти варианты могут позволить получить значительно большую прибыль и даже поднять цены. Поэтому необходимо провести идентификацию условий (путей) достижения цели. В примере с затратами на «запасы/ транспорт» традиционными путями достижения цели, как уже упоминалось, являются сокращения издержек на запасы и расходов на транспортировку. Но для возникновения проблемы имеются определенные предпосылки, которые находятся в конфликте друг с другом. Так, в рассматриваемом примере предпосылкой снижения транспортных издержек являются транспортные партии большого размера, в то время как небольшие отправки приводят к уменьшению издержек, связанных с запасами.

После структуризации проблемы необходимо проанализировать предположения и допущения, лежащие в основе изображенных на диаграммах логических связей. Задача состоит в нахождении предположения, которое позволит прекратить конфликт путем устранения самой проблемы. Например, на рис. 3.9 конфликт возникает вследствие предположения о невозможности совместного существования мелких и крупных транспортных отправок. На самом деле при консолидации грузов для централизованной доставки продукции клиентам по кольцевому или зонно-кольцевому принципу совокупность небольших грузовых партий образует большую отправку, следовательно, они сосуществуют. Во многих случаях за счет консолидации грузов можно снизить как транспортные издержки, так и затраты на запасы.

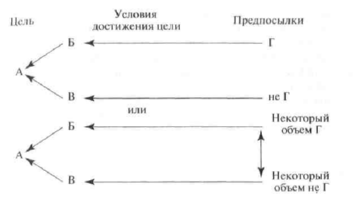

Другой пример предположения, лежащего в основе логической связи Г—Б, состоит в том, что небольшие отправки всегда приводят к более высоким затратам на транспортировку, по сравнению с партиями большого размера. Однако это предположение далеко не всегда выполняется при консолидации грузов или при попутной загрузке транспортного средства (в том числе и на обратном пути следования). Ниже приведены некоторые примеры допущений, которые при определенных обстоятельствах могут оказаться неверными:

-

А—Б: сокращение издержек на запасы приведет к увеличению прибыли.

-

А—В: более низкие транспортные издержки всегда увеличивают прибыль.

-

Г—В: транспортные партии большого размера всегда увеличивают затраты на запасы и т.д.

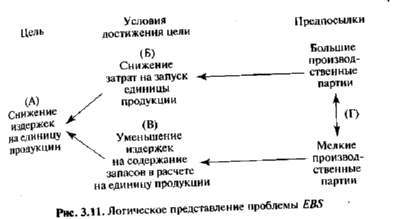

Примером использования рассмотренного подхода служит модель определения экономичного (оптимального) размера партии запуска (economic batch size, EBS). Как известно, экономичный размер партии определяется исходя из баланса (компромисса) между издержками на запуск партии деталей в обработку (в частности, наладку оборудования, оформление документации, включение партии в график запуска и выдачу нарядов исполнителям, Учет движения партии и т.п.) и издержками на содержание запасов (рис. 3.10). Большие производственные партии запуска позволяют снизить издержки на запуск партии в расчете на единицу запуска, но приводят к возрастанию затрат на запасы единицы продукции. В течение многих лет специалисты изучали и модифицировали модель и непосредственно формулу расчета опти-

мального размера партии запуска, принимая, однако, необходц* мость компромиссного решения. Логическая диаграмма для мш дели EBS представлена на рис. 3.11.

где EBS — оптимальный размер партии; А — годовой спрос;

S — издержки на запуск партии деталей в обработку; С — затраты на содержание единицы запаса.

Рис. 3.10. Традиционная модель EBS и формула расчета оптимального размера партии запуска

общей целью является сокращение издержек на единицу продукции. Это может быть достигнуто одним из двух способов. Первый вариант заключается в производстве больших партий продукции, что позволяет распределить постоянные издержки на запуск между большим числом изделий. Второй путь предполагает производство продукции мелкими партиями, что снижает затраты на содержание запасов. Другими словам, имеется два конфликтующих пути достижения цели.

На рис. 3.11 связь (Г) партия запуска большого размера — (Б) сокращение издержек на запуск партии деталей в обработку в расчете на единицу подразумевает, что единственный способ снижения средних издержек на запуск состоит в производстве продукции большими партиями. Однако «Тойота» и другие японские производители путем модификации оборудования и обучения персонала сумели сократить простои, связанные с заменой форм-блоков процессов, с шести часов до менее чем пятнадцати минут, устранив таким образом проблему EBS и сделав возможным производство продукции мелкими партиями, часто требующееся при работе по технологии «точно в срок». В данном примере фокусирование на компромиссе приводит к постоянному сохранению проблемы, так как последняя рассматривается только под одним углом, и поле зрения в этом случае ограничено вариантами, являющимися модификациями компромиссного решения.

В то же время следует иметь в виду, что рассмотренный подход постоянно заставляет аналитика находить и критически рассматривать скрытые предположения, не ограничиваясь компромиссным вариантом решения.

Другой предпосылкой, лежащей в основе связи Г—Б на рис. 3.11, является мысль о том, что переналадки оборудования увеличивают операционные издержки. Если переналадки осуществляются рабочими, получающими повременную заработную плату вне зависимости от фактов переналадок оборудования и если простои, возникающие из-за переналадок, не влияют на объем выпускаемой и продаваемой продукции, то затрат на переналадкупросто не существует. Другими словами, если факты запуска napi тий деталей в обработку, не оказывают влияния на издержки, которые несет организания, и доходы, получаемые организацией от выпуска и продажи своей продукции, то по причине неизменных доходов и затрат издержки на запуск партии равны нулю. Но если! переналадки оборудования сокращают общий объем продукции; выпускаемой и реализуемой системой, затраты на запуск могут приравниваться к значительной части недополученной прибыли! Например, если наладка оборудования занимает один час и по причине простоев, связанных с запуском партий, фирма недо-произведет и не продаст 10 единиц готовой продукции стоимот стью 100 долл. каждая, то издержки на запуск составят 1000 долл.' минус стоимость сырья для производства десяти единиц продук-* пии. В первом случае традиционной проблемы EBS не сущесЯ вует, в то время как во второй ситуации издержки на запуск гораздо большие, чем считается традиционно.

Локальная оптимизация — в пределах логистической функций; или функциональной области логистики — может не привести к минимизации общих затрат по всей цепочке поставок. Поэтому конфликты целей локальных подсистем (подразделений) компании или контрагентов цепи поставок сегодня стремятся нивелм ровать путем перехода к попроцессному управлению или «сквозной» мотивации персонала компании за конечный результате Примером такого рода решения является применение многими компаниями сбалансированной системы показателей , а также выстраивание системы материального стимулирования персонала службы логистики за конечный результат бизнеса, который оценивается по вкладу каждого подразделения работника в приращение показателей верхнего уровня (ROI, ROCE или накопленных денежных потоков). Эта идеология поддерживается интегрированными информационными системами, позволяющими рассчитывать и контролировать KPI (в том числе в ло-i гистике) от операционного до стратегического уровня управления компанией или цепью поставок.