2.1.5 Консолидированные бюджеты Российской Федерации и субъектов Российской Федерации

Консолидированный бюджет

В соответствии со ст. 6 Бюджетного кодекса Российской Федерации консолидированный бюджет представляет собой свод бюджетов бюджетной системы Российской Федерации на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами.

Свод бюджетов – расчетный документ, отражающий соединение (консолидацию) всех показателей, характеризующих объединяемые бюджеты.

Чтобы не допустить ошибок в процессе консолидации, соблюдают определенные правила суммирования основных показателей бюджета – доходов, расходов, дефицита (профицита). При определении итоговых показателей по своду бюджетов запрещается:

сальдировать дефициты одних бюджетов с профицитами других бюджетов (т.е. взаимно сокращать дефициты одних и профициты других бюджетов в составе сводного бюджета);

недопустим двойной счет трансфертов, поскольку они проходят в составе доходов одних бюджетов и одновременно как группа расходов в составе вышестоящего бюджета.

Более того, при консолидации бюджетов всех уровней ошибка может породить и тройной счет.

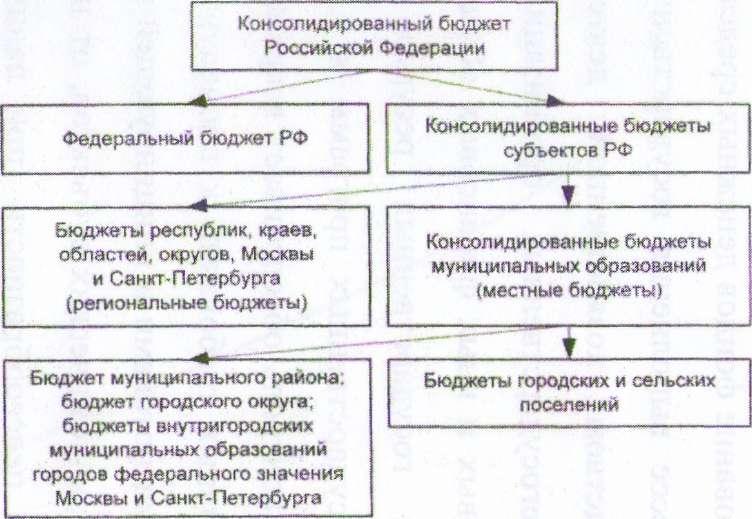

Консолидированный бюджет Российской Федерации. Федеральный бюджет и свод консолидированных бюджетов бюджетной системы Российской Федерации (без учета межбюджетных трансфертов между этими бюджетами) образуют консолидированный бюджет Российской Федерации (ст. 13 БК РФ).

На рис. К.М.1.4 приведена структура консолидированного бюджета Российской Федерации.

Рис. К.М.1.4. Структура консолидированного бюджета Российской Федерации

Консолидированный бюджет субъекта Российской Федерации. Бюджет субъекта Российской Федерации и свод бюджетов муниципальных образований, входящих в состав субъекта Российской Федерации (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет субъекта Российской Федерации (ст. 14БКРФ).

Консолидированный бюджет муниципального района. Бюджет муниципального района (районный бюджет) и свод бюджетов городских и сельских поселений, входящих в состав муниципального района (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет муниципального района (ст. 15 БК РФ).

Консолидированный расширенный бюджет. В практике международных сопоставлений используются еще два дополнительных термина: «консолидированный расширенный бюджет» и «расширенный бюджет правительства». Консолидированный расширенный бюджет включает свод бюджетов всех уровней и свод всех внебюджетных фондов. Для России и США важно учитывать именно этот показатель для оценки влияния публичных расходов на состояние макроэкономической сбалансированности, поскольку без учета внебюджетных фондов основные показатели консолидированного бюджета не в полной мере отражали бы реальное значение отдельных показателей. В тех странах, где отсутствуют внебюджетные фонды и их роль играют целевые бюджетные фонды, такое дополнительное понятие излишне (например, для ФРГ, Франции).

Расширенный бюджет правительства федеративного государства. Он включает федеральный бюджет и внебюджетные фонды федерального уровня (в США используется термин «объединенный, или унифицированный, бюджет»). В этом случае не нужна консолидация субфедеральных бюджетов (и территориальных внебюджетных фондов), а также бюджетов местного самоуправления, поскольку субъекта федерации и местное самоуправление конституционно самостоятельны и несут свою долю ответственности за свои относительно автономные действия. Термин «расширенный бюджет правительства» используется для анализа влияния проводимой правительством федеральной политики на социально-экономическое развитие страны, для оценки деятельности федеральных органов власти и т.п.

Понятие «консолидированный бюджет» в России впервые включено в Закон РСФСР «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от 10 октября 1991 г. в связи с упразднением государственного бюджета РФ, в который входили все звенья бюджетной системы России.

Консолидированный бюджет Российской Федерации, как и консолидированные бюджеты субъектов Российской Федерации, муниципальных районов, не рассматривается и не утверждается законодательными (представительными) органами власти всех уровней. Эти бюджеты в первую очередь являются статистическим сводом бюджетных показателей, характеризующим агрегированные данные по доходам и расходам, источникам поступления средств и направлениям их использования по территории в целом Российской Федерации и отдельных субъектов Российской Федерации. Количественные характеристики консолидированного бюджета служат для подтверждения реальности и обоснованности показателей федерального, региональных и местных бюджетов.

Показатели консолидированных бюджетов. Они используются:

в бюджетном планировании и прогнозировании. В частности, при определении размеров дотаций отдельным регионам в целях выравнивания их бюджетной обеспеченности в расчет принимаются объемы консолидированных бюджетов административно-территориальных образований;

при анализе формирования и использования централизованного финансового фонда страны, т.е. суммы всех финансовых ресурсов, поступающих в бюджетную систему. Например, с помощью показателя консолидированного бюджета РФ определяется степень концентрации финансовых ресурсов, создаваемых в стране и отражаемых в сводном финансовом балансе государства;

в сводном финансовом планировании, так как при составлении сводного финансового баланса государства и территориальных сводных финансовых балансов многие показатели берутся из консолидированных бюджетов;

в перспективном планировании в целом и перспективном финансовом планировании в частности. При разработке прогнозов экономического и социального развития государства, территорий используются финансовые показатели, в основе которых лежат показатели консолидированных бюджетов.

Разработка экономико-математических моделей прогнозирования бюджетов также базируется на данных консолидированных бюджетов. Для расчета финансовых ресурсов на перспективу исследуются корреляционные связи между объемами доходов и такими переменными, как размер ВВП, национального дохода, объемом валовой продукции промышленности, сельского хозяйства.

Показатели консолидированных бюджетов используются также при расчетах, характеризующих различные виды обеспеченности жителей страны, территорий. Например, бюджетные расходы на одного жителя на медицинское обслуживание, образование и другие среднедушевые бюджетные расходы. Среднебюджетные показатели по доходам и расходам являются критериями для сравнительного анализа состояния отдельных территорий. Показатели консолидированного бюджета страны используются для сравнения с аналогичными показателями других государств.

Муниципальные финансы

Структурная единица 2.2.1 Сущность и функции муниципальных финансов, их роль в социально-экономическом развитии муниципального образования

Органы местного самоуправления

Необходимость разделения государственных и муниципальных финансов продиктована обособленным положением органов местного самоуправления в системе органов власти. В нашей деятельности органы местного самоуправления обеспечивают реализацию права граждан на самостоятельное и под свою ответственность решение всех вопросов местного значения, определенных федеральным законодательством. Органы местного самоуправления избираются непосредственно населением и (или) образуются представительным органом муниципального образования, наделены собственными полномочиями по решению вопросов местного значения.

Конституция Российской Федерации (ст. 12) гарантирует, что местное самоуправление в пределах своих полномочий самостоятельно. Это означает, что органы местного самоуправления приобретают право на формирование собственных финансовых ресурсов и самостоятельный выбор направлений и форм их использования. Запрет на произвольное отчуждение финансовых ресурсов органов местного самоуправления (ст. 31 БК РФ) дополняется гарантией передачи органам местного самоуправления дополнительных финансовых ресурсов в порядке обеспечения делегируемых им государственных полномочий (ст. 132 Конституции РФ). Согласно ст. 9 Европейской хартии местного самоуправления органы местного самоуправления имеют право на обладание достаточными собственными финансовыми ресурсами, которыми они могут свободно распоряжаться при осуществлении своих функций. Финансовые ресурсы органов местного самоуправления должны быть соизмеримы их полномочиям.

Муниципальные финансы: сущность, функции, роль. Самостоятельность местного самоуправления подкрепляется организационным обособлением органов местного самоуправления от органов государственной власти. В соответствии со ст. 12 Конституции РФ органы местного самоуправления не входят в систему органов государственной власти. Это предопределяет самостоятельность установления муниципальным образованием структуры органов управления местными финансами, форм их взаимодействия, полномочий конкретных органов и их должностных лиц. Федеральное законодательство предусматривает меры по защите органов местного самоуправления, в том числе органов управления местными финансами от вмешательств в их деятельность со стороны органов государственной власти.

Муниципальные финансы – это денежные отношения, складывающиеся между органами местного самоуправления, с одной стороны, и органами государственной власти, юридическими и физическими лицами, с другой стороны, в процессе стоимостного распределения и перераспределения национального дохода (частично и национального богатства) в связи с формированием, распределением и использованием централизованных фондов денежных средств муниципальных образований, обеспечивающих потребности органов местного самоуправления при решении экономических и социальных задач.

Следовательно, формируются местные финансы с использованием методов распределения и перераспределения национального дохода (с помощью налогов, налоговых льгот и др.). Формами использования централизованных фондов денежных средств муниципальных образований являются бюджетные фонды, предназначенные для реализации функций местного самоуправления.

Муниципальные финансы особенно важны для создания нормальных условий жизни населения. Если цель государственных финансов на федеральном уровне – обеспечение финансирования стратегически важных программ, то финансы муниципальных образований нацелены на финансирование повседневных расходов данной местности. Именно от того, насколько эффективно функционируют муниципальные финансы, зависит количество и качество благ и услуг, потребляемых населением в данном муниципальном образовании и соответствующего региона в целом. За счет муниципальных финансов финансируется строительство дорог, жилья, обустройство домов и подъездов, помощь местным структурам, являющиеся важными для населения. Муниципальные финансы оказывают поддержку милиции, школам, учреждениям здравоохранения. Международная практика показывает, что именно такое сотрудничество наиболее продуктивно, поскольку люди видят и ощущают на себе результаты использования их денежных средств, собранных в качестве налогов, а предприятия, поддерживаемые муниципалитетами, более охотно решают местные проблемы. В результате все участники данного процесса оказываются в выигрыше: муниципалитеты эффективно работают, люди получают необходимые блага и услуги, а предприятия имеют дополнительный источник доходов. Следует заметить, что в нашей стране такая практика слабо развита и муниципальные финансы практически повсеместно настолько бедны, что не могут оказать реального воздействия на положение населения и качественно-количественные показатели услуг, предоставляемых населению.

Тем не менее муниципальные финансы являются составным и очень важным элементам финансовой системы государства. С их развитием происходит повышение эффективности работы всей финансовой системы страны.

Финансы местного уровня, или по-другому муниципальные финансы, формируются местными органами власти, к которым относятся самостоятельные органы правления в городах и населенных пунктах – муниципалитеты. Муниципальные финансы имеют специфические источники и направляются на обеспечение нормального развития и деятельности организаций, необходимых для жителей данного муниципалитета.

Муниципальные образования. Притязания муниципальных финансов «привязана» к муниципальным образованиям, в границах которых осуществляется местное самоуправление.

Муниципальные образования – это тот уровень, в пределах которого местное самоуправление должно реализовать свое предназначение: обеспечить на должном уровне решение вопросов местного значения.

Основная задана организации местных финансов – обеспечение органов местного самоуправления финансовыми ресурсами в объеме, достаточном для самостоятельного решения вопросов местного значения.

Формирование стабильной и достаточной финансовой базы органов местного самоуправления является важнейшим направлением проводимой в России реформы местного самоуправления.

Реформа местного самоуправления осуществляется в соответствии с Законом «Об общих принципах организации местного самоуправления в Российской Федерации» от 6 октября 2003 г. № 131-ФЗ. Закон получил высокую оценку европейских экспертов, он реально способствует развитию местного самоуправления. Закон обеспечивает тесную взаимосвязь между территориальной организацией местного самоуправления и ее финансовой основы. Этот Закон вступил в силу с 1 января 2006 г. До этого периода с момента принятия ФЗ № 131 от 6 октября 2003 г. проводилась большая и серьезная законотворческая работа по пересмотру или отмене около 200 федеральных законов. Речь идет о тех законах, в которых ответственность за выполнение конкретных государственных обязательств была размыта между существующими самостоятельными тремя уровнями публичной власти, не определены источники и способы их финансирования, о массе популистских законов, которые фактически не выполнялись и являлись неисполнимыми и в будущем. В ходе законотворческой работы решена одна из важных задач организации местных финансов – сбалансированность между расходными обязательствами муниципальных образований и средствами бюджетов соответствующих типов муниципальных образований, направляемых на их исполнение. Ликвидирована практика принятия властью решений, не подкрепленных деньгами, исполнение которых передавалось вниз (нефинансируемые мандаты). Уставы муниципальных образований были приведены в соответствие с принятым Федеральным законом «Об общих принципах организации местного самоуправления в Российской Федерации» от 6 октября 2003 г. № 131-ФЗ.

В соответствии с принятым Законом изменился принцип территориального деления органов местного самоуправления. В Российской Федерации насчитывается всего 134 тыс. населенных пунктов и в более 90 тыс. из них население составляет 50 человек.

К настоящему времени унифицирована территориальная организация местного самоуправления во всех субъектах Российской Федерации и закреплена двухуровневая модель организации местной власти, включающая в себя два типа муниципальных образовании: муниципальное поселение и муниципальный район с закреплением за каждым уровнем присущих им полномочий по решению вопросов местного значения, а также переданных отдельных государственных полномочий.

Согласно положениям Закона муниципальное поселение (городское и сельское) объединяет несколько населенных пунктов и является основой местного самоуправления.

Городское поселение – город или поселок, в котором местное самоуправление осуществляется населением непосредственно и (или) через выборные и иные органы местного самоуправления.

Сельское поселение – один или несколько объединенных обшей территорией сельских населенных пунктов (поселков, сел, станин, деревень, хуторов, кишлаков, аулов и других сельских населенных пунктов), в которых местное самоуправление осуществляется населением непосредственно и (или) через выборные и иные органы местного самоуправления.

Муниципальные районы образуются по территориальному принципу и решают задачи, справиться с которыми на поселенческом уровне невозможно.

Муниципальный район – несколько поселений или поселений и межселенных территорий (территорий, находящихся вне границ поселений), объединенных обшей территорией, в границах которой местное самоуправление осуществляется в целях решения вопросов местного значения межпоселенческого характера населением непосредственно и (или) через выборные и иные органы местного самоуправления, которые могут осуществлять отдельные государственные полномочия, переливаемые органам местного самоуправления федеральными законами и законами субъектов Российской Федерации.

Двухуровневая модель организации местной власти позволяет обеспечить решение конкретных вопросов местного самоуправления соответствующего уровня в увязке с кадровым и организационным его потенциалом и выстроить оптимальную систему взаимодействия органов местного самоуправления и с населением, и с органами государственной власти. В той модели предусмотрены механизмы распределения полномочий и ресурсов между уровнями местной власти, допускающие возможность их передачи с одного уровня на другой.

Кроме того, на базе крупных городов создан третий тип муниципальных образований – городской округ. Количественный состав представительного органа городского округа напрямую зависит от численности жителей, проживающих в нем, чем обеспечивается близость местной власти городского округа к населению.

Городские округа создаются в тех населенных пунктах, которые изначально планировались не как центр обеспечения сельской инфраструктуры, а как точки экономического развития. За городскими округами закрепляются функции и поселения, и муниципального района.

Городской округ – городское поселение, которое не входит в состав муниципального района и органы местного самоуправления которого осуществляют полномочия по решению установленных Федеральным законом от 6 октября 2003 г. № 131-ФЗ (с учетом изм. и доп.) вопросов местного значения поселения и вопросов местного значения муниципального района, а также могут осуществлять отдельные государственные полномочия, передаваемые органам местного самоуправления федеральными законами и законами субъекта Российской Федерации.

Внутригородская территория города федерального значения – часть территории города федерального значения, в границах которой местное самоуправление осуществляется населением непосредственно и (или) через выборные и иные органы местного самоуправления.

Следовательно, к муниципальному образованию относится городское или сельское поселение, муниципальный район, городской округ, а также городской округ либо внутригородская территория городов федерального значения.

Перечень территориальных единиц, в пределах которых реализуется местное самоуправление, и видов муниципальных образований определен как исчерпывающий и подлежит изменению и дополнению только в рамках федерального законодательства. Границы муниципальных образований утверждают органы государственной власти субъектов Российской Федерации. В результате реформы должно появиться порядка 28 тыс. муниципальных образований, каждое муниципальное образование будет объединять не меньше тысячи человек.

В соответствии с информацией Министерства финансов РФ «О результатах мониторинга местных бюджетов Российской Федерации за 9 месяцев 2006 года» в 2006 г, в Российской Федерации насчитывалось 24 210 муниципальных образований, что на 12 477 больше, чем в 2005 г. Из общего количества муниципальных образований в 2006 г. 522 (2.2%) – городских округов, 1802 (7,4%) – муниципальных районов, 1756 (7,3%) – городских и 19 894 (82,1%) – сельских поселений, 236 (1,0%) — внутригородских районов.

С 1 января 2006 г. началась реализация новых положений Бюджетного кодекса Российской Федерации в части межбюджетных отношений в условиях реформы местного самоуправления. Был установлен переходный период в его реализации до 1 января 2009 г. В 2006 г. существенные изменения произошли в распределении доходных источников между уровнями бюджетной системы по сравнению с 2005 г.

С принятием Федеральных законов "Об общих принципах организации местного самоуправления в РФ" от 6 октября 2003 г. № 131-ФЗ и «Об общих принципах организации (законодательных) представительных и исполнительных органов государственной власти субъектов РФ» от 6 октября 1999 г. № 184-ФЗ начинается следующий этап реформирования межбюджетных отношений. Произошла централизация расходных полномочий на региональном уровне при сокращении перечня вопросов местного значения в связи с приданием ряду из них значения регионарных, а некоторым – федеральных расходных полномочий.

Заложенная в Законе система межбюджетных отношений между субъектами Российской Федерации и муниципальными образованиями зеркально отражает межбюджетные отношения между Российской Федерацией и ее субъектами и позволяет создать стабильные долговременные условия формирования местных бюджетов.

Многообразие видов муниципальных образований, предусмотренных федеральным законодательством, позволяет выделить финансы муниципальных районов, финансы городских округов, финансы внутригородских муниципальных образований городов федерального значения – Москвы и Санкт-Петербурга, финансы поселений (городских и сельских). Состав местных финансов представлен на рис. К.М.2.1.

Рис. К.М.2.1. Состав местных финансов

За счет финансовых ресурсов органов местного самоуправления муниципальных районов (городских округов) решаются вопросы местного значения, отнесенные к ведению муниципальных районов (городских округов), а также реализуются полномочия местного самоуправления, переданные органами местного самоуправления поселений, и государственные полномочия, делегированные органами государственной власти Российской Федерации и субъектов Российской Федерации. Финансы поселений призваны обеспечить реализацию полномочий органов местного самоуправления поселений по решению вопросов местного значения, закрепленных федеральным законодательством и законодательством субъектов Российской Федерации за поселениями.

Экономическую основу местного самоуправления составляют находящееся в муниципальной собственности имущество, средства местных бюджетов, а также имущественные права муниципальных образований. Целями совершенствования и развития экономических основ местного самоуправления являются:

повышение эффективности решения вопросов местного значения, отнесенных к компетенции муниципальных образований;

повышение стимулов к развитию экономического, а следовательно, и налогового потенциала муниципального образования для увеличения доходной части бюджета;

разработка и внедрение в практику муниципального управления современных методов управления местными финансами, муниципальным имуществом, социально-экономическим развитием муниципальных образований, включая использование в управлении муниципальным хозяйством рыночных механизмов.

Совершенно очевидно, что судьба острейшей сегодня реформы жилищно-коммунального хозяйства (ЖКХ) непосредственно зависит от того, как к ней отнесутся органы местного самоуправления. Реформа ЖКХ, по существу, разворачивается в зоне интересов муниципальных образований. Фактически речь идет о реформе муниципального хозяйства, львиную долю которого составляют объекты ЖКХ. Следовательно, эта реформа может рассчитывать на успех только при условии реального, активного и скоординированного участия органов местного самоуправления. То же самое можно сказать и в отношении других реформ в социальной и экономической сферах.