Стоимость основных фондов предприятия

Выполненные расчеты далее используются в планировании комплексных стадий калькуляции продукции: общепроизводственных и общехозяйственных расходов, здесь учитывается стоимость амортизационных отчислений, стоимость электроэнергии, а также целый ряд расходов по заработной плате персонала, обслуживающего оборудования, цеха, управления предприятием и выполняющего другие специфические функции.

Состав общепроизводственных расходов приведен в таблице 23 и включает в себя расходы на содержание и эксплуатацию оборудования, и цеховые расходы.

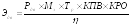

Расчет потребляемой двигательной энергии производится из расчета установленного тарифа за кВт-час по формуле:

где Рдв – средняя мощность двигателя, кВт;

- нормативный коэффициент потерь в электросетях (0,85);

Мз – количество оборудования в заправке;

Тр – режимный фонд времени работы оборудования, часы;

КПВ – коэффициент полезного времени (0,9).

Цена 1 кВт энергии в Краснодаре составляет 2,25 руб.

Затраты предприятия на освещение принимаем в размере 25% от затрат на двигательную электроэнергию.

Таблица 23

Общепроизводственные расходы

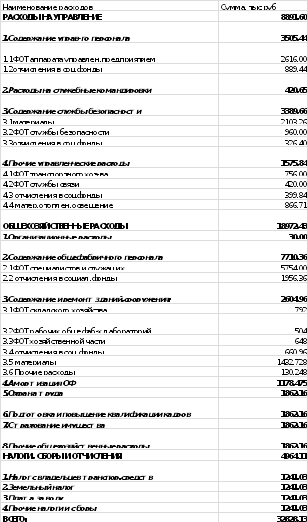

Далее в таблице 24 представлены общехозяйственные расходы, которые включают затраты предприятия на управление, на общехозяйственные нужды, на обязательные сборы и налоги. Общехозяйственные расходы, как видно из таблицы, включают затраты предприятия на управление, на общественные нужды, на обязательные сборы и налоги, включаемые в себестоимость продукции согласно действующему законодательству, например налог с владельцев транспортных средств, земельный, платежи за использование природных ресурсов и другие.

Таблица 24

Общехозяйственные расходы

5.4 Калькуляция себестоимости продукции

Все расходы (постоянные и переменные), планируемые предприятием по производству и реализации продукции за год, представлены в калькуляции себестоимости в таблице 26.

В процессе планирования далее точки безубыточности, цен, целевой прибыли и других показателей, все расходы делятся на переменные и постоянные. При распределении затрат по видам изделий используются методы полного калькулирования. При использовании методов полного калькулирования можно использовать следующие признаки (табл.25):

Таблица 25

Косвенные признаки отнесения расходов на продукцию отдельных видов

|

Наименование статьи калькуляции |

Косвенный признак отнесения расходов на отдельные виды продукции |

|

1 |

2 |

|

Расходы на оплату труда производственных рабочих |

Заработная плата рабочих-сдельщиков |

|

Отчисления в социальные фонды |

Заработная плата рабочих-сдельщиков |

|

Расходы на содержание и эксплуатацию оборудования |

Сумма амортизации отдельных видов оборудования, специализированно изготавливающих отдельные виды изделий |

|

Цеховые расходы |

Расходы на содержание и эксплуатацию оборудования плюс заработная плата производственных рабочих |

|

Общезаводские расходы |

Заработная плата производственных рабочих |

|

Коммерческие расходы |

Производственная себестоимость |

Переменные расходы по двум деталям составляют 56440021,62 рублей, а на одну деталь – 51,67рублей. Постоянные расходы по двум деталям составляют 210184235,26 рублей, а на одну деталь – 203,41рубля. В итоге, полная себе-стоимость детали «Крепёж» – 96421096,69 рублей, а на деталь «Рычаг» - 203276571,74 рублей. Полная себестоимость всего по двум деталям равна 266624256,89 рублей.

По данным этой таблицы можно сделать вывод, что полная себестоимость изделия "Крепёж" составляет 255,08руб., что немного ниже себестоимости изделия "Рычаг", которая равна 320,35руб.

Таблица 26