2.3. Анализ эффективности деятельности банковской системы оао «Россельхозбанк»

Основными задачами ОАО «Россельхозбанк» являются: увеличение объема продаж банковских продуктов и услуг, расширение клиентской базы и укрепление имиджа, в том числе путем улучшия качества обслуживания клиентов.

Начиная с 2002 года ОАО «Россельхозбанк» выполняются функции агента Правительства Российской Федерации по вопросам обеспечения возврата задолженности юридических лиц, субъектов Российской Федерации и муниципальных образований по денежным обязательствам перед Российской Федерацией в соответствии с соответствующими статьями федеральных законов и договоров, заключенных с Минфином России.

В 2013 году Банком осуществлялось ведение внесистемного аналитического учета по 179 обязательствам с объемом задолженности 1,23 млрд руб., а также проводились необходимые мероприятия по установлению прав требования Минфина России по 472 обязательствам должников с объемом задолженности по основному долгу 1,4 млрд рублей.

В службу судебных приставов направлено 14 заявлений о возбуждении исполнительного

производства и наложении ареста на имущество должника. В целях осуществления контроля за ходом 95 исполнительных производств, возбужденных в отношении должников, осуществлялось взаимодействие со службой судебных приставов. Всего с начала выполнения агентских функций по возврату бюджетных кредитов банком обеспечено поступление денежных средств в доход федерального бюджета в размере 7,31 млрд руб. (в том числе за 2013 год — 14,83 млн руб.).

За выполнение функций агента Правительства Российской Федерации по возврату бюджетных кредитов в 2002–2013 годах Банком получено от Минфина России агентское вознаграждение в размере 233 млн рублей, в том числе за 2013 год — 25,0 млн рублей.

ОАО «Россельхозбанк» с 2002 года выполняет возложенные на него функции банка- агента пореализации положений Федерального закона от 09.07.2002 № 83-ФЗ «О финансовом оздоровлении сельскохозяйственных товаропроизводителей».

В целях обеспечения возложенных на Банк Правительством Российской Федерации функций по финансовому оздоровлению сельскохозяйственных товаропроизводителей Банком продолжают реализовываться следующие мероприятия: =

в непрерывном режиме осуществляется мониторинг ситуации по финансовому оздоровлению сельскохозяйственных товаропроизводителей в разрезе регионов и участниковпрограммы;

на основе сведений о заключенных соглашениях о реструктуризации долгов, о количестве открытых счетов с особым режимом обслуживания и о ссудной задолженности по кредитам, выданным Банком предприятиям, участвующим в программе финансового оздоровления, ежемесячно формируется и направляется в Минсельхоз России сводный отчет об исполнении функций банка-агента по данной программе.

Наряду с открытием и сопровождением счетов с особым режимом сельскохозяйственных товаропроизводителей, открытых в региональных филиалах с целью контроля за соблюдением ими условий отсрочки и оплаты накопленной задолженности бюджету по налога и сборам и прочим редиторам, Банк оказывает им значительную кредитную поддержку. Масштабы кредитной поддержки предприятий, участвующих в программах финансового оздоровления, постоянно возрастают.Так, кредитный портфель сельскохозяйственных товаропроизводителей, участвующих в программах финансового оздоровления, на 01.01.2013 увеличился по сравнению с аналогичной датой предшествующего года на 4,0 млрд руб. и составил 51,2

млрд руб.

За 2013 год объем средств физических лиц, привлеченных Банком, вырос на 24% (35,7 млрд руб.) и составил 185,27 млрд руб., в том числе объем вкладов физических лиц увеличился на 22% (28,2 млрд руб.) и составил 157,89 млрд.руб. Число клиентов — физических лиц Банкаувеличилось на 892 тыс., или на 27%, и по состоянию на 01.01.2013 достигло 4 202,3 тыс.

В 2013 году открыто 621,6 тыс. новых вкладов в объеме 148,4 млрд руб., из них средства вновь привлеченных клиентов составили 54,2 млрд руб.

В ноябре 2012 года вступила в действие новая линейка вкладов физических лиц, включающая в себя вклады без опций, с возможностью пополнения и частичного снятия средств, специальные вклады в пользу ребенка и депозиты для пенсионеров с повышенной процентной ставкой. Особым спросом пользуются пенсионные вклады, составляющие треть пассивного портфеля, а также сезонный вклад «130 ЛЕТ РОСТА!».

По состоянию на 01.01.2014 объем привлеченных средств клиентов — юридических лиц составил 682,2 млрд руб. Количество клиентов — юридических лиц на 01.01.2014 составило 190,1 тыс., что на 0,7%

(или 1,4 тыс.) превышает показатель на начало 2013 года.

Сведения в разрезе юридических лиц, индивидуальных предпринимателей и физических лиц о количестве клиентов, о количестве клиентских счетов и количестве клиентов, использующих систему «Банк-Клиент», приведены в таблице.

Расчетно-кассовое обслуживание Табл.1

|

|

01.01.2013 г |

01.01.2014 г. |

Изменения | |

|

Количесвенное |

% | |||

|

Количество клиентов : |

3471078 |

4355234 |

844156 |

25,5 |

|

юридические лица и ИП |

188682 |

190060 |

1378 |

0,7 |

|

физические лица |

3282396 |

4165174 |

882778 |

26,9 |

|

Количество открытых счетов клиентов: |

4354891 |

5497669 |

1142778 |

26,2 |

|

юридические лица и ИП |

202965 |

203525 |

560 |

0,3 |

|

физические лица |

4151926 |

5294144 |

1142218 |

27,5 |

|

Количество клиентов–юридических лиц и ИП , использующих систему «Банк-клиент» |

35022 |

41612 |

6590 |

18,8 |

Количество платежей в валюте Российской Федерации, исполненных Банком по распоряжениям клиентов, а также по собственным операциям через платежную систему Банка России за 2013 год в сравнении с 2012 годом выросло на 5,5%.

За отчетный год:

открыто 22 корреспондентских счета Лоро, их количество выросло до 108;

открыто 3 корреспондентских счета Ностро, общее количество счетов,

открытых головным офисом Банка, выросло до 70;

заключено 14 межбанковских договоров для работы на межбанковском и валютном рынках, в настоящее время их количество составляет 201 шт.;

осуществлялась модернизация расчетного центра и оптимизация маршрутов исполнения клиентских платежей с использованием расчетной системы ОАО «Россельхозбанк»; в результате осуществленного в 2012 году расширения корреспондентских отношений с российскими и иностраннымифинансовыми институтами, а также благодаря завершению в 2013 году 1-го этапа модернизации расчетного центра; более чем в 48 раз увеличилось количество платежей, проводимых Банком через собственную корреспондентскую сеть, что позволило Банку занять 192-е место по объему платежного трафика в рэйтинге 200 мировых банков по данным компании SWIFT;

заключено 9 соглашений по операциям на рынке ценных бумаг,

количество заключенных генеральных соглашений на конец года составило 65;

привлечено 6 банков-респондентов в программу кассового обслуживания в региональных филиалах Банка, открывших счет Лоро в головном офисе ОАО «Россельхозбанк»;

в рамках развития отношений и расширения возможностей для ведения совместного бизнеса было заключено 2 соглашения оконфиденциальности с российскими и зарубежными финансовыми институтами;

в рамках координации работы региональных филиалов Банка на межбанковском рынке установлены лимиты на привлечение межбанковских кредитов двум региональным филиалам, количество филиалов, которым согласована работа на рынке МБК, достигло 22;

выдано среднесрочных межбанковских кредитов на общую сумму 225,5 млн долларов США сроком от одного до двух лет, в том числе ОАО «Россельхозбанк» принял участие в трех синдицированных кредитах, предоставленных двум российским и одному зарубежному финансовым институтам. Сумма участия в каждом синдицированном кредите — 10 млн долларов США.

Итоги деятельности Банка в части укрепления и развития партнерских отношений с российскими и иностранными финансовыми институтами в 2013году:

рост количества контрагентов/эмитентов с установленными лимитами кредитного риска составил 12% — со 161 до 180 контрагентов/эмитентов;

установлены новые виды лимитов: прямое РЕПО, по срочным конверсионным операциям,лимиты портфелей ценных бумаг.

В 2013 году Банком были установлены лимиты на 23 новых контрагента/эмитента.

По результатам регулярного мониторинга финансового состояния контрагентов/эмитентов были закрыты лимиты на 4 организации. В целом за 2013 год установлены или пересмотрены лимиты на 184 контрагента/эмитента.

На 1 января 2014 года кассовое обслуживание клиентов Банка осуществляют 78 региональных филиалов и 1 499 внутренних структурных подразделений. Обороты наличных денежных средств, принятых и выданных из касс Банка в рублевом эквиваленте, за отчетный период составили 2 449,7 млрд руб. и возросли по сравнению с прошлым годом на 4%. Обороты наличной иностранной валюты по операциям с физическими лицами за 2013

год составили 1 149,49 млн долларов США и 341,56 млн евро. По сравнению с показателями 2012 года произошло увеличение оборотов в долларах США на 14,27%, обороты в евро уменьшились на 9,96%. Обороты по переводам денежных средств в системе Western Union составили 103,31 млн.долларов США и 4 380,85 млн. рублей. По сравнению с показателями за 2012 год произошло незначительное увеличение оборотов по переводам в российских рублях (на 2,25%) и уменьшение оборотов по переводам в долларах США (–12,10%). Объемы продажи монет Банка России из драгоценных металлов в 2013 году составили 54,8 тыс. штук. По сравнению с 2012 годом объемы продаж увеличились на 24,6%. В 2013 году Банк приступил к совершению операций покупки монет Банка России из драгоценных металлов у физических лиц. В течение 2013 года Банком приобретено у физических

лиц 5,3 тыс. монет. На 1 января 2014 года в системе ОАО «Россельхозбанк» услуги по предоставлению в аренду индивидуальных сейфовых ячеек оказываются в 60 хранилищах ценностей клиентов, функционирующих на базе головного офиса, и 42 региональных филиалов.

В 2013 году ОАО «Россельхозбанк» продолжил активное сотрудничество с международными платежными системами VISA и MasterCard, внедряя новые и современные сервисы для владельцев платежных карт, с целью наращивания карточного портфеля Банка. Банком были инициированы процедуры сертификации сервиса MoneySend международной платежной системы MasterCard.

В течение 2013 года совместно с международными платежными системами активно проводились маркетинговые кампании по активизации использования платежных карт вышеуказанных систем среди предприятий торгово-сервисной сети, обслуживаемой Банком. Объем полученных от бизнеса платежных карт за 2013 год комиссий составил 1 млрд руб., что на 59% выше доходов, полученных в 2012 году.

На 01.01.2014 Банком обслуживалось 2 260,5 тыс. платежных карт. Количество действующих платежных карт Банка за 2013 год увеличилось на 488 тыс. шт., в том числе прирост зарплатных карт составил 135 тыс. шт. Прирост количества действующих карт в 2013 году составил 27,5%. В 2013 году продолжился интенсивный рост эквайрингового бизнеса Банка. Количе-

ство торгово-сервисных предприятий, обслуживающихся в Банке по торговому эквайрингу, на 01.01.2014 составило 2 792 шт. (на 01.01.2012 — 2 624 шт.), оборот по эквайрингу за 2013 год составил около 10 млрд руб. (за 2012 год — 5 млрд руб.).

Банкоматная сеть ОАО «Россельхозбанк» выросла за 2013 год на 252 устройства (+9,5%) и по состоянию на 1 января 2014 года составила 2 892 банкомата, в том числе 628 шт. с функцией приема наличных денежных средств.

Количество операций выдачи наличных денежных средств банкоматной сети Банка составило 29,5 млн шт. Объем выданных наличных денежных средств — 148,8 млрд руб. (прирост по сравнению с 2012 годом составил 45,6 млрд руб., или 44%). Количество операций -29,5 млн шт.

Количество операций принятых наличных денежных средств в банкоматной сети Банка составило 1,3 млн шт. Объем принятых наличных денежных средств — 7,4 млрд руб. (прирост по сравнению с 2012 годом — 4,1 млрд руб., или 80%).

Объем комиссий, полученных от международных платежных систем в 2013 году, составил 368,1 млн руб.

С учетом поставленных Правительством Российской Федерации перед сельхозпроизводителями задач по увеличению доли экспорта товаров сельскохозяйственного производства и продуктов переработки ОАО «Россельхозбанк», являющимся опорным финансовым институтом развития Агропромышленного комплекса, в отчетном периоде обеспечена доступ-ность финансовых ресурсов для предприятий отрасли, экспортирующих продукцию за рубеж.

В целях содействия расширению экспорта российских товаров Банк организовал обслуживание экспортных поставок продукции российских компаний, выпускающих продукцию в различных отраслях.

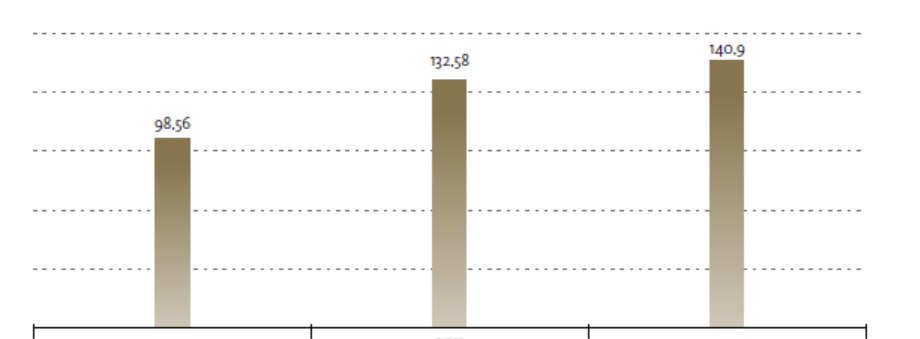

В отчетном периоде в рамках действующего Генерального соглашения о финансировании между Банком и его партнером было заключено 19 индивидуальных кредитных соглашений, посредством которых были профинансированы поставки минеральных удобрений российского производства на общую сумму 123,8 млн долларов США. Сделки были реализованы с использованием инструментов торгового финансирования.

Объемы сделок по финансированию российского экспорта

в 2011–2013 гг., млн долларов США

2011

2012

2013

В отчетном периоде Банком было открыто 182 импортных аккредитива на сумму 193,8 млн долларов США, авизовано и подтверждено 98 экспортных аккредитивов на сумму 226,2 млн долларов США, выпущено иностранными банками в пользу клиентов Банка и авизовано 97 гарантий на сумму 115 млн долларов США. Кроме того, в отчетном периоде Банком проведена 71 операция по рамбурсированию аккредитивов, выпускаемых банками-контрагентами, на сумму более 322 млн долл. США.

На 01.01.2013 региональная сеть Банка представлена 78 филиалами и 1503 внутренними структурными подразделениями. Подразделениями Банка обслуживается 1531 район страны (79% ее территории). В районах и городах регионального подчинения, неохваченных точками продаж, работают 67 уполномоченных представителей. Кроме того, в настоящее время для прироста охвата районов на стадии открытия находится 27 операционных офисов.

Развитие региональной сети

В 2013 году в соответствии с утвержденной Программой развития региональной сети ОАО «Россельхозбанк» были реализованы мероприятия по повышению управляемости реги-ональной сети, снижению рисков Банка, повышению эффективности в регионах. По состоянию на 01.01.2014 представительства Банка работают в пяти странах ближнего зару-

бежья: в Республике Беларусь, Таджикистане, Казахстане, Азербайджане и Армении.

В отчетном году ОАО «Россельхозбанк» совершались с Государственной корпорацией «Банк развития и внешнеэкономической деятельности (Внешэкономбанк) сделки по привлечению ресурсов Внешэкономбанка.

В отчетном году ОАО «Россельхозбанк» совершались с «Газпромбанк» (ОАО) сделки по купле-продаже ценных бумаг, по привлечению и размещению ресурсов и сделки, связанные с совершением операций на валютном рынке.

Распределении прибыли банка в 2013 году, полученной по итогам

работы за 2012 год. (Табл.2)

|

Направление распределения прибыли ОАО «Россельхозбанк» |

Исполнение |

|

отчет о выплате обьявленных (начисленных) дивидендов по акциям Банка. |

Денежные средства были перечислены в Территориальное управление Росимущества в г. Москве 24.08.2013 п/п 4152. |

|

Сумма дивидендов , перечисленных в Федеральный бюджет в отчетном периоде (в руб.). |

318038194,08 |

|

Задолженность пр выплате дивидендов перед Федеральным бюджетом (в руб.). |

отсутствует |

|

Сумма , направленная в резервный фонд Банка (в руб., % от чистой прибыли). |

944872308,82 |

|

Сумма, направленная в иные фонды Банка с указанием наименований фондов (в руб., % от чистой прибыли). |

0,00 |

|

Иные направления использования чистой прибыли |

9240000,00 |

Использование ОАО «Россельхозбанк»

в отчетном году энергетических ресурсов (Табл.3)

В отчетном году Банком Были использованы следующие виды энергитических ресурсов :

|

Наименование ресурсов |

В натуральном выражении |

В денежном выражении | |

|

Значение |

Единица измерения |

Тыс.руб | |

|

Бензин |

4287,84 |

тонна |

149435,61 |

|

Вода |

279586,09 |

м.куб |

13708,02 |

|

Газ природный |

2169308,72 |

м.куб |

9661,64 |

|

Дизельное топливо |

154,72 |

тонна |

4497,85 |

|

Дрова |

90,80 |

м.куб |

161,40 |

|

Тепловая энергия |

109471,09 |

ГКал |

89708,11 |

|

Уголь |

302,70 |

Тонна |

1270,47 |

|

Электроэнергия |

56160407,29 |

кВт/час |

204607,14 |

|

Итого: |

473050,24 | ||

Банк управляет кредитным риском посредством выявления и оценки рисков на стадии, предшествующей проведению операций, подверженных кредитному риску, ограничения кредитного риска путем установления лимитов и/или ограничений риска, структурирования сделок мониторинга и контроля уровня кредитного риска.

Управление кредитным риском осуществляется решениями органов управления Банка, рабочих комитетов и отдельных должностных лиц в соответствии с предоставленными имполномочиями, соблюдение которых контролируется в постоянном режиме.Уполномоченными органами Банка утверждаются внутренние документы, которые определяют формализованное описание процедур оценки рисков, порядка предоставления

и сопровождения кредитных продуктов.

Оценка кредитного риска производится Банком по отдельным портфелям активов, подверженных кредитному риску, а также в разрезе индивидуальных кредитных рисков отдельных контрагентов и групп контрагентов, стран, отраслей. Оценка индивидуальных кредитных рисков

контрагентов проводится на основании комплексного и объективного анализа деятельности контрагента с учетом его кредитоспособности, определенной на основе системы финансовых коэффициентов, анализа денежных потоков, менеджмента, сбора информации из внешних источников, изучения кредитной истории, а также всей имеющейся в распоряжении Банка информации о любых рисках контрагента/заемщика.

В целях минимизации рисков Банком применяются различные способы обеспечения исполнения обязательств заемщиками в формах залога

имущества, имущественных прав (с утверждением перечня предметов залога, подлежащих обязательному страхованию в надежных страховых

компаниях). Система контроля и мониторинга уровня кредитного риска реализуется на основе определенных внутренними нормативными документами Банка принципов, обеспечивающих предварительный, текущий и последующий контроль операций, подверженных кредитному

риску, соблюдения установленных лимитов риска.

Банк управляет риском ликвидности с целью обеспечить полное и своевременное исполнение всех своих финансовых обязательств перед клиентами и контрагентами. В качестве основных методов анализа и оценки риска ликвидности Банк использует:

ежедневный анализ платежной позиции на основе движения денежных средств;анализ и оценку разрывов в сроках погашения требований и обязательств Банка (ГЭП–метод);

анализ и оценку фактических значений и динамики показателей ликвидности (коэффициентный метод);стресс-тестирование.

Банк управляет риском ликвидности путем:

планирования структуры активов и пассивов;

установления и контроля лимитов и показателей ликвидности (как внешних, установленных Банком России, так и внутренних, рассчитываемых самим Банком);

формирования запаса ликвидности;

заблаговременного планирования и подготовки мероприятий, направленных на поддержание и восстановление ликвидности при возникновении неблагоприятных событий.

Банк управляет рыночным риском с целью сохранения уровня принимаемого риска в рамках установленных ограничений, а также с целью минимизации финансовых потерь при реализации неблагоприятных событий. В целях анализа и оценки рыночного риска производится его ежедневная количественная оценка на основе методологии VAR (Value at Risk) — статистической оценки максимальных потерь

за определенный период времени при заданном уровне вероятности. Наряду с показателем VAR рассчитывается показатель ES (Expected Shortfall), который представляет собой выраженную в денежных единицах величину ожидаемых потерь, в случае превышения VAR.

Банк управляет рыночным риском путем:

установления и контроля структурных и позиционных лимитов, а также лимитов предельных убытков (stop-loss);

диверсификации и хеджирования принимаемых рисков;

заблаговременного планирования и подготовки мероприятий, направленных на минимизацию финансовых потерь при возникновении неблагоприятных событий.

По моему мнению, данная глава отражает достоверно во всех существенных отношениях финансовое положение Открытого акционерного общества «Российский Сельскохозяйственный банк» по состоянию на 1 января 2014 года, результаты его финансово-хозяйственной деятельности и движение денежных средств за 2013 год в соответствии с правилами составления .годового отчета, установленным в Российской Федерации