solomatin_ekon_analiz_

.pdfГлава 9

Финансы торгового предприятия

9.1. Экономическое содержание финансов, финансовых ресурсов и капитала предприятия

Финансы предприятий — это система денежных отношений субъектов хозяйствования, связанная с формированием, распределением и использованием капитала, доходов и денежных фондов с целью осуществления ими хозяйственной деятельности и обеспечения нужд потребления.

В процессе своей деятельности предприятия вступают в денежные отношения с государством, банками и финансовыми институтами, другими хозяйствующими субъектами, с покупателями, потребителями товаров и услуг, учредителями и работниками.

Эти денежные отношения можно рассматривать как финансовые отношения, совокупность которых составляет сущность финансов предприятия. В реальной деятельности предприятий сущность финансов выражается в выполняемых ими функциях по формированию, распределению, использованию капитала, доходов и денежных фондов, а также функции контроля над их формированием, распределением и использованием.

Функция финансов по формированию источников денежных средств реализуется в ходе оптимизации правой, пассивной, стороны баланса. Поскольку финансирование осуществляется из нескольких источников (взносы собственников, прибыль, кредиты, кредиторская задолженность), то задача предприятия сводится к выбору наиболее оптимальной их комбинации, обеспечивающей удовлетворение его потребностей в денежных ресурсах при минимальных расходах на их привлечение.

Распределительная функция финансов предприятия предполагает оптимизацию размещения ресурсов между:

структурными подразделениями предприятия;

видами деятельности;

разновидностями активов предприятия.

442 |

Глава 9. Финансы торгового предприятия |

|

|

Распределение ресурсного потенциала среди структурных подразделений или видов деятельности производится в соответствии с принятой на предприятии инвестиционной политикой, в основе которой, как правило, лежит прогнозируемая рентабельность инвестиций по различным видам деятельности или структурным подразделениям.

Распределительная функция финансов предприятия с позиции структуры его активов проявляется в стремлении оптимизировать левую, активную, сторону баланса. Для торговых предприятий весьма важное значение имеет выработка представления об оптимальном соотношении оборотных и внеоборотных активов, гарантирующем достаточный уровень мобильности активов и их ликвидности.

В рамках распределительной функции финансов особое место отводится доходораспределительной стороне. Это касается выработки на предприятии дивидендной политики, обеспечивающей реализацию интересов собственников по получению доходов и соблюдение интересов конкретных работников и самого предприятия. В обобщенном виде это проявляется в оптимизации деления чистой прибыли на капитализируемую и потребляемую части.

Контрольная функция финансов осуществляется собственно предприятием (текущий анализ и контроль финансовых показателей), его собственниками (внешний аудит), государственными органами (контроль над платежами в бюджет) и партнерами (контроль над своевременностью и полнотой возврата кредитов, платежей, поставок товаров и т. п.).

Реализация вышеперечисленных функций финансов сопровождается движением денежных средств, принимающих форму финансовых ресурсов.

Финансовые ресурсы хозяйствующего субъекта есть денежные средства, имеющиеся в его распоряжении, которые могут быть направлены на развитие производственно-торгового процесса, содержание непроизводственной сферы, потребление, создание резерва.

Формирование финансовых ресурсов торговых предприятий осуществляется за счет различных источников. Такие источники могут быть:

образованы за счет собственных и приравненных к ним средств в виде прибыли от текущей, инвестиционной и финансовой дея-

9.1. Экономическое содержание финансов |

443 |

|

|

тельности, амортизационных отчислений, выручки от реализации выбывшего имущества, паевых взносов учредителей, прироста устойчивых пассивов;

мобилизованы на финансовом рынке путем получения кредитов и займов, продажи ценных бумаг;

получены в порядке перераспределения в виде страховых возмещений по наступившим рискам; бюджетных средств, переданных на безвозвратной и возвратной основе; средств внебюджетных фондов и прочих поступлений.

Сама структура источников образования финансовых ресурсов и, в первую очередь, доля собственных средств, соотношение собственных и заемных средств весьма значимы для предприятия, так как характеризуют степень его финансовой стабильности и независимости в процессе осуществления торговой деятельности.

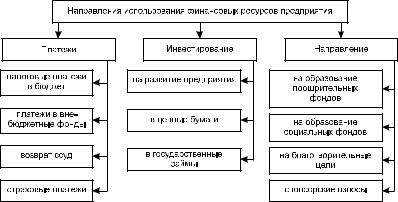

Финансовые ресурсы используются по различным направлениям, а именно: инвестируются в развитие предприятия, перечисляются в бюджет и внебюджетные фонды в виде обязательных и добровольных платежей, направляются на стимулирование труда работников и решение социальных проблем коллектива. Направления использования финансовых ресурсов предприятия, сформированных за счет различных источников, представлены на рис. 9.1.

Ðèñ. 9.1. Использование финансовых ресурсов предприятия

Финансовые ресурсы, предназначенные для развития производст- венно-торгового процесса (на покупку сырья, товаров, орудий тру-

444 |

Глава 9. Финансы торгового предприятия |

|

|

да, рабочей силы и прочих элементов), представляют собой капитал в его денежной форме.

Капитал — это часть финансовых ресурсов в форме денежных средств, пущенных в оборот и приносящих доходы от этого оборота. Это средства, предназначенные для извлечения прибыли.

Капитал воплощается не только в денежной, но и в реальной мате- риально-вещественной форме. То есть он выступает в виде запасов накопленных ценностей — средств труда, предметов труда, товаров, сырья, готовой продукции. В экономической литературе такие запасы получили название реальных капитальных благ, или капитальных товаров.

В наиболее обобщенном виде экономическая сущность дефиниции капитала может быть сформулирована следующим образом: капитал представляет собой накопленный запас экономических благ в форме денежных средств и реальных капитальных товаров, вовлекаемых его собственниками в экономический процесс в качестве инвестиционного ресурса и фактора производства с целью получе- ния дохода.

Капитал классифицируется по различным признакам (табл. 9.1).

Таблица 9.1. Классификация капитала предприятия по различным признакам

Признаки классификации капитала |

Виды капитала |

|

|

|

|

1. По институту собственности |

1.1. собственный капитал |

|

|

|

|

|

1.2. заемный капитал |

|

|

|

|

2. По национальной принадлежности владельцев |

2.1. национальный капитал |

|

капитала, предоставляющих его в пользование |

|

|

2.2. иностранный капитал |

||

|

||

|

|

|

3. По организационно-правовым формам привле- |

3.1. акционерный капитал |

|

чения капитала предприятием |

|

|

3.1. паевой капитал |

||

|

||

|

|

|

|

3.3. индивидуальный капитал |

|

|

|

|

4. По натурально-вещественной форме привлече- |

4.1. капитал в денежной форме |

|

ния капитала |

|

|

4.2. капитал в финансовой форме |

||

|

||

|

|

|

|

4.3. капитал в материальной форме |

|

|

|

|

|

4.4. капитал в нематериальной форме |

|

|

|

9.1. Экономическое содержание финансов |

445 |

||

|

|

||

|

|

||

Признаки классификации капитала |

Виды капитала |

||

|

|

|

|

5. |

По продолжительности привлечения капитала |

5.1. долгосрочный капитал |

|

|

|

|

|

|

|

5.2. краткосрочный капитал |

|

|

|

|

|

6. |

По форме авансирования привлекаемого капи- |

6.1. основной капитал |

|

тала в активы предприятия |

|

||

6.2. внеоборотный капитал |

|||

|

|

||

|

|

|

|

|

|

6.3. оборотный капитал |

|

|

|

|

|

За счет капитала, авансированного в активы предприятия, формируется его имущество. По форме функционирования активы подразделяются на материальные, нематериальные и финансовые.

Материальные активы включают в себя основные фонды; незавершенное строительство; запасы сырья, материалов, готовой продукции, товаров для перепродажи и др.

Нематериальные активы не имеют вещественной формы. К этой группе относятся исключительные права предприятия на объекты интеллектуальной собственности; приобретенные права пользования земельными участками, программными продуктами, товарными знаками, патентами, торговыми марками и др.

Финансовые активы объединяют денежные средства в российской

èиностранной валюте, дебиторскую задолженность, краткосрочные

èдолгосрочные финансовые вложения предприятия.

В зависимости от характера участия в торгово-хозяйственном процессе и скорости оборота активы предприятия подразделяются на оборотные и внеоборотные.

Оборотные активы обеспечивают непрерывность процесса хозяйственной деятельности и полностью потребляются в течение одного производственного цикла. К оборотным активам предприятия торговли относятся запасы товаров, готовой продукции и материалов; денежные средства, дебиторская задолженность, краткосрочные финансовые вложения.

Внеоборотные активы многократно участвуют в хозяйственной деятельности торгового предприятия на протяжении длительного времени и по мере износа переносят свою стоимость частями на издержки обращения. К внеоборотным активам относятся основные

446 |

Глава 9. Финансы торгового предприятия |

|

|

средства, нематериальные активы, незавершенное строительство, долгосрочные финансовые вложения, доходные вложения в материальные ценности, прочие внеоборотные активы.

9.2. Оборотный капитал

Оборотный капитал (оборотные средства) составляют денежные средства, вложенные в оборотные активы предприятия и представляющие собой наиболее мобильную, маневренную часть активов. Маневренность оборотных активов обусловлена их составом, отли- чающимся достаточно коротким периодом обращения. Уровень маневренности активов предприятия оценивается коэффициентом маневренности (Êì), который характеризует долю оборотных активов (ÎÁÀ) в общей сумме активов предприятия (À):

Êì ÎÁÀÀ .

В состав оборотного капитала входят материальные оборотные средства в виде запасов сырья, материалов и товаров; средства

âрасчетах в форме дебиторской задолженности; денежные средства

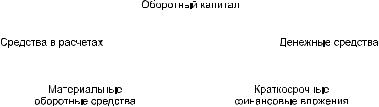

âкассе, на расчетном счете и в пути; краткосрочные финансовые вложения в высоколиквидные рыночные ценные бумаги или на депозитные счета коммерческих банков на период до одного года. Структура оборотного капитала во многом определяется видом деятельности. На предприятиях розничной торговли, например, основная доля оборотных средств приходится на запасы товаров для перепродажи; на предприятиях общественного питания значительное место занимают запасы сырья и готовой продукции; на предприятиях оптовой торговли, помимо запасов для перепродажи, большой удельный вес приходится на дебиторскую задолженность покупателей за товары, что обусловлено применяемым порядком расчетов с последующей оплатой за поставленные товары. Состав оборотного капитала представлен на рис. 9.2.

Оборотный капитал, а соответственно, и оборотные активы предприятия могут быть классифицированы по ряду признаков: по характеру финансовых источников формирования; по видам; по уча- стию в операционном процессе; по периоду функционирования оборотных активов.

9.2. Оборотный капитал |

|

|

|

|

|

|

447 |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ðèñ. 9.2. Состав оборотного капитала предприятия

По характеру финансовых источников формирования различают валовые, чистые и собственные оборотные активы.

Валовые оборотные активы — это общий объем оборотных активов, сформированных как за счет собственного, так и заемного капитала.

Чистые оборотные активы (или чистый рабочий капитал) представляют собой часть оборотных активов, сформированную за счет собственного и долгосрочного заемного капитала.

Собственные оборотные активы (или собственные оборотные средства) характеризуют ту часть оборотных активов, которая сформирована за счет собственного капитала предприятия.

Долгосрочный заемный капитал, как правило, направляют на формирование внеоборотных активов, поэтому чистые оборотные активы по сути представляют собой собственные оборотные средства.

Виды оборотных активов представлены на рис. 9.2.

По участию в операционном процессе оборотные активы подразделяются на активы:

а) обслуживающие производственный цикл предприятия (запасы сырья, материалов, готовой продукции и товаров для перепродажи);

б) обслуживающие финансовый (денежный) цикл предприятия (денежные активы, дебиторская задолженность, краткосрочные финансовые вложения).

По периоду функционирования оборотных активов выделяют их постоянную и переменную части.

Постоянная часть представляет собой минимальную сумму активов, необходимую предприятию для осуществления текущей

448 |

Глава 9. Финансы торгового предприятия |

|

|

деятельности, которая не зависит от сезонных и других колебаний спроса и предложения.

Переменная часть связана с необходимостью формирования гарантийных (или страховых) запасов и товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого назначения. Это изменяющаяся часть оборотных активов.

Оборотным активам присущи положительные свойства, но есть и недостатки. К позитивным особенностям можно отнести:

способность легко преобразовываться из одного вида активов в другой в процессе осуществления хозяйственной деятельности (Ò – Ä; Ä – Ò);

высокая степень ликвидности, когда в случае необходимости значительная часть активов, находящихся в материальной форме, может быть трансформирована в денежные средства;

возможность в короткие сроки приспособиться по объему и форме к изменениям конъюнктуры рынка.

Негативными аспектами использования оборотных активов следует признать:

возможную потерю стоимости активов, находящихся в денежной форме или в форме дебиторской задолженности, под воздействием инфляции;

подверженность товарных запасов потерям в виде естественной убыли в процессе их хранения;

потерю выгоды в результате «замораживания» денежных средств в неденежных активах (запасах, дебиторской задолженности);

наличие риска невозврата дебиторской задолженности в связи с недобросовестностью партнеров.

Для оборотных средств как части капитала предприятия характерны следующие основные особенности.

1.Они должны быть вложены заранее, авансированы до получения доходов.

2.В качестве ресурса они не расходуются и не потребляются окон- чательно, но постоянно регенерируются (возобновляются) в хо-

9.2. Оборотный капитал |

449 |

|

|

зяйственном обороте, обеспечивая его непрерывность и бесперебойность.

3.Потребность в оборотных средствах зависит от объема хозяйственной деятельности и должна соответственно регулироваться, так как их недостаток или неэффективное использование отрицательно сказываются на финансовых результатах и платежеспособности предприятия.

На формирование оборотных средств торгового предприятия и их величину оказывают влияние как внешние, так и внутренние факторы. К внешним факторам объективного характера относятся: общеэкономическая ситуация в стране; уровень инфляции и цен производителей товаров и услуг; конъюнктура рынка; налоговая нагрузка на предприятия; развитие системы банковского кредитования.

К внутренним факторам, во многом зависящим от специфики деятельности предприятия, следует отнести:

объем реализации товаров, поскольку чем больше объем товарооборота, тем значительней потребность предприятия в оборотных средствах;

оптимизацию условий поставки товаров, обеспечивающих их бесперебойную реализацию, минимизацию как общей суммы затрат по завозу и хранению товаров, так и общей потребности в оборотных средствах;

контроль над состоянием товарных запасов;

изучение рынка, разработку оптимальной ценовой политики, обеспечивающей ускорение оборачиваемости товаров и не допускающей «затоваривания»;

совершенствование организации расчетов за товары с поставщиками и покупателями и контроль над соблюдением платежной дисциплины.

Финансовые потоки, направленные на формирование оборотных средств, отражают суть финансирования текущей деятельности предприятий. Оно производится как за счет собственных, так и привле- ченных источников. Среди собственных средств, направляемых на формирование оборотных активов, следует, прежде всего, указать накопленную в результате хозяйственной деятельности чистую прибыль предприятия, а также возможность использования для

450 |

Глава 9. Финансы торгового предприятия |

|

|

этих целей уставного капитала, первоначально образованного за счет вкладов учредителей.

Привлеченные источники могут выступать в виде прямого финансирования текущей деятельности путем привлечения краткосроч- ных банковских кредитов и косвенного финансирования за счет кредиторской задолженности.

В настоящее время кредиторская задолженность является в торговле едва ли не основным источником финансирования оборотных активов. На некоторых предприятиях ее доля в формировании текущих (оборотных) активов доходит до 80–90 %.

Кредиторская задолженность поставщикам возникает в связи с предусмотренным договорами порядком оплаты закупленных товаров после их поставки или даже продажи. Задолженность бюджету и внебюджетным фондам по налоговым и обязательным платежам,

àтакже работникам по заработной плате обусловлена несовпадением сроков начисления и выплаты. Например, заработная плата работникам за отработанный месяц начисляется в конце этого месяца,

àвыплачивается в следующем. Аналогичная ситуация складывается по налоговым и обязательным платежам. Таким образом, до момента перечисления или выплаты денежных средств предприятие пользуется чужими финансовыми ресурсами. Поскольку эта ситуация носит постоянный, устойчивый характер, эти средства получи- ли название устойчивых пассивов.

Актив |

Пассив |

|

|

Внеоборотные активы |

Долгосрочные обязательства |

|

|

|

Собственный капитал |

|

|

Оборотные активы (ÒÀ) |

|

|

|

|

Краткосрочные кредиты и займы и кредитор- |

|

ская задолженность (ÒÎ) |

|

|

Ðèñ. 9.3. Схема соотношения активов предприятия и источников их финансирования

Соотношение активов предприятия и источников их финансирования, представленных на рис. 9.3, находит выражение в следующем:

долгосрочные обязательства в полном объеме направляются на финансирование внеоборотных активов;