(Тис.Грн.)

![]() (тис.

грн.)

(тис.

грн.)

![]() (тис.

грн.)

(тис.

грн.)

![]() (тис.

грн.)

(тис.

грн.)

Перевірка:![]()

![]()

2. Індексний метод.

![]()

![]() (тис

грн.)

(тис

грн.)

![]()

![]()

![]()

![]() (тис.

грн.)

(тис.

грн.)

![]() (тис.

грн.)

(тис.

грн.)

Перевірка:

![]() або

7,23%

або

7,23%

![]()

3. Метод абсолютних різниць.

![]()

![]()

![]()

![]()

![]()

Перевірка:

![]()

4. Метод відносних різниць.

![]()

![]()

![]()

Перевірка:

![]()

Інтегральний метод.

![]()

Перевірка:

![]()

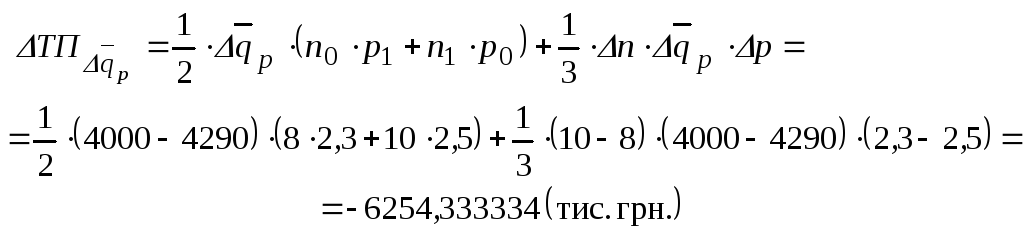

Отже, на підприємстві, діяльність якого аналізується, спостерігається фактичне зростання обсягів товарної продукції на 6200 тис. грн. або 7,23%. Це відхилення відбулося внаслідок впливу ряду чинників, які мали як позитивний, так і негативний вплив на результативний показник. Збільшення кількості одиниць основного обладнання на 2 од. призвело до зростання обсягу товарної продукції на 21450 тис. грн. або 25%, що значно перебільшило негативний вплив зниження середньорічної продуктивності одиниці обладнання на 290 т/рік та скорочення ціни реалізації 1 т продукції на 200 грн./т, відповідний вплив становить 7250 тис. грн. (-6,76%) та 8000 тис. грн. (-8%). Аналізуючи причини виникнення такої ситуації, можна припустити, що, по-перше, на продукцію, яку виробляє підприємство зростає попит, отже виникає об’єктивна необхідність збільшення обсягів виробництва шляхом його розширення. По-друге, встановлення нового обладнання можливо потребувало зупинки виробництва, що спричинило деяке скорочення середньорічної продуктивності одиниці обладнання. І, по-третє, можна припустити, що попит на продукцію підприємства еластичний, а, отже, за таких умов для збільшення обсягів реалізації продукції вигідно дещо зменшити ціну.

Задача 5.3. Проаналізувати прибуток підприємства, рентабельність витрат та рентабельність його фондів. Для аналізу використати методи ДФА, що придатні до заданих моделей.

![]() Таблиця

5.3

Таблиця

5.3

|

Показник |

Звітний рік |

Попередній рік |

|

Обсяг реалізації продукції, тис. од. |

160 |

158 |

|

Собівартість одиниці продукції, грн. |

11,2 |

12,0 |

|

Ціна реалізації одиниці продукції, грн. |

16,5 |

17,0 |

Розв'язування

Факторна модель прибутку має такий вигляд:

![]() ,

,

де П – сума прибутку від реалізації, тис. грн.

q – обсяг товарної продукції в натуральних одиницях;

ц – ціна реалізації, грн.;

с – собівартість одиниці продукції, грн.

Наведена модель належить до змішаних моделей мультиплікативно-адитивного типу. Для аналізу таких моделей можна використовувати метод ланцюгової підстановки, метод абсолютних різниць.

1. Метод ланцюгової підстановки.

![]() (тис.

грн)

(тис.

грн)

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Перевірка:

![]()

![]()

2. Метод абсолютних різниць.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Проведений аналіз свідчить про зростання прибутку від реалізації продукції у звітному періоді в порівнянні з попереднім на 58 тис. грн., в тому числі, за рахунок збільшення кількості реалізованої продукції на 10 тис. грн. (2 тис. од.) та зменшення собівартості одиниці продукції на 128 тис. грн. (0,8 грн.). Негативний вплив здійснило лише зниження ціни реалізації на 0,5 грн. – 80 тис. грн. Скорочення собівартості продукції об’єктивно можна пояснити зростанням обсягу реалізації, а зниження ціни - прагненням виробника стимулювати попит на свою продукцію.

Факторна модель аналізу рентабельності витрат має вигляд:

![]() ,

,

де R – рентабельність витрат;

С – загальна собівартість продукції, тис. грн.

Зазначена модель відноситься до моделей кратного типу. Моделі цього типу можна аналізувати з допомогою таких методів ДФА: метода ланцюгової підстановки, інтегрального методу.

Собівартість продукції у звітному та попередньому періодах становить відповідно 1792 тис. грн. та 1896 тис. грн.

1. Метод ланцюгової підстановки.

![]()

![]()

![]()

![]()

![]()

![]()

Перевірка:

![]()

2. Інтегральний метод.

![]() або

3,2%

або

3,2%

![]()

Виконаний розрахунок дає можливість стверджувати, що на досліджуваному підприємстві спостерігається зростання рентабельності витрат на 5,6%. Зростання показника ефективності роботи підприємства відбулося за рахунок грамотного проведення цінової політики, що призвело до зростання прибутку підприємства на 58 тис. грн і, відповідно, рентабельності витрат на 3%. Скорочення загальних витрат на виробництво продукції за рахунок проведення заходів щодо зниження собівартості продукції додатково вплинуло на рентабельність витрат та призвело до зростання цього показника на 2,6%.

Рекомендована література:

Житня І.П., Тацій І.В., Житній Є.П. Теорія економічного аналізу: Навчальний посібник. – Луганськ: вид-во СНУ ім. В. Даля, 2004. – С. 85-125.

Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник. – М.: ИНФРА-М, 2002. – С. 55-63.

Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. – Минск: ООО "Новое знание", 2000. – С. 100-126.

Економічний аналіз: Навч. посібник/ М. А. Болюх, В. З. Бурчевський, М. І. Горбаток; За ред. Акад.. НАНУ, проф. М. Г. Чумаченка. – К.: КНЕУ, 2001. – 540 с.

Теория экономического анализа: конспект лекций (для студентов, обучающихся по направлениям: "Экономика предприятия", специальность 7.050107, "Учет и аудит", специальность 7.050106) / Сост.: С.Ф. Большенко. – Северодонецк: СТИ, 2003. – С. 22-30.