4. Алгоритм поиска оптимального портфеля с максимальной доходностью и ограниченным риском с помощью excel

1. Откройте меню Сервис и убедитесь, что в Вашей программе установлена надстройка Поиск решения. Программа «Поиск решения» является надстройкой (Надстройка. Вспомогательная программа, служащая для добавления в Microsoft Office специальных команд или возможностей.)Excel, которая доступна после установки Microsoft Office или Microsoft Excel. Если же она отсутствует в Вашей установке, то для того чтобы использовать эту надстройку в Excel, необходимо прежде загрузить ее:

- в меню Сервисвыберите командуНадстройки.

- в поле Список надстроекустановите флажок рядом с элементомПоиск решения, а затем нажмите кнопкуОК.

Совет.Если в списке отсутствует элементПоиск решения, нажмите кнопкуОбзор, чтобы найти надстройку самостоятельно.

- в случае появления сообщения о том, что надстройка «Поиск решения» не установлена на компьютере, нажмите кнопку Да, чтобы установить ее.

- нажмите кнопку Сервисв строке меню. После загрузки надстройки «Поиск решения» в менюСервисдобавляется командаПоиск решения.

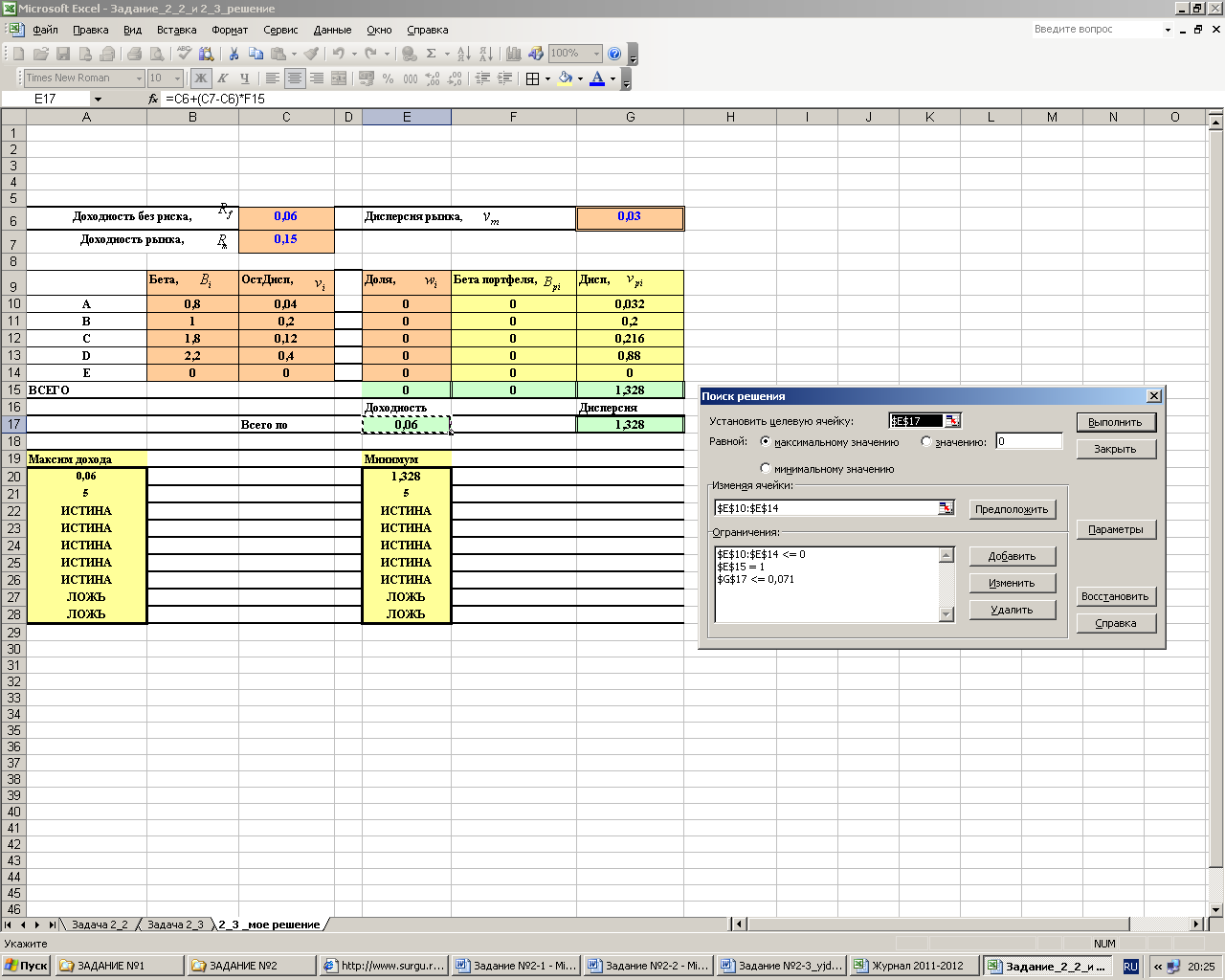

2. Вызовите команду меню Сервис→Поиск решения. Появится диалоговое окно оптимизатора.

3. В диалоговом окне Поиск решения в поле Установить целевую введите адрес Е18. Установите флажок Максимальномузначению.

4. В поле Изменяя ячейки введите адреса диапазона (матрицы) искомого плана перевозок Е10:Е14.

5. В поле Ограничения введите три строки неравенств значений диапазонов:

поставки от завода не должны превышать мощности заводов,

поставки потребителям не должны быть меньше потребностей,

значения плана не могут быть отрицательными:

Е10:Е14>=0

E16=1

G18<=0,071

Первое ограничение запрещает отрицательные значения долей активов в портфеле: Е10:Е14>=0

Второе ограничение требует, чтобы сумма долей активов в портфеле составляла 100%: E16=1

Третье неравенство ограничивает портфельный риск на уровне 7,1%: G18<=0,071

6. Выполните решение, нажав кнопку Выполнить окна Поиск решения. Вы получите портфель максимальной доходности при заданном уровне риска.

5. Алгоритм поиска оптимального портфеля с заданной доходностью и минимальным риском с помощью excel

1. Вызовите команду меню Сервис→Поиск решения. Появится диалоговое окно оптимизатора.

2. В диалоговом окне Поиск решения в поле Установить целевую введите адрес G18. Установите флажок Минимальному значению.

3. В поле Изменяя ячейки введите адреса диапазона (матрицы) искомого плана перевозок Е10:Е14.

4. В поле Ограничения введите три строки неравенств значений диапазонов: поставки от завода не должны превышать мощности заводов, поставки потребителям не должны быть меньше потребностей, значения плана не могут быть отрицательными:

Е10:Е14>=0

E16=1

E18>=0,164

Первое ограничение запрещает отрицательные значения долей активов в портфеле: Е10:Е14>=0

Второе ограничение требует, чтобы сумма долей активов в портфеле составляла 100%: E16=1

Третье неравенство устанавливает уровень доходности не менее 16.4%: Е18>=0,164

5. Выполните решение, нажав кнопку Выполнить окна Поиск решения. Вы получите портфель минимального риска при заданном уровне доходности.