Глава 2. Анализ поступлений ндс в Консолидированный бюджет Российской Федерации.

2.1 Поступление НДС в Консолидированный бюджет Российской Федерации.

Налог на добавленную стоимость занимал и занимает одно из самых важных мест в системе налогов России. Для подтверждения данного утверждения проанализируем поступление налогов, сборов и иных обязательных платежей в Консолидированный бюджет Российской Федерации период с 2002 по 2009 годы.1

Таблица 1 – Поступление налогов, сборов и иных обязательных платежей в Консолидированный бюджет Российской Федерации (млрд. рублей): [8, 72-74; 9, 80-82]

|

|

Годы | |||||||

|

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 | |

|

Всего доходы |

3519,2 |

4138,7 |

5429,9 |

8579,6 |

10625,8 |

13368,3 |

16003,9 |

13599,7 |

|

налог на прибыль организаций |

463,3 |

526,5 |

867,6 |

1332,9 |

1670,5 |

2172,2 |

2513,0 |

1264,4 |

|

налог на доходы физических лиц |

358,1 |

455,7 |

574,5 |

707,1 |

930,4 |

1266,1 |

1665,6 |

1665,0 |

|

налог на добавленную стоимость |

752,7 |

882,1 |

1069,7 |

1472,3 |

1511,1 |

2261,7 |

2132,5 |

2050,3 |

|

акцизы по подакцизным товарам |

264,1 |

347,8 |

246,9 |

253,7 |

270,6 |

314,4 |

314,7 |

350,0 |

|

налоги на имущество |

120,5 |

137,8 |

146,8 |

253,1 |

310,9 |

411,2 |

493,4 |

569,7 |

|

налоги, сборы и регулярные платежи за пользование природными ресурсами |

330,8 |

395,8 |

581,0 |

928,6 |

1187,3 |

1235,1 |

1742,6 |

1080,9 |

Так, анализируя таблицу 1, можно сказать, что на всём протяжении исследуемого периода налог на добавленную стоимость имел наибольшую долю в доходах Консолидированного бюджета среди налоговых поступлений. Для примера в 2009 году доля НДС в Консолидированном бюджете РФ составила 29%. В то время как налог на доходы физических лиц, ближайший по объёму к НДС, имел всего лишь 24% (см. диаграмму 1).

При этом стоит отметить, что в 2009 году, по сравнению с 2002, налог на добавленную стоимость вырос практически в три раза. С 752,7 млрд. рублей до 2050,3 млрд. рублей.

Доход Консолидированного бюджета возрос, в свою очередь, в 4 раза. С 3519,2 млрд. рублей до 13599,7 млрд. рублей.

Сравнивая динамику поступлений НДС и общие доходы Консолидированного бюджета РФ, можно сделать вывод, что отличительной особенностью НДС является более планомерное возрастание объёмов поступления и меньшая зависимость налога от сиюминутной конъюнктуры рынка, чем в целом по доходам. В 2009 году, в разгар мирового финансового кризиса, поступления от НДС отметились незначительным падением на 4 %, в то время как общие доходы снизились на 15% (тут свою роль сыграло уменьшение поступлений от налога на прибыль организации и налогов, сборов и регулярных платежей за пользование природными ресурсам практически в два раза). (см. график 1)

График 1 – Динамика поступлений НДС и общих доходов в Консолидированный бюджет РФ.

2.2 Задолженность НДС в Консолидированный бюджет Российской Федерации.

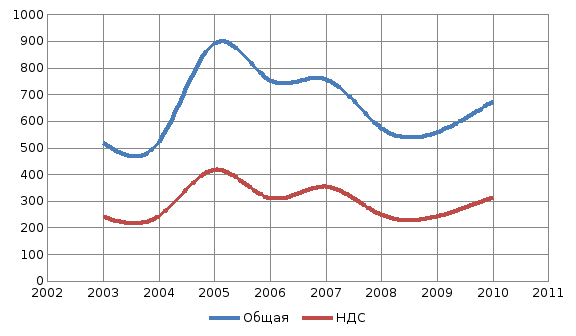

Таблица 2 – Задолженность по налогам и сборам в Консолидированный бюджет Российской Федерации по видам налогов на начало года (млрд. рублей): [8, 77; 9, 87]

|

|

Годы | |||||||

|

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 | |

|

Всего |

520,5 |

522,4 |

892,0 |

754,2 |

757,4 |

574,9 |

559,1 |

675,4 |

|

налог на прибыль организаций |

87,1 |

71,4 |

232,0 |

180,9 |

170,2 |

102,5 |

107,6 |

170,2 |

|

налог на добавленную стоимость |

240,9 |

244,7 |

417,4 |

312,1 |

354,3 |

249,6 |

242,9 |

315,0 |

|

акцизы по подакцизным товарам |

20,0 |

25,0 |

22,2 |

23,7 |

25,2 |

26,4 |

25,5 |

29,4 |

|

налоги, сборы и регулярные платежи за пользование природными ресурсами |

20,7 |

21,5 |

56,9 |

54,8 |

26,3 |

27,1 |

22,2 |

17,2 |

Очевидно, что на протяжении периода с 2003 по 2010 годы НДС имел наибольший вес в структуре задолженности по налогам и сборам в Консолидированный бюджет Российской Федерации. Его доля составляла порядка 40-50% от общей задолженности. Так на начало 2010 года он составил 315 млрд. рублей – 47% (см. диаграмму 2).

Диаграмма 2 – Задолженность по налогам и сборам в Консолидированный бюджет РФ.

На протяжении исследуемого периода наибольший пик общая задолженность налогов и сборов в Консолидированный бюджет достигла на начало 2005 года 892 млрд. рублей. Этот же год отмечен наибольшим объёмом задолженности НДС – 417,4 млрд. рублей.

Следующие года отмечались тенденцией по снижению, как НДС, так и общей задолженности в Консолидированный бюджет РФ. Разразившийся финансовый кризис обозначил новый виток увеличения задолженностей.

Очевидно, что НДС является тем флюгером, по которому легко отслеживать задолженность прочих налогов и сборов в Консолидированный бюджет РФ. И задачей ведомственных органов является, в первую очередь, снижение объёмов задолженности НДС.

График 2 – Динамика общей задолженности и НДС в Консолидированный бюджет РФ.

Одной и главных проблем НДС является уклонение от его уплаты. Так в целом, по оценкам, уровень собираемости налога на добавленную стоимость составляет около 70%.2Это соответствует показателям стран Южной Европы (Италии, Италии), отличающихся традиционно низкой налоговой дисциплиной (см. график 1).

График 3. Уровень уклонения от НДС (%)