16.4. Фактическая себестоимость строительно-монтажных работ: понятие, назначение, порядок определения

Фактическая себестоимость строительно-монтажных работ — это сумма издержек (затрат), произведенных конкретной строительной организацией в ходе выполнения заданного комплекса работ в сложившихся условиях производства.

Целью учета фактической себестоимости строительно-мон- тажных работ являются своевременное, полное и достоверное отражение фактических затрат, связанных с производством и сдачей работ заказчику по видам и объектам строительства, выявление отклонений от ожидаемых значений, а также контроль за использованием материальных трудовых и финансовых ресурсов.

Данные учета себестоимости строительных работ используются в процессе анализа для выявления внутрипроизводственных резервов, а также при определении фактических финансовых результатов деятельности строительных организаций и их подразделений.

Учет затрат на производство строительно-монтажных работ ведется бухгалтерией строительного предприятия чаще всего позаказным методом, при котором объектом учета является отдельный заказ, открываемый на каждый объект строительства (или вид работ) в соответствии с договором, заключенным с заказчиком. Для каждого заказа ведется учет затрат нарастающим итогом до окончания выполнения работ. Этот метод в настоящее время является основным.

Для строительных организаций, выполняющих однородные процессы производства (например, дорожное строительство) или ведущих строительство однотипных объектов с незначительной продолжительностью строительства (например, серийные коттеджи), допускается метод накопления затрат за определенный период по нормативам используемых ресурсов. В этом случае себестоимость сданных заказчику строительных работ определяется расчетным путем, от удельного веса фактических затрат на выполнение работ, находящихся в незавершенном строительном производстве, и их договорной стоимости — к договорной стоимости сдаваемых работ. Учет затрат на производство осуществляется на основе первичной учетной документации, составляемой с обязательным копированием, обеспечивающим учет по объектам строительства и видам работ.

16.5. Пути снижения себестоимости строительно-монтажных работ

Уровень себестоимости строительной продукции в значительной мере определяется самим предприятием-производителем. В основе стоимости издержек производства лежат объективные факторы: потребность в сырье, механизмах, рабочей силе, сложившийся уровень цен на эти ресурсы. В то же время на себестоимость продукции существенно влияет рациональное и эффективное использование этих ресурсов.

Снижения себестоимости строительно-монтажных работ можно достичь за счет:

Sприменения производительной техники (снизить расходы топлива и электроэнергии, затраты на ремонт и техобслуживание строительных машин и механизмов);

Sповышения сменности с изменением режима работы строительных организаций, транспорта, занятого на перевозках

в пределах стройплощадки, внедрения экономичной техно логии;

Sреорганизации управления строительным производством;

Sэкономии материалов за счет рационального снабжения, хранения и расходования.

Существуют и более тонкие и скрытые факторы, которые требуют привлечения научных методик, обширной информационной базы, экономически высококвалифицированных управленческих кадров:

Sвыбор рациональных темпов, сроков строительства;

Sоптимизация номенклатуры выпуска продукции, типов работ;

■Sопределение рациональной степени использования производственной мощности;

Sполитика обновления строительных машин;

Sвыбор эффективного портфеля заказов;

■Sоптимальное управление запасами сырья, материалов, конструкций;

Sпрофессиональный маркетинг.

Традиционные факторы оцениваются следующим образом.

А. Снижение себестоимости за счет снижения затрат на строительные материалы, детали, конструкции (См) можно определить по формуле

см

=Умр1Г1-(юо-Унр)1100"Уц1

(16-4>

М M.pjL н-р J 100x100 [

где Ум — удельный вес затрат на материальные ресурсы (или отдельного вида материала, конструктивного элемента и т.д.) к сметной стоимости всех строительно-монтажных работ, %; Ун — процент снижения нормы расхода материалов, конструкций, деталей (или отдельного их вида); Уц — процент снижения цены материалов, деталей, конструкций (или отдельного их вида).

Б. Снижение себестоимости за счет увеличения выработки при улучшении использования строительных машин и механизмов (Св) можно рассчитать по формуле

_ ДхахВч

~ (100 + Вч)100' (16 5)

где Д — уровень расходов на эксплуатацию машин в сметной (базовой) себестоимости, %; а — доля условно-постоянной части в расходах на эксплуатацию строительных машин, %; Вч — планируемое увеличение выработки машин, %.

Формулу можно использовать для оценки затрат как в целом по производственной программе работ, так и, например, при оценке изменения себестоимости в случае замены отдельной машины.

В. Снижение себестоимости от повышения производительности труда за счет увеличения сборности строительства (Сс6) определяется по формуле

|

|

п |

|

QlOB + Уб |

1-£(1-тпл) |

|

|

1 |

где (?пл — объем строительно-монтажных работ по сметной стоимости на плановый период, тыс. руб.; Qn0B — объем строительно-монтажных работ по объемам с повышенной степенью сборности по сметной стоимости, тыс. руб.; У6 — удельный вес затрат по статье «Основная заработная плата» в себестоимости работ в базисном периоде, %; п — количество мероприятий но повышению сборности; Тпл — удельное сокращение трудовых затрат за счет повышения сборности на единицу измерения, %.

Особое внимание необходимо уделить элементу «Сокращение накладных расходов». В этих целях составляется реальная смета накладных расходов и делается сопоставление ее с размером накладных расходов, предусмотренных в сметной стоимости строительно-монтажных работ. При разработке накладных расходов учитывается их сокращение по отдельным статьям сметы с учетом экономии от организационно-производственных и хозяйственных мероприятий. При этом дополнительная заработная плата определяется на основе данных плана по труду, а расходы на социальное страхование — исходя из фонда заработной платы и установленных ставок отчислений на социальное страхование; расходы по медицинскому обслуживанию рабочих определяются на основе специальных расчетов; износ временных (нетитульных) приспособлений и устройств, сооружений рассчитывается исходя из установленных норм износа. Для дополнительного обоснования расчетов по составлению сметы накладных расходов проводится расчет экономии накладных расходов за счет относительного уменьшения их условно-постоянной части в связи с ростом объема строительно-монтажных работ и сокращением продолжительности строительства в планируемом периоде по сравнению с базовым годом.

Сокращение продолжительности строительства вызовет уменьшение накладных расходов на величину, определяемую по формуле в пределах стройплощадки, внедрения экономичной техно логии;

Sреорганизации управления строительным производством;

Sэкономии материалов за счет рационального снабжения, хранения и расходования.

Существуют и более тонкие и скрытые факторы, которые требуют привлечения научных методик, обширной информационной базы, экономически высококвалифицированных управленческих кадров:

Sвыбор рациональных темпов, сроков строительства;

Sоптимизация номенклатуры выпуска продукции, типов работ;

•Sопределение рациональной степени использования производственной мощности;

Sполитика обновления строительных машин;

Sвыбор эффективного портфеля заказов;

■Sоптимальное управление запасами сырья, материалов, конструкций;

Sпрофессиональный маркетинг.

Традиционные факторы оцениваются следующим образом.

А. Снижение себестоимости за счет снижения затрат на строительные материалы, детали, конструкции (См) можно определить по формуле

См

=Умр1Г1-(100-Унр)]10°"Уч1 (16-4)

М M.pjL н р -1100x100 [

где Ум — удельный вес затрат на материальные ресурсы (или отдельного вида материала, конструктивного элемента и т.д.) к сметной стоимости всех строительно-монтажных работ, %; Ун — процент снижения нормы расхода материалов, конструкций, деталей (или отдельного их вида); Уц — процент снижения цены материалов, деталей, конструкций (или отдельного их вида).

Б. Снижение себестоимости за счет увеличения выработки при улучшении использования строительных машин и механизмов (Св) можно рассчитать по формуле

Д х а х Вч

~ (100 + Вч)100' (16-5)

где Д — уровень расходов на эксплуатацию машин в сметной (базовой) себестоимости, %; а — доля условно-постоянной части в расходах на эксплуатацию строительных машин, %; Вч — планируемое увеличение выработки машин, %.

Формулу можно использовать для оценки затрат как в целом по производственной программе работ, так и, например, при оценке изменения себестоимости в случае замены отдельной машины.

В. Снижение себестоимости от повышения производительности труда за счет увеличения сборности строительства (Ссб) определяется по формуле

|

|

п |

|

Фпов + Уб |

1-Е(1-т„л) |

|

|

1 |

где <?пл — объем строительно-монтажных работ по сметной стоимости на плановый период, тыс. руб.; Qn0B — объем строительно-монтажных работ по объемам с повышенной степенью сборности по сметной стоимости, тыс. руб.; У6 — удельный вес затрат по статье «Основная заработная плата» в себестоимости работ в базисном периоде, %; п — количество мероприятий по повышению сборности; Тпл — удельное сокращение трудовых затрат за счет повышения сборности на единицу измерения, %.

Особое внимание необходимо уделить элементу «Сокращение накладных расходов». В этих целях составляется реальная смета накладных расходов и делается сопоставление ее с размером накладных расходов, предусмотренных в сметной стоимости строительно-монтажных работ. При разработке накладных расходов учитывается их сокращение по отдельным статьям сметы с учетом экономии от организационно-производственных и хозяйственных мероприятий. При этом дополнительная заработная плата определяется на основе данных плана по труду, а расходы на социальное страхование — исходя из фонда заработной платы и установленных ставок отчислений на социальное страхование; расходы по медицинскому обслуживанию рабочих определяются на основе специальных расчетов; износ временных (нетитульных) приспособлений и устройств, сооружений рассчитывается исходя из установленных норм износа. Для дополнительного обоснования расчетов по составлению сметы накладных расходов проводится расчет экономии накладных расходов за счет относительного уменьшения их условно-постоянной части в связи с ростом объема строительно-монтажных работ и сокращением продолжительности строительства в планируемом периоде по сравнению с базовым годом.

Сокращение продолжительности строительства вызовет уменьшение накладных расходов на величину, определяемую по формуле

Кп — доля условно-переменной (зависящей от продолжительности строительства) составляющей накладных расходов; Н — величина накладных расходов в процентах к себестоимости работ; ТИ — соответственно плановая и нормативная продолжительность строительства.

Рост выработки в сравнении со сметой снизит накладные расходы на величину, определяемую по формуле

(16.7)

(16.8)

см

\

где Кв — коэффициент определения доли накладных расходов, зависящих от выработки; ВП1 — средняя выработка одного рабочего по плану; Всм — средняя выработка одного рабочего по смете.

Снижение уровня накладных расходов от уменьшения удельного веса основной заработной платы рабочих можно определить по формуле

(16.9)

где К3 — коэффициент определения доли накладных расходов, зависящих от удельного веса основной заработной платы; Нн р — величина накладных расходов к себестоимости работ, %; Зпл — удельный вес заработной платы по плану; 3 — удельный вес основной заработной платы по смете.

Коэффициенты Кп, Кв, К3, входящие в состав трех последних формул, определяются для каждой строительной организации исходя из ее особенностей.

В строительном производстве возможно применение других мер по снижению себестоимости строительно-монтажных работ, обоснованных как практически, так и теоретически.

Билет № 8

Инвестиции и инвестирование: сущность, виды инвестиций, показатели эффективности инвестиций.

Финансовое инвестирование – активная форма эффективного использования временно свободного капитала или как инструмент реализации стратегических целей, связанных с диверсификацией операционной деятельности предприятия

Формы(виды) инвестиций

1.Вложение капитала в уставные фонды совместных предприятий. По своему содержанию эта форма финансового инвестирования во многом подменяет реальное инвестирование, являясь менее капиталоемкой и более оперативной.

2. Вложение капитала в доходные виды денежных инструментов. Как правило, эта форма используется для краткосрочного инвестирования капитала и ее главной целью является генерирование инвестиционной прибыли.

3. Вложение капитала в доходные виды фондовых инструментов. Эта форма финансовых инвестиций является наиболее массовой и перспективной. Она характеризуется вложением капитала в различные виды ценных бумаг, свободно обращающихся на фондовом рынке (так называемые "рыночные ценные бумаги"). Использование этой формы финансового инвестирования связано с широким выбором альтернативных инвестиционных решений как по инструментам инвестирования, так и по его срокам; более высоким уровнем государственного регулирования и защищенности инвестиций; развитой инфраструктурой фондового рынка; наличием оперативно предоставляемой информации о состоянии и конъюнктуре фондового рынка в разрезе отдельных его сегментов и другими факторами. Основной целью этой формы финансового инвестирования также является генерирование инвестиционной прибыли, хотя в отдельных случаях она может быть использована для установления форм финансового влияния на отдельные компании при решении стратегических задач (путем приобретения контрольного или достаточного весомого пакета акций).

Показатели эффективности инвестиций

Показатель чистой текущей стоимости проекта NPV

Рентабельность инвестиций PI

Простой и дисконтируемый срок окупаемости PP, PPд

Внутренняя норма рентабельности IRR

Показатель чистой текущей стоимости проекта NPV:

![]() ,

где

,

где

![]() - сумма дисконтированных поступлений,

- сумма дисконтированных поступлений,![]() -

сумма дисконтируемых расходов.d

– ставка дисконтирования. Если NPV>0

– проект считается приемлемым. Если

NPV<0,

то проект считается неприемлемым.

-

сумма дисконтируемых расходов.d

– ставка дисконтирования. Если NPV>0

– проект считается приемлемым. Если

NPV<0,

то проект считается неприемлемым.

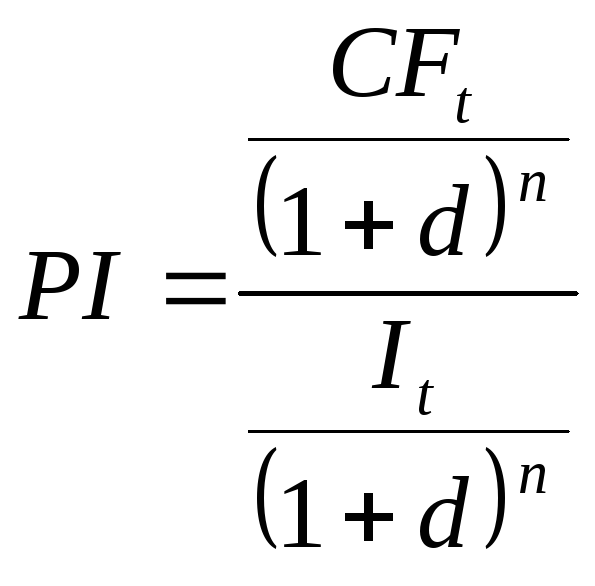

Рентабельность

инвестиций PI:

,

еслиPI>0

проект рентабелен, PI<0

– нерентабелен.

,

еслиPI>0

проект рентабелен, PI<0

– нерентабелен.

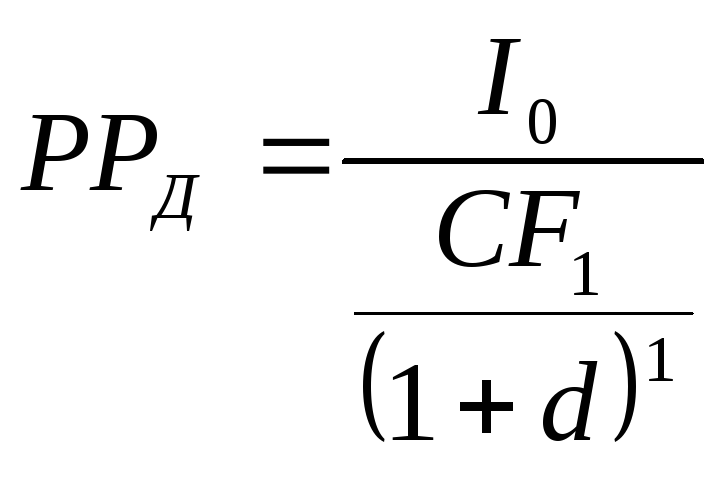

Простой и дисконтируемый срок окупаемости. PP, PPд - период времени, необходимый для возврата первоначальных вложений.

![]() ,

где I0

- первоначальные

вложения в проект, CF1

– ежегодный равный возврат средств.

,

где I0

- первоначальные

вложения в проект, CF1

– ежегодный равный возврат средств.

,

всегда PP

< PPд

,

всегда PP

< PPд

Внутренняя

норма рентабельности IRR:

![]() ,

есть 2 способа расчета – 1.финансовые

таблицы(при равных долях поступления),

2.метод проб, при условии чтоNPV=0

находиться d.

,

есть 2 способа расчета – 1.финансовые

таблицы(при равных долях поступления),

2.метод проб, при условии чтоNPV=0

находиться d.

Билет № 9.

Сметная стоимость строительства: состав, методы определения сметной стоимости, сущность методов, сметная документация.

ССМстр = ССР + СМР + СОМиИ +СПР

ССМстр- сметная стоимость строительства

ССР – стоимость строительных работ.

СМР – стоимость монтажных работ.

СОМиИ – ст-ть оборудования мебели и инвентаря.

СПР – прочее.

Затраты связанные со строительством предусм-ся с вводным сметным расчетом и определяют общую сумму капитальных вложений. Распределение сметной стоимости необходимо для планирования, учёта и финансирования капитальных вложений.

Стороит-е работы: - общестроительные, - санитарно-технические (внутренний водопровод, канализация, водоснабжение, вентиляция), - специальные работы (подземные, буровые, буро-взрывные).

ССР = ПЗ + НР + ПН

ПЗ - прямые затраты ; НР – накладные расходы (20%); ПН – плановые накопления (8-10%)

ПЗ = ЗП+ЭММ+М

ЗП- заработная плата (15%)

ЭММ – эксплуатация машин и механизмов (10%); М – материалы (50%)

При составлении смет на СМР прямым счетом определяются ПЗ.

Основанием для определения сметной ст-ти служит:

Проект и рабочая документация

- чертежи

- ведомости объемов СМР

- спецификации и ведомости на оборудование

- ПОС

- пояснительные записки к проектным материалам

Действующие сметные нормативы, отпускные цены

Формы сметной документации составляются в определенной последовательности и охватывают виды работ, объекты, пусковые комплексы, очередь строительства, стройки в целом.

Документации:

- локальные сметы – первичный сметный документ, составляется на отдельные виды работ по зданиям или общеплощадочным работам на основе объемов, определенных при разработке РД или раб. чертежей. Локальные сметные расчеты составляются в случаях, когда объемы работ окончательно не определены и подлежат уточнению в процессе строит.

- объектные сметы – объединяют в своем составе на объект в целом данные их локальных смет, на основе которых формируются договорные цены. Объектные сметные расчёты подлежат уточнению.

- сводные сметные расчеты – составляются на основе объектных смет.

Одновременно со сметной докум. составл. ведомости см. ст-ти объектов, входящих в пусковой комплекс и работы по охр.окр.среды.

В составе проекта содержатся сводка затрат, сводный сметных расчет, объктная, локальные сметы и сметные расчеты на отдельные виды затрат.

В составе РД содержатся объектные и локальные сметы.

Стоимость работ в локальных сметах может приводиться в двух уровнях цен: в базисном и текущем.

Методы определения сметной ст-ти.

Ресурсный - расчет в текущих ценах и тарифах ресурсов, необходимых для реализации проектного решения. Расчет ведется на основе выраженных в натуральных измерителях потребностей в материалах, изделиях и конструкциях, данных о расстояниях и способах их доставки на стр.пл., времени ЭММ и затрат труда рабочих строителей.

Ресурсно-индексный – сочетание ресурсного с системой индексов на ресурсы, принятой в стр.

Базисно-индексный - основан на исп.системы индексов по отношению к ст-ти, определенной в базисном ур.цен.

Базисно-компенсационный – суммирование ст-ти работ исчесленных в базисном ур.цен и связанных с изменениями цен и тарифов на потребляемы в стр.ресурсы.

Метод применения банка данных о ст-ти ранее построенных или запроектированных объектов

Билет № 10.

Порядок определения элементов затрат на материалы, эксплуатацию машин и мех., зараб.плату, накладные расходы, плановые накопления.

Расчет ЗП производится согласно тарифной системе оплаты труда (с прим.тарифных коэф.)

ЗП=ТС (тарифная ставка, руб/час)* ТЗ(трудозатраты, ч-ч)=

![]() :

1,34*ТК*ТЗ

:

1,34*ТК*ТЗ

ТР(тариф.разряд) – ТК(тариф.коэф.) – ТС

Затраты на ЭММ определяются исходя из времени работы. Стоимость стр.машин и механизмов определяется в двух уровнях цен:

- в базисном по ТСЦ (территориальному сборнику цен)

по коду цен 81-2000 - в текущем уровне цен

Смаш=А(амортизация) + Зм (з/п механизатора) + Б (изношенные детали) + Г (гидравлич.жидкость) + С ( смазка) + Э (электроэн) + П (перебазировка)

МДС 81.3-99 – методическая документация строительства.

Затраты на материалы опред.исходя из данных о нормативной потребности материалов, изделий и конструкций и соотв.цен на материалы. Причем стоимость материала опред. в базисном или в текущем уровне цен.

По базисному ТСЦ 81-2001 Стоимость материалов.В текущих ценах по стройцене.

Калькуляцию сметных цен на материалы и конструкции определять из:

источников поступления материалов

источников доставки материалов (вид транспорта и дальность)

франка (размер транспортных расходов относимых на стоимость материалов)

вид затрат связан с доставкой (подача вагонов под разгрузку)

наценки с бытовых и снабженческих материалов

Сметные цены на материалы слагаются из затрат:

отпускные цены промышленности 73%

транспортные расходы 20%

стоимость тары и упаковки 4%

заготовительско-складские расходы 2%

наценки снабженческо-бытовых орг. 1%

Заготовительско-складские расходы – затраты СМО по содержанию приобъектных складов, компенсация ст-ти материалов в связи с их частичной утерей, порчей в пути, на складах. Они определяются в следующих размерах от стоимости конструктивных материалов по цене франко – приобъектный склад:

- по строительным и монтажным материалам 2%

- по стальным конструкциям 0,75%

- по оборудованию 1,2%

Накладные расходы часть сметной стоимости. Для определения стоимости нормы НР подразделяются на виды:

укрупненные нормативы по основным видам строительства

нормативы по видам строительно-монтажных и ремонтных работ

индивидуальные нормы НР для конкретной СМО

НР по кап.ремонту определяются след.образом:

Если работы по ремонту и демонтажу определяются по кап.строевским нормам 1-47 ГЭСН, то нормы НР берутся с коэф. 0,9.

Если кап.ремонт объектов производственного назначения, коэф. 0,9 не берется.

При строительстве, осуществляемом хозяйственным способом нормы НР оп-ся по индивидуальным нормам. При использовании нормативных значений НР по видам строительства прим. коэф. 0,6.

45% от НР – административно-хоз. расходы (на оплату труда административного персонала с отчислениями , почтово-телеграфские расх., типографские, на содержание и экспл. зданий, занимаемых администрацией, командировочные, аппараты управления, содержание служебного легкового а/т, аренда)

35% от НР – на обслуживание работников строительства (подготовка и переподготовка кадров, охр.тр. и т.б., обесп.санитарно-гиг. и бытовых условий)

15% от НР – на организацию работ на стр.пл. (ЗП геодезических работ, содержание пожарной и сторожевой охраны, расходы по проектированию прочих работ, по подготовке объектов к сдаче)

5% - прочие (реклама, платежи по кредитам)

НР=%НР*ФОТ

ФОТ=ЗПработников+ЗПмаш

ПН – это сметная прибыль. В составе сметной стоимости строительства – это средство предназначенное для покрытия расходов подрядных организаций на развитие производства и материальное стимулирование работников.

ПН=%от ФОТ