5.1. Расчет затрат на заготовку

Расчеты затрат на заготовку по разным вариантам выполнены в пункте 2.2 данной дипломной записки и составляют:

ПГФ влаж. до 2,8 %:

![]() р.

р.

ПГФ влаж. от 2,8 до

3,5 %:

![]() р.

р.

5.2. Расчет затрат на заработанную плату основных рабочих

Заработная плата основных рабочих-станочников на каждую операцию определяется по формуле:

![]()

![]() ,

р.,

,

р.,

где n - количество типоразмеров оборудования, применяемого при выполнении операции, шт.;

![]() -

часовая тарифная ставка основных

рабочих, занятых выполнением

-

часовая тарифная ставка основных

рабочих, занятых выполнением

операции, р/ч;

![]() - коэффициент,

учитывающий приработок рабочих на

операции (премии, доплаты за обучение

учеников, за работу в ночное время и

др.),

- коэффициент,

учитывающий приработок рабочих на

операции (премии, доплаты за обучение

учеников, за работу в ночное время и

др.),

![]() =

1,18;

=

1,18;

![]() -

коэффициент, учитывающий дополнительную

заработную плату (оплата

отпусков, перерывов для кормящих матерей

и др.),

-

коэффициент, учитывающий дополнительную

заработную плату (оплата

отпусков, перерывов для кормящих матерей

и др.),

![]() =

1,12;

=

1,12;

![]() - коэффициент,

учитывающий начисления в фонд социального

страхования,

- коэффициент,

учитывающий начисления в фонд социального

страхования,

![]() =

1,14;

=

1,14;

β - коэффициент, учитывающий влияние многостаночного обслуживания,

β = 1,0.

![]() для 6 разряда –

32,19 р.

для 6 разряда –

32,19 р.

Таблицa 21

Расчет затрат на заработную плату основных рабочих на единицу

продукции

|

Операция |

|

|

|

|

β |

Т |

|

|

005 |

32,19 |

1,4 |

1,15 |

1,26 |

1 |

63,77 |

69,40 |

|

015 |

32,19 |

1,4 |

1,15 |

1,26 |

1 |

189,5 |

206,24 |

|

Итого |

275,64 | ||||||

![]()

![]()

5.3. Затраты на амортизацию оборудования

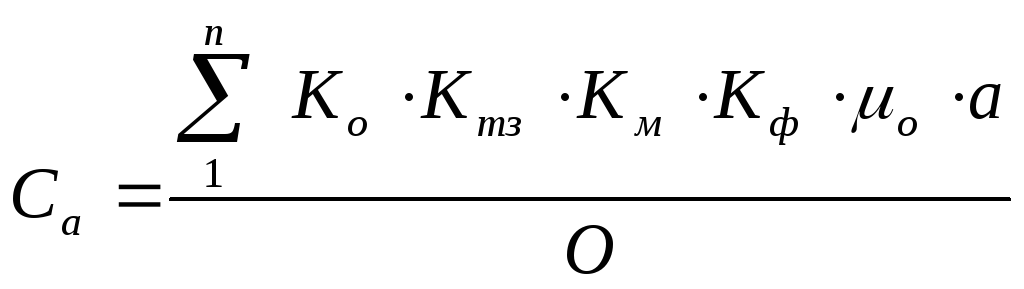

Затраты на амортизацию оборудования определяются по формуле:

,

р.,

,

р.,

где

![]() - цена единицы оборудования, р.;

- цена единицы оборудования, р.;

![]() - коэффициент,

учитывающий транспортно-заготовительные

расходы,

- коэффициент,

учитывающий транспортно-заготовительные

расходы,

связанные с

приобретением оборудования, ![]() =

l,15;

=

l,15;

![]() - коэффициент,

учитывающий затраты на монтаж и отладку

оборудования;

- коэффициент,

учитывающий затраты на монтаж и отладку

оборудования;

![]() - коэффициент,

учитывающий затраты на строительные

работы;

- коэффициент,

учитывающий затраты на строительные

работы;

![]() - коэффициент

занятости станка;

- коэффициент

занятости станка;

![]() - норма годовых

амортизационных отчислений, а = 0,08.

- норма годовых

амортизационных отчислений, а = 0,08.

![]() ,

шт.,

,

шт.,

где N - заданная программа выпуска деталей, шт.;

О – принятое количество оборудования, шт.;

![]() -

коэффициент, учитывающий выполнение

норм времени;

-

коэффициент, учитывающий выполнение

норм времени;

t – штучно-калькуляционное время, мин;

![]() -действительный

годовой фонд времени работы станка

определяется по

-действительный

годовой фонд времени работы станка

определяется по

формуле:

![]() ,

ч.,

,

ч.,

где В - выходные дни;

П - праздничные дни;

S - количество смен, S = 2;

К - коэффициент простоя оборудования; К = 0,95;

![]() ч.,

ч.,

![]() шт.

шт.

Аналогично проводим расчет затрат на амортизацию по другим операциям техпроцесса. Результаты расчета сводим в таблицу 23.

Таблица 22

Расчет количества оборудования

|

Станок |

N, шт. |

|

|

Т |

О |

|

О |

|

ИР1250ПМФ4 |

100 |

1,15 |

1,1 |

63,77 |

0,024 |

0,020 |

1 |

|

ИР1250ПМФ4 |

100 |

1,15 |

1,1 |

189,5 |

0,074 |

0,016 |

1 |

Таблица 23

Расчет годовых затрат на амортизацию

|

Станок |

Цена, р. |

|

Баланс.

ст. с учетом |

О |

|

а |

Сумма, р. |

|

ИР1250ПМФ4 |

3500000 |

1,15 |

80500 |

1 |

0,024 |

0,08 |

6440 |

|

ИР1250ПМФ4 |

3500000 |

1,15 |

297850 |

1 |

0,074 |

0,08 |

23828 |

|

Итого |

30268 | ||||||

Са = 3500000*1,15*0,024*0,08/1 = 6440 р.;

Затраты амортизации на единицу продукции составят:

![]() =

302,68 р.

=

302,68 р.