ТЕМА 4. МАКРОЭКОНОМИЧЕСКОЕ РАВНОВЕСИЕ И ОПРЕДЕЛЕНИЕ УРОВНЯ НАЦИОНАЛЬНОГО ДОХОДА

4.1. Функция потребления. Средняя и предельная склонность к потребле

нию.

4.2. Функция сбережения. Средняя и предельная склонность к сбереже

нию.

4.3. Инвестиции и их функциональная роль.

4.4. Теория мультипликатора. «Кейнсианский крест ». 4.5. Инвестиции и сбережения в классической теории. 4.6. Эффект акселерации. «Парадокс бережливости».

4.7. Построение кривой IS, равновесие на товарном рынке.

4.8. Построение кривой LM.

4.9. Модель Хикса.

Макроэкономическое равновесие означает оптимальный вариант выбора в экономике.

Оптимальный выбор в экономике предполагает сбалансированность ис пользования ограниченных ресурсов. Например, сбалансированность спроса и предложения на товарном рынке, т. е. AD=AS. Или равновесие на денежном рынке, т.е. сбалансированность спроса и предложения денег: MD=MS. Суще ствуют понятия частичного и общего макроэкономического равновесия.

Частичное макроэкономическое равновесие – это равновесие на отдель ных рынках, например, на товарном или только на денежном. Общее макроэко номическое равновесие – это сбалансированное функционирование всех рын ков, например, аппарат JS – LM, который нам предстоит рассмотреть в данной теме.

4.1. Функция потребления.

Средняя и предельная склонность к потреблению

Центральным вопросом кейнсианской теории является выявление взаим ной связи между запланированными расходами и чистыми доходами общества. Этот вопрос и предстоит нам рассмотреть. При определении равновесия нацио нального дохода и плановых затрат Кейнс сделал ряд допущений:

1)В обществе нет налогов;

2)В обществе нет нераспределенных прибылей;

3)Отсутствуют трансфертные платежи;

4)Нет государственных расходов;

5)Исключаются расходы на чистый экспорт.

В таком случае запланированные расходы будут представлять собой

C+Jn.

22

Важным положением кейнсианской теории является то, что равновесие дохода не всегда соответствует уровню полной занятости и полного объема производства.

Jn – чистые инвестиции.

Jn = å J − å Aм .

ΣJ – валовые инвестиции всего общества.

ΣAм – сумма амортизационных отчислений на макроуровне.

Чистый доход (Di) или располагаемый доход (v) – это национальный до ход, очищенный от налогов.

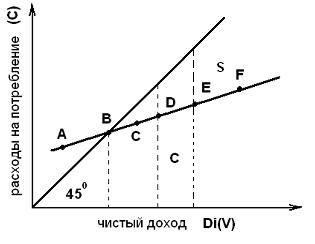

Располагаемый доход состоит из потребления (C) и сбережений (S), т.е. V= C + S. Потребление (С) является главным компонентом расходов (2/3 сово купных расходов) – это часть национального дохода, идущая на личные потреб ления граждан. Функция потребления показывает взаимосвязь между потреби тельскими расходами и располагаемым доходом (рис.8).

Рис.1. Функция потребления

На оси ординат расходы на потребление (С); на оси абсцисс чистый или располагаемый доход (Di) или (V); ось под углом 45 градусов означает, что лю бая точка этой прямой представляет равенство потребительских расходов и чи стого дохода; линия (кривая), проведенная через точки А,В,…,F характеризует функцию потребления или склонность к потреблению. В точке «А», располо женной выше биссектрисы семьи расходуют больше, чем располагаемый до ход, т. е. живут в долг. В точке «В» потребление и доход находятся в равнове сии С = Di(V) . Вправо от точки «В» кривая расположена ниже биссектрисы, что означает, что семьи потребляют только часть доходов, а остальное начина ют сберегать.

Средняя склонность к потреблению есть отношение величины расходов на личное потребление (С) к располагаемому доходу (V):

APC = VC .

23

Предельная склонность к потреблению (МРС) показывает, какая часть до полнительной единицы дохода идет на приращение потребления:

MPC = VC .

4.2. Функция сбережения. Средняя и предельная склонность к сбережению

Сбережение представляет собой ту часть располагаемого дохода, которая не потребляется

S = V − C .

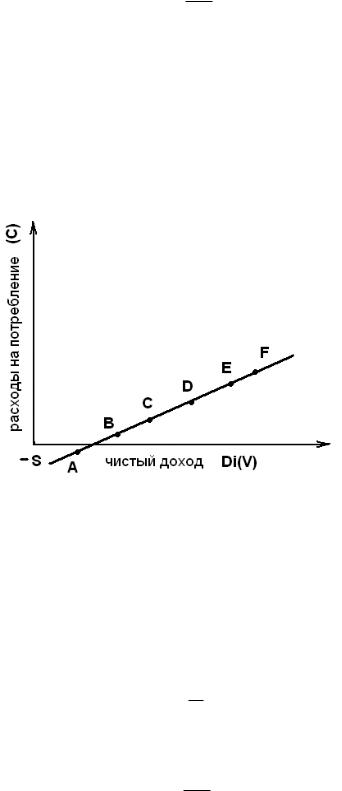

Функция сбережения показывает взаимосвязь между сбережениями и располагаемым доходом. В кейнсианской теории S=f(V), в противовес класси ческой теории, в которой сбережения есть функция процента.

Рис. 2. Функция сбережения

На рис.2 в точке А – отрицательное сбережение, семьи живут в долг. В точке В – нулевое сбережение, пороговый уровень дохода по выражению эко номистов. Вверх от точки В семьи начинают сберегать. График склонности к сбережению есть обратная сторона картины , отражающей склонность к по треблению.

Средняя склонность к сбережению определяется отношением величины сбережения к чистому доходу.

APS = VS .

Предельная склонность к сбережению показывает какая часть дополни тельной единицы дохода пойдет на приращение сбережения.

MPS = VS .

Та часть прироста располагаемого дохода, какая не пойдет на прирост по требления пойдет на прирост сбережения.

MPS + MPC = 1.

24

4.3. Инвестиции и их функциональная роль

Вторым важнейшим компонентом эффективного спроса является инве стиции. В отличие от классической теории в кейнсианстве инвесторы и сберега тели разные субъекты и сбережения не всегда превращаются в инвестиции.

Инвестиционный спрос – это запланированные расходы фирм по увеличе нию физического (реального) капитала и товарных запасов.

Инвестиционные расходы зависят от:

1)ожидаемой нормы прибыли;

2)от реальной ставки банковского процента. Реальная ставка процента = Номинальная процентная ставка – темп инфляции (%);

3)от фактора времени. Для того, чтобы измерить влияние фактора време ни на принятие фирмами инвестиционных решений используется ко эффициент дисконтирования:

Kд = (1+1i)n ,

где i – ставка процента с сотыми долями; n – число лет;

Kд - коэффициент дисконтирования.

Прибыль, полученная инвесторами за каждый год, умножается на Kд этого года. Полученная таким образом новая сумма прибыли будет представ лять собой сумму текущей дисконтированной стоимости, из которой необходи мо вычесть сумму вложенных инвестиций и получить чистую дисконтирован ную стоимость. Если ее величина будет положительной, то можно смело инве стировать, если – отрицательной, то лучше положить деньги в банк под процен ты.

Кейнс считал, что точкой отсчета при принятии фирмами инвестицион ных решений является нулевая чистая дисконтированная стоимость. Прибыль и чистая дисконтированная стоимость должны просчитываться фирмами и прави тельством при принятии инвестиционных решений заранее.

Инвестиции делятся на автономные и производные.

Рис. 3. Автономные инвестиции

25