7.3. Постоянные и переменные издержки производства

Степень зависимости от объема выпуска. Ранее было отмечено, что издержки производства (С) есть функция производства:

![]()

Следовательно, если есть производство — значит, не избежать и издержек производства. Однако в реальной действительности такая взаимосвязь между объемом выпуска продукции и издержками производства может иметь разные проявления. С учетом степени зависимости между величиной издержек производства и объемом выпуска продукции выделяются постоянные и переменные издержки.

Постоянные издержки (FC). Считается, что постоянные издержки (FC) не зависят от объема выпускаемой продукции. Постоянные издержки производства связаны лишь с обустройством фирмы и имеют место даже тогда, когда продукция вообще не выпускается. Они связаны с расходами по общему содержанию самой фабрики или завода, выступающих как место соединения вводимых факторов производства (оплата аренды за землю, приобретение оборудования, страховые взносы, содержание охраны и заводоуправления).

Таким образом, объемы производства могут меняться, в определенный момент времени выпуск продукции может быть вообще прекращен, но, тем не менее, постоянные издержки производства сохраняются.

332

По своей природе постоянные издержки — это так называемые накладные расходы, выступают как плата за исполь-чование постоянных факторов производства, за поддержание «экономического поля» в рабочем состоянии.

Не исключено, что к постоянным издержкам производства станут относить амортизацию некоторых разновидностей средств труда (здания, сооружения).

В меньшей степени к постоянным издержкам производства подходят расходы по рекламе продукции, так как при отсутствии самой продукции отсутствует и предмет рекламы. Наоборот, с усложнением ассортимента продукции, с выходом на новые рынки сбыта приходится сталкиваться и с увеличением расходов на рекламу. При этом государство может требовать, чтобы предприятие покрывало часть расходов на рекламу за счет прибыли.

Специально подчеркнем, что наличие или отсутствие постоянных издержек производства нельзя отождествлять с тем или иным фактором производства (например, труд, сырье, оборудование и т. п.).

Так, в качестве классического примера постоянных издержек можно приводить расходы на содержание заводской проходной. Ведь даже если предприятие закрыто, т. е. полностью не функционирует, то и тогда придется поддерживать в рабочем состоянии заводскую охрану. Но вот завод заработал, за первой рабочей сменой появились вторая, а затем и третья. Ясно, что придется заметно менять режим работы главной пропускной. Не исключено, что придется вводить дополнительные пропускные. Так что к некому минимальному уровню постоянных расходов, связанных с содержанием заводской пропускной, придется прибавить дополнительные расходы, которые своим возникновением обусловлены активизацией работы предприятия и увеличением рабочих смен.

Хозяйствующий субъект всегда стремится добиться снижения постоянных издержек производства. Однако в кратковременный период предпринимательская фирма не может существенно повлиять на их уровень.

Но в долговременном периоде у фирмы все же появляется возможность внести весомые коррективы и рационализировать постоянные издержки производства.

В переходный период одним из способов минимизации постоянных издержек в условиях, когда производство простаивает, выступает процедура консервации производства, что обычно сопровождается принятием специального решения правительства применительно к конкретному хозяйствующему субъекту.

333

Переменные издержки производства (VC). К такой разновидности относятся те текущие расходы, величина которых прямо зависит от объема производственной программы.

Так, вслед за наращиванием выпуска продукции всегда увеличиваются расходы на выплату зарплаты наемному персоналу, а также сырья, материалов, электроэнергии. Переменные издержки возрастают в условиях увеличения выпуска продукции. Наоборот, если производственная программа сокращается, то такие виды текущих расходов неизбежно сокращаются.

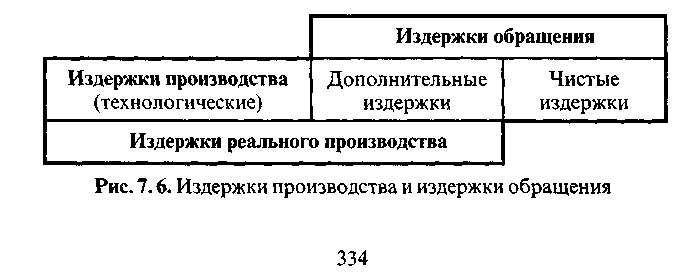

Издержки производства и издержки обращения. В границах деятельности конкретной фирмы такое разграничение издержек связано с фазами движения индивидуального капитала.

К издержкам производства (в узком смысле слова) относятся текущие затраты, которые непосредственно связаны с технологическим процессом создания экономического блага.

К издержкам обращения в свою очередь относятся все текущие затраты, которые связаны с доведением до потребителя готовой продукции за границами предприятия, т. е. непосредственно связаны с реализацией продукта.

Дополнительные и чистые издержки обращения. Принято считать, что издержки обращения в свою очередь включают дополнительные и чистые издержки обращения (см. рис. 7.6).

Дополнительные издержки обращения есть расходы, связанные с транспортировкой, складированием и хранением продукции, ее расфасовкой. Эти расходы, в общественно-необходимых пределах, вызваны стремлением производителя довести готовую продукцию до потребителя, представить товар в требуемой форме, т. е. обеспечить наличие соответствующих внешних компонентов потребительной стоимости.

Пример. Хлеб на территории самой пекарни или молоко на ферме никого из покупателей особо не интересуют. Такие продукты необходимо доста-•ить в розничную торговлю, предварительно подготовив к реализации. Поэтому придется нести транспортные расходы по доставке товара в магазины.

Муку и масло сливочное вполне можно поставлять соответственно в мешках (50 кг) и в больших упаковках (10-12 кг).

Но покупатель предпочитает иметь дело с расфасованной продукцией. Выполнение мелкой и доступной для покупателя расфасовки продовольствия непосредственно в магазине означает, что процесс производства отчасти перенесен в сферу обращения.

Таким образом, все те расходы, которые связаны с продолжением процесса производства за границами предприятия-производителя, относятся к дополнительным издержкам обращения.

Несколько иную природу имеют чистые издержки обращения, которые связаны с арендой торговых площадей, с организацией сбора и учета денежной выручки, с инкассацией наличных денег. По сути дела, это так называемые трансакционные издержки, которые связаны исключительно со сбрасыванием товаром натуральной (вещественной) формы и принятием денежной формы.

При появлении специального торгового предприятия, которое берет на себя все заботы по доставке товара от производителя к потребителю, его соответствующую предпродажную подготовку и т. п., все издержки обращения i расформируются в издержки торгового предприятия как самостоятельного хозяйствующего субъекта.

Для их компенсации создается специальный источник в виде разницы между рыночными (розничными) ценами и оптовыми ценами, которые используются в договорах между предприятием-производителем и торговой организацией. Но и при таком варианте продвижения товара некоторые виды дополнительных издержек обращения (транспортировка) и чистых издержек обращения (реклама) могут обнаруживаться среди текущих расходов предприятия-производителя.

В современной практике примерно 40-60 % от общих издержек, определяющих розничную цену товара, приходятся на {атраты, которые возникают в сфере обращения. Это определяет актуальность задач, связанных с их существенным сокращением. Достаточно эффективным способом их сокращения и удешевления товаров выступают использование простой (экономической) упаковки, рационализация маршрутов доставки ювара в розничную сеть, переход на использование при рас-

335

четах в торговых залах пластиковых карт («электронные деньги») вместо наличных денег, а также сокращение накладных расходов, связанных с содержанием магазинов, баз и т. п.