-

Расчёт прибыли от реализации

Внутренняя

норма доходности (ВНД) представляет

собой ту норму дисконта ( ),

при которой сумма приведенных результатов

равна сумме приведенных затрат

(инвестиций), т.е.

),

при которой сумма приведенных результатов

равна сумме приведенных затрат

(инвестиций), т.е.

.

.

Расчет ВНД осуществляется по формуле

В

нашем случае условие может соблюдаться

при

стремящемся к нулю, а

стремящемся к нулю, а

в этом случае будет велико.

в этом случае будет велико.

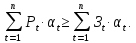

Сравнивая внутреннюю норму доходности с требуемой нормой доходности, можно определить: эффективен данный проект или нет.

В

нашем проекте

,

поэтому проект является эффективным.

,

поэтому проект является эффективным.

-

Расчёт прибыли от реализации

Срок

окупаемости или период окупаемости

инвестиций ( )

– это количество лет, в течение которых

инвестиции возвратятся инвестору в

виде чистого дохода.

)

– это количество лет, в течение которых

инвестиции возвратятся инвестору в

виде чистого дохода.

Для определения срока окупаемости инвестиций можно использовать:

-

статический метод (без учета фактора времени);

-

динамический метод (с учетом фактора времени).

-

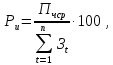

При статическом методе срок окупаемости инвестиций определяется по формуле

где

–

среднегодовая сумма поступлений

(результатов) за расчетный период, р.,

которая определяется по формуле

–

среднегодовая сумма поступлений

(результатов) за расчетный период, р.,

которая определяется по формуле

Согласно данному методу проект считается целесообразно осуществлять, если он окупает себя в течение всего срока его реализации.

Вывод:

Данный метод ориентирован на краткосрочную

оценку и позволяет определить, как

быстро инвестиционный проект окупит

себя, т. е. чем быстрее проект может

окупить первоначальные затраты, тем

лучше. Срок окупаемости составляет ,

следовательно, проект окупится в течение

срока реализации, равного 4-м годам.

,

следовательно, проект окупится в течение

срока реализации, равного 4-м годам.

-

При динамическом методе определяется дисконтированный срок окупаемости инвестиций, равный периоду времени, в течение которого приведенные к расчетному году затраты (инвестиции) будут погашены приведенными к тому же году результатами, т.е., когда будет выполнено условие

Вывод:

Согласно данному методу проект считается

целесообразно осуществлять, если он

окупает себя в течение всего срока его

реализации. В нашем случае предприятие

окупит себя через 2 года ( ):

):

-

Расчёт прибыли от реализации

Рентабельность

инвестиций ( )

является одним из основных показателей

эффективности инвестиций с точки зрения

использования привлеченных средств и

показывает, сколько рублей чистой

прибыли приходится на один рубль,

вложенный в инвестиции.

)

является одним из основных показателей

эффективности инвестиций с точки зрения

использования привлеченных средств и

показывает, сколько рублей чистой

прибыли приходится на один рубль,

вложенный в инвестиции.

Рентабельность инвестиций можно рассчитать, используя:

-

статический метод (без учета фактора времени);

-

динамический метод (с учетом фактора времени).

-

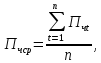

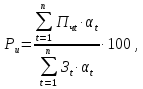

При статическом методе определяется расчетная норма прибыли по формуле

где

–

среднегодовая величина чистой прибыли

за расчетн. период, р., которая определяется

по формуле

–

среднегодовая величина чистой прибыли

за расчетн. период, р., которая определяется

по формуле

где

–

чистая прибыль, полученная в году

–

чистая прибыль, полученная в году

,

р.

,

р.

-

При динамическом методе рентабельность инвестиций представляет собой отношение суммы приведенного чистого дохода (прибыли), полученного за весь расчетный период, к суммарным приведенным затратам за этот же период, и рассчитывается по формуле

Вывод:

инвестиционный проект считается

эффективным, т.к. рентабельность

инвестиций, рассчитанная с использованием

динамического метода, составила

.

.

Заключение.

При выполнении расчетного решения был произведён расчёт капитальных вложений в основной капитал, определена величина собственных оборотных средств, остаточную стоимость по годам, рассчитана себестоимость и цена производимой продукции, определены показатели экономической эффективности инвестиционного проекта.

Рентабельность

инвестиций представляет собой отношение

суммы приведенного чистого дохода

(прибыли), полученного за весь расчетный

период, к суммарным приведенным затратам

за этот же период. Рентабельность

составила

%,

что говорит о экономической эффективности

проекта (на 1 вложенный рубль приходится

2,49 рубля чистой прибыли, т.е. данный

проект окупит вложенные затраты).

%,

что говорит о экономической эффективности

проекта (на 1 вложенный рубль приходится

2,49 рубля чистой прибыли, т.е. данный

проект окупит вложенные затраты).

И на основе полученных результатов можно сделать вывод, что инвестиционный проект по производству печатной платы модуля согласования для телевизора «Горизонт» является экономически эффективным.

Минск, 2014