Информационная система предприятия

Система УУ зависит от объектов управления. Вся совокупность объектов управления разделена на четыре категории:

ресурсы — все то, чем может воспользоваться организация для достижения своих целей;

структурные единицы — все то, из чего состоит организация,— начиная от организации в целом и заканчивая отдельным работником;

процессы (работы, операции) — все то, что составляет деятельность организации;

показатели — количественные и качественные характеристики всех представленных выше категорий объектов управления.

Исходя из данной классификации объектов управления, можно сказать, что управленческий учет есть система управления организацией, предполагающая реализацию управленческих функций в отношении:

совокупности процессов, составляющих деятельность организации;

участвующих в процессах структурных единиц организации;

используемых в процессах ресурсов;

показателей, отражающих характеристики всех других категорий объектов управления.

Поэтому-то и появилась идея подобрать такой инструмент, который бы позволил осознанно и относительно независимо от субъективных пристрастий рассматривать предмет управленческого учета, который бы сочетал в себе разумную гибкость и абсолютную, однозначную конкретность обсуждаемых категорий.

По нашему мнению, таким инструментом могла бы быть управленческая матрица, основанная на том принципе, что система управления представляет собой, с одной стороны, совокупность объектов управления, а с другой стороны — совокупность реализуемых в отношении этих объектов управленческих функций. Строки этой матрицы соответствуют определенным объектам управления, а столбцы — определенным управленческим функциям. Таким образом, каждое поле матрицы будет отражать, как в отношении определенного объекта управления реализуется определенная функция управления. Формируя ту или иную совокупность полей матрицы, становится возможным осознанно обсуждать любую управленческую теорию или концепцию. При этом могут быть использованы дополнительные «степени измерений» матрицы. Так, «третье измерение» матрицы может отражать категории субъектов управления (или лиц, в пользу которых осуществляется управление). «Четвертое измерение» — определять временной горизонт реализации управленческих функций.

|

Объекты управления \ Управленческие функции |

Планирование |

Учет |

Принятие решений |

|

Ресурсы |

|

|

|

|

Структурные единицы |

|

|

|

|

Процессы |

|

|

|

|

Показатели |

|

|

|

2. Этапы и информационная составляющая уу

Система управленческого учетапредполагает выбор системы показателей, на основании которых происходит оценка результатов деятельности текущего состояния, планирования направлений развития.

Можно выделить пять основных типов построения взаимосвязанных оценочных показателей для предприятия в целом и его подразделений:

Выбор основного показателя, который удовлетворял бы цели управления. В качестве такого показателя могут выступать операционная прибыль, маржинальный доход, рентабельность и т. д. Комплексная оценка деятельности не сводится к оценке одного показателя. Появляется необходимость в использовании обобщенных показателей.

Фиксация методов исчисления составляющих показателей, в частности, использование различных признаков и методов группировки затрат.

Определение временного момента расчета показателя.

Классификация подразделений на центры ответственности и выработки стандартов требований для их оценки.

Определение периодичности отчетов и справочных сводок.

Принципы формирования системы показателей, а также результаты конкретного выбора такой системы, регламентированной внутренними нормативными документами, определяют требования к структурированию учетных данных. Многогранность анализа и наличие связанных, но различных показателей определяют необходимость в многоаспектной системе управленческого учета, позволяющей оперативно настраиваться на регламентированные запросы пользователя.

Если под управленческим учетом понимать систему организации, сбора и агрегирования учетных данных, направленную на решение конкретной управленческой задачи, тогда основываясь на этом определении, создание системы управленческого учета может быть представлено в виде трех этапов, на каждом из которых решаются специфические задачи.

Первый этап– формирование управленческого решения учетной задачи или анализ существующего решения.

На этом этапе необходимо определить:

управленческую задачу и ее решение (управленческое);

данные, которые нужны для ее решения, система из сбора и правила документооборота;

результаты, которые планируется достичь, при этом назначаются ответственные за достижение указанных результатов и соответствующая система управленческой отчетности, планирования результатов деятельности.

Приведенные задачи могут быть разбиты на отдельные стадии. Например, после определения необходимых учетных данных невозможно сразу изменить формы существующих документов так, чтобы обеспечить получение этих данных. Тогда определение системы документооборота для поддержки управленческой задачи может быть выделено в отдельный шаг, тесно связанный с анализом используемых программ, что не изменяет логику решения задачи в целом.

Второй этап- увязка принятых решений с существующими управленческими решениями, учетной политикой и учетной бухгалтерской практикой и уже существующими учетными технологиями. Этот этап находится на стыке двух элементов системы управленческого учета - организации и сбора данных. С одной стороны, организация данных существующих систем учета может быть использована при формировании управленческого учета, с другой - требования управленческого учета могут привести к изменению в существующих структурных данных. Могут изменяться и требования к системе сбора данных, например, подвергнуться пересмотру периодичность, объем и адреса предоставления отчетных форм.

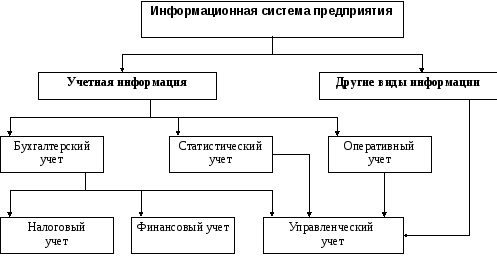

На этом этапе следует согласовать полученные на первом этапе результаты с требованиями бухгалтерского, финансового и налогового учета.

Третий этап- внедрение учетных технологий. На этом этапе осуществляется реализация принятых решений. Важно поддержать процесс постановки управленческого учета организационно - административными мерами. Необходимо официально возложить ответственность за сбор и анализ данных на ответственных лиц и тем самым завершить формирование системы сбора управленческих данных, разработать должностные инструкции для исполнителей, утвердить формы документов и правила документооборота, что вместе с отчетным и аналитическими формами и образует систему агрегированных учетных данных.

Таким образом, система управленческого учета- это система управленческой отчетности, представляющей собой совокупность показателей оценки затрат, себестоимости и формирования финансовых результатов с целью принятия оптимальных управленческих решений.