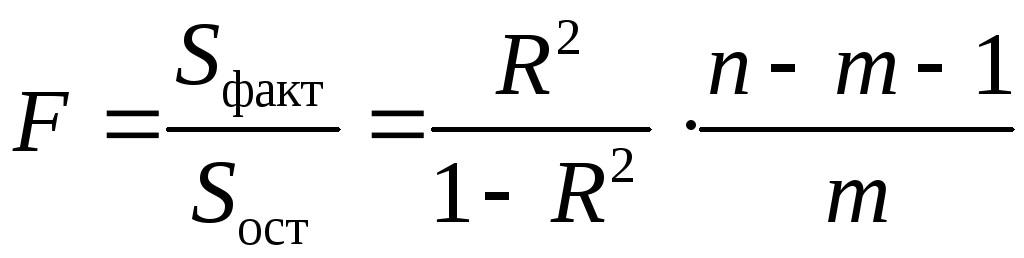

-Критерий фишера и частный-критерий фишера для уравнения множественной регрессии.

Значимость уравнения множественной

регрессии в целом, так же как и в парной

регрессии, оценивается с помощью

![]() -критерия

Фишера:

-критерия

Фишера:

,

(2.22)

,

(2.22)

где

![]() – факторная сумма квадратов на одну

степень свободы;

– факторная сумма квадратов на одну

степень свободы;

![]() – остаточная сумма квадратов на одну

степень свободы;

– остаточная сумма квадратов на одну

степень свободы;

![]() – коэффициент (индекс) множественной

детерминации;

– коэффициент (индекс) множественной

детерминации;

![]() – число параметров при переменных

– число параметров при переменных![]() (в линейной регрессии совпадает с числом

включенных в модель факторов);

(в линейной регрессии совпадает с числом

включенных в модель факторов);

![]() – число наблюдений.

– число наблюдений.

Оценивается

значимость не только уравнения в целом,

но и фактора, дополнительно включенного

в регрессионную модель. Необходимость

такой оценки связана с тем, что не каждый

фактор, вошедший в модель, может

существенно увеличивать долю объясненной

вариации результативного признака.

Кроме того, при наличии в модели нескольких

факторов они могут вводиться в модель

в разной последовательности. Ввиду

корреляции между факторами значимость

одного и того же фактора может быть

разной в зависимости от последовательности

его введения в модель. Мерой для оценки

включения фактора в модель служит

частный

![]() -критерий,

т.е.

-критерий,

т.е.![]() .

.

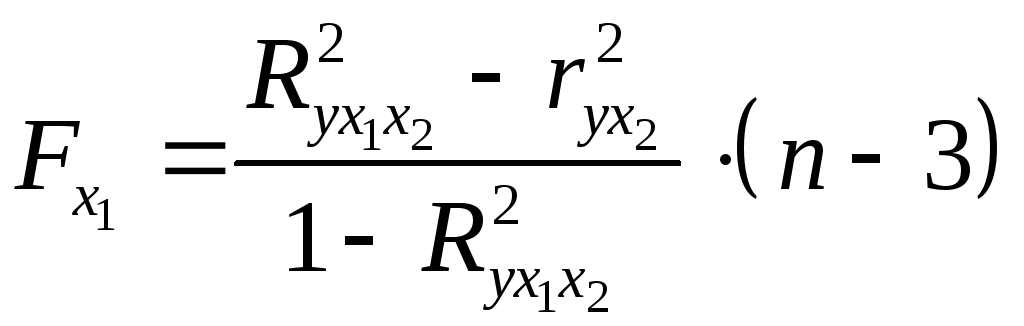

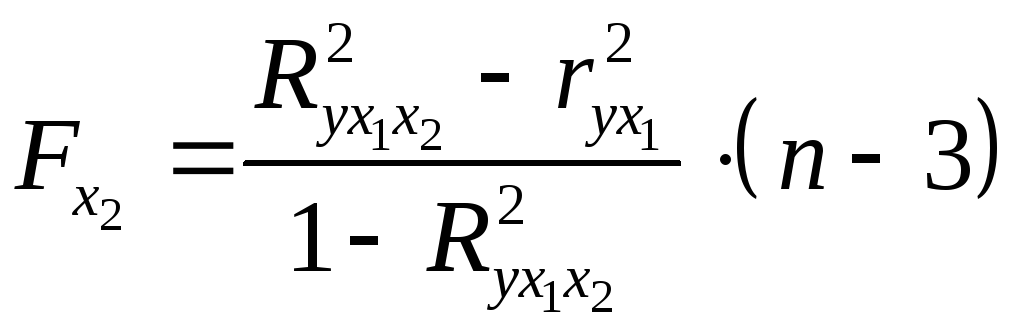

Частный

![]() -критерий

построен на сравнении прироста факторной

дисперсии, обусловленного влиянием

дополнительно включенного фактора, с

остаточной дисперсией на одну степень

свободы по регрессионной модели в целом.

В общем виде для фактора

-критерий

построен на сравнении прироста факторной

дисперсии, обусловленного влиянием

дополнительно включенного фактора, с

остаточной дисперсией на одну степень

свободы по регрессионной модели в целом.

В общем виде для фактора![]() частный

частный![]() -критерий

определится как

-критерий

определится как

,

(2.23)

,

(2.23)

где

![]() – коэффициент множественной детерминации

для модели с полным набором факторов,

– коэффициент множественной детерминации

для модели с полным набором факторов,![]() – тот же показатель, но без включения

в модель фактора

– тот же показатель, но без включения

в модель фактора![]() ,

,![]() – число наблюдений,

– число наблюдений,![]() – число параметров в модели (без

свободного члена).

– число параметров в модели (без

свободного члена).

Фактическое значение частного

![]() -критерия

сравнивается с табличным при уровне

значимости

-критерия

сравнивается с табличным при уровне

значимости![]() и числе степеней свободы: 1 и

и числе степеней свободы: 1 и![]() .

Если фактическое значение

.

Если фактическое значение![]() превышает

превышает![]() ,

то дополнительное включение фактора

,

то дополнительное включение фактора![]() в модель статистически оправданно и

коэффициент чистой регрессии

в модель статистически оправданно и

коэффициент чистой регрессии![]() при факторе

при факторе![]() статистически значим. Если же фактическое

значение

статистически значим. Если же фактическое

значение![]() меньше табличного, то дополнительное

включение в модель фактора

меньше табличного, то дополнительное

включение в модель фактора![]() не увеличивает существенно долю

объясненной вариации признака

не увеличивает существенно долю

объясненной вариации признака![]() ,

следовательно, нецелесообразно его

включение в модель; коэффициент регрессии

при данном факторе в этом случае

статистически незначим.

,

следовательно, нецелесообразно его

включение в модель; коэффициент регрессии

при данном факторе в этом случае

статистически незначим.

Для двухфакторного уравнения частные

![]() -критерии

имеют вид:

-критерии

имеют вид:

,

, . (2.23а)

. (2.23а)

С помощью частного

![]() -критерия

можно проверить значимость всех

коэффициентов регрессии в предположении,

что каждый соответствующий фактор

-критерия

можно проверить значимость всех

коэффициентов регрессии в предположении,

что каждый соответствующий фактор![]() вводился в уравнение множественной

регрессии последним.

вводился в уравнение множественной

регрессии последним.

-Критерий стьюдента для уравнения множественной регрессии.

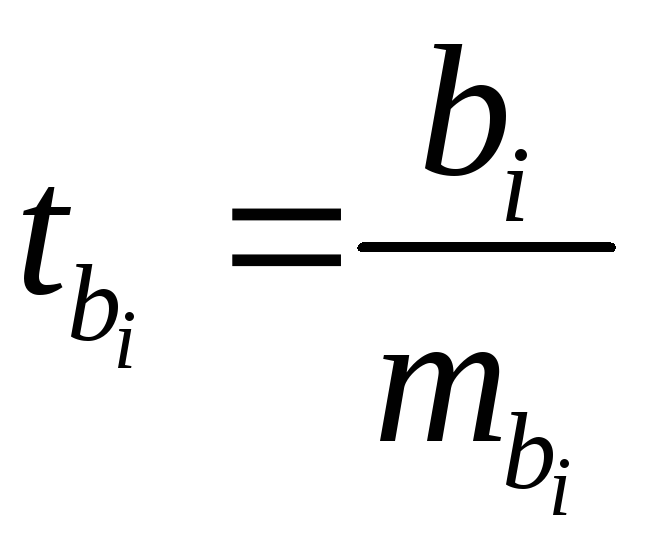

Частный

![]() -критерий

оценивает значимость коэффициентов

чистой регрессии. Зная величину

-критерий

оценивает значимость коэффициентов

чистой регрессии. Зная величину![]() ,

можно определить и

,

можно определить и![]() -критерий

для коэффициента регрессии при

-критерий

для коэффициента регрессии при![]() -м

факторе,

-м

факторе,![]() ,

а именно:

,

а именно:

![]() .

(2.24)

.

(2.24)

Оценка значимости коэффициентов чистой

регрессии по

![]() -критерию

Стьюдента может быть проведена и без

расчета частных

-критерию

Стьюдента может быть проведена и без

расчета частных![]() -критериев.

В этом случае, как и в парной регрессии,

для каждого фактора используется

формула:

-критериев.

В этом случае, как и в парной регрессии,

для каждого фактора используется

формула:

,

(2.25)

,

(2.25)

где

![]() – коэффициент чистой регрессии при

факторе

– коэффициент чистой регрессии при

факторе![]() ,

,![]() – средняя квадратическая (стандартная)

ошибка коэффициента регрессии

– средняя квадратическая (стандартная)

ошибка коэффициента регрессии![]() .

.

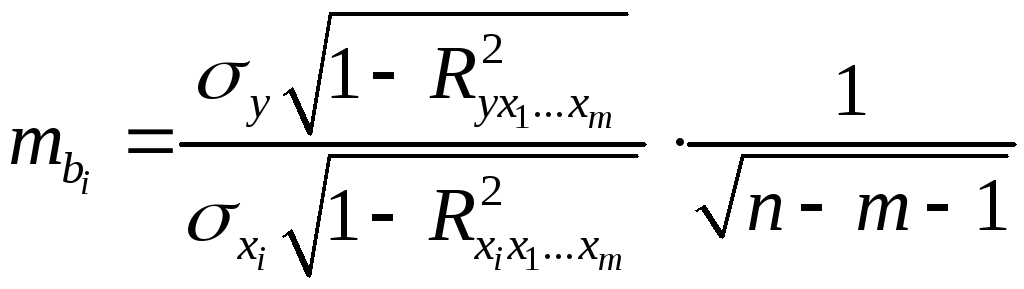

Для уравнения множественной регрессии

![]() средняя квадратическая ошибка коэффициента

регрессии может быть определена по

следующей формуле:

средняя квадратическая ошибка коэффициента

регрессии может быть определена по

следующей формуле:

,

(2.26)

,

(2.26)

где

![]() – среднее квадратическое отклонение

для признака

– среднее квадратическое отклонение

для признака![]() ,

,![]() – среднее квадратическое отклонение

для признака

– среднее квадратическое отклонение

для признака![]() ,

,![]() – коэффициент детерминации для

уравнения множественной регрессии,

– коэффициент детерминации для

уравнения множественной регрессии,![]() – коэффициент детерминации для

зависимости фактора

– коэффициент детерминации для

зависимости фактора![]() со всеми другими факторами уравнения

множественной регрессии;

со всеми другими факторами уравнения

множественной регрессии;![]() – число степеней свободы для остаточной

суммы квадратов отклонений.

– число степеней свободы для остаточной

суммы квадратов отклонений.

Как видим, чтобы воспользоваться данной

формулой, необходимы матрица межфакторной

корреляции и расчет по ней соответствующих

коэффициентов детерминации

![]() .

Так, для уравнения

.

Так, для уравнения![]() оценка значимости коэффициентов

регрессии

оценка значимости коэффициентов

регрессии![]() ,

,![]() ,

,![]() предполагает расчет трех межфакторных

коэффициентов детерминации:

предполагает расчет трех межфакторных

коэффициентов детерминации:![]() ,

,![]() ,

,![]() .

.

Взаимосвязь показателей частного

коэффициента корреляции, частного

![]() -критерия

и

-критерия

и![]() -критерия

Стьюдента для коэффициентов чистой

регрессии может использоваться в

процедуре отбора факторов. Отсев факторов

при построении уравнения регрессии

методом исключения практически можно

осуществлять не только по частным

коэффициентам корреляции, исключая на

каждом шаге фактор с наименьшим незначимым

значением частного коэффициента

корреляции, но и по величинам

-критерия

Стьюдента для коэффициентов чистой

регрессии может использоваться в

процедуре отбора факторов. Отсев факторов

при построении уравнения регрессии

методом исключения практически можно

осуществлять не только по частным

коэффициентам корреляции, исключая на

каждом шаге фактор с наименьшим незначимым

значением частного коэффициента

корреляции, но и по величинам![]() и

и![]() .

Частный

.

Частный![]() -критерий

широко используется и при построении

модели методом включения переменных и

шаговым регрессионным методом.

-критерий

широко используется и при построении

модели методом включения переменных и

шаговым регрессионным методом.

1