Вспомогательная таблица для расчета агрегатного индекса цен

-

Районы области,

k

Доля численности населения, d k

Базисный год, р k,0

dk р k,0

Индексы к предыдущему периоду

1 квартал

2 квартал

3 квартал

4 квартал

1

2

3

4

5

6

7

8

1

0,5471

4,5

2,461

1,00

1,33

1,00

1,00

2

0,1096

2,8

0,306

1,50

1,00

1,00

1,42

3

0,0633

2,2

0,139

1,00

2,04

1,00

1,00

4

0,1309

2,8

0,366

1,00

1,00

1,00

2,14

5

0,0535

2,2

0,117

1,91

1,07

1,00

1,00

6

0,0954

2,2

0,209

1,91

1,00

1,00

1,42

Итого по области

1,0000

3,598

1,13

1,27

1,00

1,17

Тогда, для первого квартала агрегатный индекс цен будет равен:

![]()

Для второго квартала:

![]()

Для третьего квартала:

![]()

Для четвертого квартала:

![]()

Статистический анализ финансовой деятельности предприятий и организаций. Примеры решения задач. Задача 1.

Имеются следующие данные о деятельности предприятия ( в млн. руб.):

|

Показатели |

Базисный период |

Отчетный период |

В базисном периоде в пересчете на фактический объем реализации |

|

Выручка от реализации в фактически действующих ценах |

3000 |

3102 |

3075 |

|

Затраты на производство продукции |

2391 |

2442 |

2460 |

Определите: 1) прибыль от реализации продукции в базисном и отчетном периодах;

2) абсолютный прирост прибыли в результате изменения цен на продукцию, себестоимости продукции и объема реализации;

3) индекс рентабельности реализованной продукции и влияние на него объема реализованной продукции, себестоимости и средних цен реализации.

Решение:

1) П0= 3000 – 2391 = 609 млн. руб. П1= 3102 – 2442 = 660 млн. руб.

П = 660 – 609 = 51 млн. руб.

2) Определим влияние трех факторов на изменение объема прибыли.

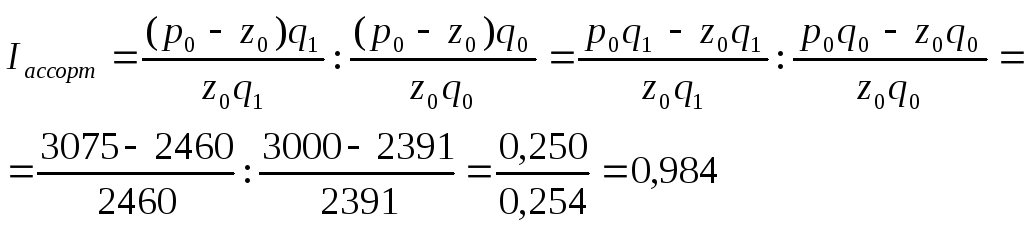

а) Влияние изменения объема реализованной продукции:

![]()

![]()

Пq = (3075 – 2460) – (3000 – 2391) = 615 – 609 = 6 млн. руб.

Таким образом, за счет изменения объема реализации прибыль возросла на 6 млн. руб.

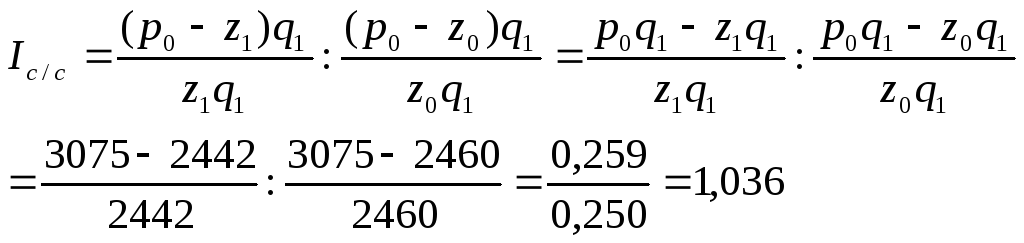

б) Изменение прибыли за счет изменения себестоимости продукции составит:

![]()

![]()

Пz = 2460 – 2442 = 18 млн. руб.

Следовательно, за счет сокращения себестоимости прибыль увеличилась на 18 млн. руб.

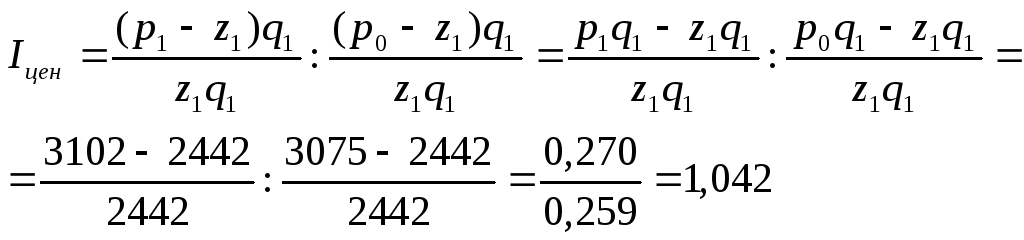

в) Изменение прибыли за счет изменения средних цен реализации:

![]()

Пр= 3102 – 3075 = 27 млн. руб.

Рост цен на реализованную продукцию привел к возрастанию прибыли на 27 млн. руб.

Тогда, общееизменение прибыли под воздействием всех факторов будет равно:

П = Пр +Пq +Пz= 27 + 18 + 6 = 51 млн. руб.

3) Для расчета индекса рентабельности определим уровни рентабельности реализованной продукции в базисном и отчетном периодах:

![]() R0=

R0=

![]() R1=

R1=

![]()

![]()

Уровень рентабельности в отчетном периоде по сравнению с базисным возрос на 6,2%.

Вначале определим влияние изменений в объеме и ассортименте продукции:

Следовательно, за счет изменений в объеме и ассортименте продукции средняя рентабельность сократилась на 1,6%.

Определим влияние изменений себестоимости выпускаемой продукции:

Следовательно, за счет изменений себестоимости продукции средняя рентабельность возросла на 3,6%.

Влияние изменения цен на реализованную продукцию рассчитывается по формуле:

Следовательно, за счет изменения цен на реализованную продукцию средняя рентабельность возросла на 4,2%.

Проверить правильность проведенных расчетов можно при помощи следующего равенства:

IR=Iассорт*Iс/с*Iцен = 0,984 * 1,036 * 1,042 = 1,062