Организация оплаты труда в строительстве.

Заработная плата– это вознаграждение за трудовые показатели в зависимости от квалификации работника, от сложности работы и от количества и качества произведенной продукции.

В строительстве организация оплаты труда определяется на основе нормирования труда, тарифной или бестарифной системы, форм и систем з/платы.

С помощью тарифной системы производится регулирование уровня з/платы в зависимости от качества, от сложности, от трудоемкости, от условий и интенсивности труда работника.

Основные элементы тарифной системы:

тарифная сетка

тарифные ставки

тарифно-квалификационный справочник

Тарифная сетка– это шкала разрядов и соответствующих им тарифных коэффициентов. Тарифные коэффициенты показывают, во сколько раз труд работников более высоких разрядов оплачивается выше труда работника первого разряда. Тарифный коэффициент 1 разряда = 1.

Тарифная ставка– это размер оплаты труда в денежной форме, которая зависит от сложности работы и квалификации работника за единицу времени.

Тарифно-квалификационный справочникслужит основой для тарификации работ, определения квалификации работника и присвоения ему соответствующего разряда.

Существуют различные системы оплаты труда:

Повременная:

простая повременная оплата труда

повременно-премиальная оплата труда

Сдельная система оплаты труда:

простая сдельная оплата труда (ОТ)

сдельно-премиальная ОТ

сдельно-прогрессивная ОТ

косвенно-сдельная ОТ

аккордная ОТ

Бестарифная ОТ

Система плавающих окладов

Оплата на комиссионной основе

Лекция №7. Себестоимость смр и ее виды.

Себестоимость продукции выражает в денежной форме все затраты организации, связанные с производством и реализацией продукции.

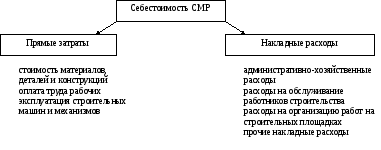

Себестоимость СМР– это денежные затраты строительной организации на их выполнение. В строительстве используется сметная, плановая и фактическая себестоимость СМР.

Плановая себестоимостьСМР представляет собой прогноз величины затрат строительной организации на выполнение конкретного комплекса СМР.

Фактическая себестоимостьСМР – это сумма затрат, произведенных строительной организацией в ходе выполнения определенного объема работ и определяется по данным бухучета.

Сметная себестоимостьопределяется в процессе разработки проектно-сметной документации по сметным нормам и текущим ценам на момент ее расчета.

Структура себестоимости по статьям и элементам затрат.

Соотношение между отдельными статьями и элементами затрат называют структурной себестоимостью работ.

Распределение себестоимости СМР может быть выполнено в виде распределения по элементам затрат:

на материальные затраты

на затраты оплаты труда

отчисления на социальные нужды

амортизация основных средств

прочие затраты

Задача.Определить сметную себестоимость и сметную стоимость СМР при строительстве жилого кирпичного дома. Согласно сметному расчету затраты составляют:

стоимость деталей и конструкций = 6749 тыс. руб.,

оплата труда рабочих = 1181 тыс. руб.,

эксплуатация строительных машин и механизмов = 894 тыс. руб., в том числе з/плата машинистов 110 тыс. руб.,

накладные расходы = 118% ФОТ (фонд оплаты труда)

сметная прибыль = 65% ФОТ

Решение.

1. Определим прямые затраты

Зп= 6749 + 1181 + 894 = 8824 тыс. руб.,

2. Рассчитаем фонд оплаты труда (ФОТ)

ФОТ = 1181 + 110 = 1291 тыс. руб.,

3. Определим накладные расходы

Нр= 1,18 * 1291 = 1523,38 тыс.руб.

4. Определим сметную себестоимость СМР

Смсмр= Зп+ Нр= 8824 + 1523,38 = 10347,38 тыс. руб.,

5. Определим сметную прибыль

0,65 * 1291 = 839 тыс. руб.,

6. Определим сметную стоимость объекта

Сметная себестоимость СМР + Сметная прибыль =

= 10347,38 + 839 = 11186 тыс. руб.,

Текущие затраты– это расходы, которые зависят от объемов работ, от количества выпускаемой продукции и услуг.

Единовременные затраты– это те, которые производятся периодически или однократно.

При сокращении продолжительности строительства происходит экономия постоянной части накладных расходов, т.е. уменьшаются административно-хозяйственные расходы, затраты на содержание бытовых помещений, снижаются расходы на содержание пожарной и сторожевой охраны и на содержание строительной площадки.

Экономия (или перерасход) постоянной части накладных расходов определяется по формуле:

![]()

Эн.р. – экономия постоянной части накладных расходов;

Ну– постоянная часть накладных расходов, которая примерно составляет 50% величины накладных расходов;

Тф, Тн– фактическая и нормативная продолжительность строительства объекта.

Задача.Определить экономию постоянной части накладных расходов, если Тн= 9 месяцев, но с внедрением усовершенствованных средств малой механизации объект построили за 8 месяцев. Накладные расходы по смете составляют 16 млн. руб., постоянная часть накладных расходов составляет 50% величины всех накладных расходов.

![]()