Класифікація витрат відносно технологічного процесу

Згідно з цією класифікацією виділяють основні витрати, накладні рас ходи та наднормативні виробничі витрати.

Основна (звичайна) діяльність підприємства – будь-яка діяльність і операції, що її забезпечують або виникають у наслідок такої діяльності.

Неосновна (надзвичайна) діяльність підприємства – інша діяльність підприємства, операції чи обставини, що відрізняються від основної діяльності і відбуваються нечасто або нерегулярно.

Витрати на основну діяльністть (основні витрати):

витрати операційної діяльності – собівартість реалізованої продукції, адміністративні витрати, витрати на заробітну плату, інші витрати операційної діяльності;

витрати на іншу операційну діяльність – фінансові втрати, втрати від участі в капіталі, інші витрати.

Собівартість реалізованої продукції:

Нерозподілені виробничі накладні витрати;

Понаднормативні виробничі витрати;

Виробнича собівартість продукції:

прямі матеріальні витрати – сировина і матеріали;

прямі витрати на оплату праці та інші виплати робітникам;

виробничі накладні витрати – витрати на управління виробництвом, амортизація, витрати на удосконалення технологій і організацію виробництва, витрати на обслуговування технологічного процесу, витрати на охорону праці, техніку безпеки і т.д.

інші прямі витрати – всі інші витрати, що можуть бути безпосередньо віднесені на об'єкт калькуляції.

Таким чином, до основних витрат належать такі, що безпосередньо пов'язані з виробництвом продукції і складають її матеріальну основу. До накладних витрат відносяться такі, що пов'язані з обслуговуванням виробництва та управлінням (загально виробничі витрати).

Положення (стандарт) бухгалтерського обліку „16 „Витрати” встановлює таке групування витрат за елементами: матеріальні витрати; витрати на оплату праці; відрахування на соціальні заходи; амортизація; інші операційні витрати.

Лекція 4. Аналіз поведінки витрат в системі контролінгу

Аналіз поведінки постійних витрат та функція постійних витрат.

Аналіз поведінки змінних витрат та функція змінних витрат.

Аналіз поведінки сукупних витрат та методи визначення функції сукупних витрат.

Література: 2 С. 40-45; 5 С.75-92;. 8 С. 24-37; 10 С. 381-385; 11 С. 88-105; 16 С. 42-60.

Аналіз поведінки постійних витрат та функція постійних витрат.

Класифікація виробничих витрат відносно обсягів діяльності дозволяє приймати управлінські рішення щодо:

визначення ціни реалізації;

вибору форм оплати праці;

встановлення причин відхилень планових показників від фактичних.

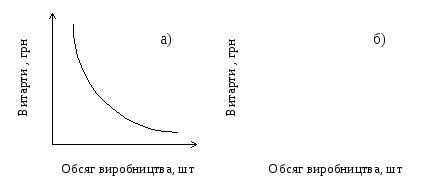

Якщо розглядати постійні витрати відносно одиниці продукції, то поведінка витрат матиме вигляд, зображений на малюнку ___, а відносно загального обсягу випуску – на рис 4.

Рис. 4. Поведінка постійних витрат: а) на одиницю продукції, б) на загальний випуск

При цьому загальна величина постійних витрат є однаковою для всіх обсягів виробництва, а величина постійних витрат на одиницю продукції зменшується пропорційно зменшенню обсягів виробництва. Причому темп скорочення витрат відповідає темпу зростання обсягів виробництва. Це необхідно враховувати при плануванні обсягів виробництва та необхідних обсягів ресурсів для виготовлення запланованих обсягів продукції.

На поведінку постійних витрат суттєво впливає часовий період: чим коротший часовий період, тим вища вірогідність того, що конкретний вид витрат можна віднести до постійних. Якщо ж розглядати постійні витрати відносно тривалішого періоду часу, наприклад більше року, то зовнішні зміни (наприклад, попит на продукцію) неминуче викличуть міну постійних витрат.

Постійні витрати не завжди знаходяться на одному й тому ж рівні залежно від обсягів діяльності. Збільшення обсягів діяльності понад критичний рівень, як правило, призводить до збільшення постійних витрат. Тому в практичній діяльності витрати, поведінка яких має ступінчастий характер (рис. 5), відносять до напівпостійних (на півзмінних), за що вони і отримали назву „ступінчасті витрати”.

Рис. 5. Поведінка постійних витрат в довгостроковому періоді.

Таким чином, постійні витрати залишаються дійсно незмінними лише в певному релевантному діапазоні – це такий часовий діапазон, в межах якого зберігається взаємозв’язок між витратами та їх фактором. Факторами витрат можуть бути будь-яка діяльність, яка впливає на їх величину. Приклади факторів витрат для різних функцій бізнесу:

Виробництво – обсяг виробництва, кількість переналагодження устаткування, основна заробітна плата.

Дослідження та розробки – кількість проектів, технічна складність проекту;

Маркетинг – кількість рекламних об'яв, кількість реалі заторів, виручка;

Обслуговування клієнтів – кількість замовлень, час обслуговування.