Еволюція контролінгу та основні концепції контролінгу

Виділяють наступні еволюційні етапи контролінгу:

кінець 18-го початок 19-го ст. Швидкий розвиток мануфактурного виробництва робить центром дослідження формування системи обліку виробничих витрат та калькулювання собівартості продукції та послуг. У функції такої системи входить облік витрат, складання кошторисів, розробка механізму контролю за витратами.

Початок 20-го ст. - середина 50-х рр.. Зростання світового капіталізму. Відбувається виділення управлінського обліку як окремої системи та паралельне функціонування двох бухгалтерій: обов’язкової фінансової та “факультативної” управлінської. Управлінський облік починає займатись калькулюванням за системою стандарт COST і обліком виробленої продукції і досягненнями результатами за центрами відповідальності.

середина 50-х років – 1975: Розвиток ТНК і МНК. Відбувається впровадження методу “граничної собівартості” або метод прямих витрат і управлінський облік розвивається як самостійна система.

з 1975 року відбувається інтеграція національних економік країн у єдиний світовий ринок. Контролінг набуває стратегічного характеру виходить за межі обліку, а бухгалтерія виконує функції планово-ревізійних відділів і аналітичних служб.

Сьогодні серед дослідників не має єдиної думки щодо сутності т функціях контролінгу. Виділяють наступні основні концепції:

Концепція, орієнтована на систему обліку. Виникла в 1930 р. Полягала в переорієнтації системи обліку із минулого на майбутнє. Передбачала створення на базі облікових даних інформаційної підтримки управлінських рішень, пов'язаних з плануванням та контролем діяльності.

Концепція, орієнтована на управлінську інформаційну систему. Виникла в 1970-1980 рр. Функції контролінгу мають бути спрямовані на розробку такої системи, її впровадження, координацію її функціонування, а також на оптимізацію інформаційних потоків.

Концепція, орієнтовна на систему управління . ЇЇ виникнення пов'язано з розвитком проектного менеджменту, появою матричних організаційних структур.

з акцентом на планування і контроль діяльності структурних підрозділів підприємства;

з акцентом на координацію діяльності системи управління підприємством („управління управлінням”).

Основні причини розвитку контролінгу на сучасних підприємствах:

Нестабільність як зовнішніх (інтернаціоналізація економічного життя, загострення конкуренції на внутрішніх та світових ринках) так і внутрішніх (обсяги виробництва, пошук надійних партнерів) факторів, висувають додаткові вимоги до системи управління підприємством;

Необхідність пошуку більш нових та удосконалення вже існуючих систем управління, що забезпечують гнучкість та надійність функціонування підприємства;

Істотні зміни в організації та методології системи інформаційного забезпечення;

Відсутність коментарів різних варіантів управлінських рішень.

Місце контролінгу в системі управління підприємством

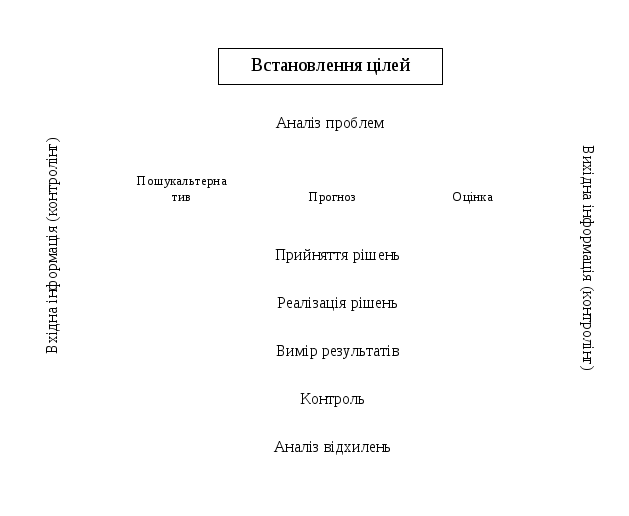

Функції контролінгу лежать на перетині функцій обліку, контролю, аналізу і планування і займають особливе місце в інформаційно-аналітичній системі управління підприємством. Контролінг пов’язує в єдине ціле всі ці функції і обслуговує всі стадії управлінського циклу (Рис.1).

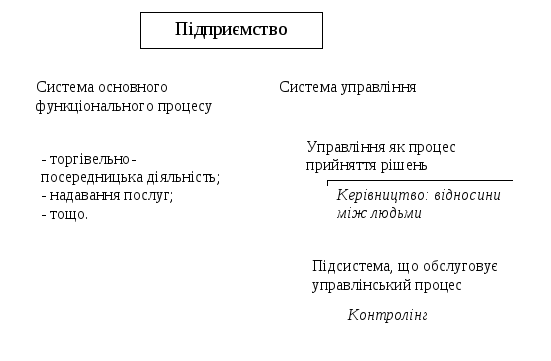

На прикладному рівні доцільно створювати цілісні інформаційно-аналітичні системи, що обслуговуватимуть процеси прийняття управлінських рішень за цільовим принципом під вирішення конкретної комплексної задачі (Рис.2.)

Рис. 1. Місце контролінгу в системі управління підприємством

Рис. 2. Місце контролінгу в інформаційно-аналітичній системі підприємства

Таблиця 1. Взаємозв'язок контролінгу з функціями управління

|

Функція управління |

Роль контролінгу в управлінському процесі |

|

Планування |

|

|

Організація |

|

|

Мотивація |

|

|

Контроль і регулювання |

|

|

Аналіз рішень, інформаційні потоки |

|