Тема 9. Фінансові посередники на грошовому ринку (2 год.) План

Поняття кредитної системи.

Банківська система та принципи її побудови.

Спеціалізовані (небанківські) кредитно-фінансові інститути.

Міжбанківські об'єднання.

Рекомендована література:

Л.5; Л.6; Л.7; Л.9; Л. 12, с. 124-127,130-132; Л. 13, с. 136-141,148-157; Л. 14, с. 438-482; Л. 15, с. 333-354; Л. 16, с. 231-242; Л. 18, с. 265-311; Л. 20, с. 302-335; Л. 24, с. 172-179.

Поняття кредитної системи

Сутність,

функції,

форми, види кредиту реалізуються через

кредитну систему.

Кредитна система

– це

сукупність кредитних відносин та

інститутів, які реалізують ці відносини.

Кредитні

відносини

виникають з приводу мобілізації тимчасово

вільних грошових коштів підприємств,

організацій, держави і населення та

використання цих коштів на умовах

повернення і платності для задоволення

економічних і соціальних потреб

суспільства.

Сутність,

функції,

форми, види кредиту реалізуються через

кредитну систему.

Кредитна система

– це

сукупність кредитних відносин та

інститутів, які реалізують ці відносини.

Кредитні

відносини

виникають з приводу мобілізації тимчасово

вільних грошових коштів підприємств,

організацій, держави і населення та

використання цих коштів на умовах

повернення і платності для задоволення

економічних і соціальних потреб

суспільства.

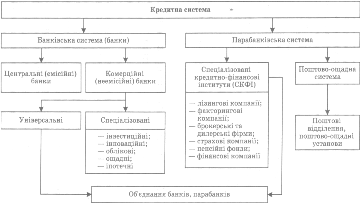

Структура кредитної системи країн з розвинутою ринковою економікою подана на рис. 1.1.

………………………………………………………

Рис. 1.1. Структура кредитної системи

Організаційна структура кредитної системи характеризується різноманітністю кредитних установ, які поділяються на три групи, тобто створюють трирівневу структуру:

центральний банк;

банківський сектор (комерційні банки, інвестиційні банки, ощадні банки, іпотечні банки, земельні банки, поштово-чекові банки, торгові банки);

спеціалізовані кредитно-фінансові інститути (СКФІ) (лізингові компанії, факторингові компанії, страхові компанії, пенсійні фонди, фінансові компанії, брокерські та дилерські фірми).

Банківська система та принципи її побудови

Головною ланкою кредитної системи в будь-якій країні є банки, котрі здійснюють основну масу кредитних і фінансових операцій.

Банк – це установа, створена для залучення грошових коштів і розміщення їх від свого імені на умовах повернення, платності й строковості.

Банківська система – організаційна сукупність різних видів банків у їх взаємозв'язку, що існує в тій чи іншій країні у визначений історичний період.

Розрізняють два основних типи побудови банківської системи:

однорівневу;

дворівневу.

Однорівнева банківська система передбачає горизонтальні зв'язки між банками, універсалізацію їх операцій і функцій. Усі банки перебувають на одній ієрархічній сходинці, виконують аналогічні функції з кредитно-розрахункового обслуговування клієнтури. Такий принцип побудови банківської системи характерний для економічно слаборозвинутих країн, а також для країн з тоталітарним, адміністративно-командним режимом управління.

Дворівнева банківська система характерна для країн з ринковою економікою. Вона складається з двох рівнів. Верхній рівень – центральні (емісійні) банки, клієнтами яких є банківські інститути й урядові структури. Нижній рівень – комерційні банки. їх клієнти – підприємства, організації, населення.

Згідно з положеннями Закону України «Про банки і банківську діяльність», банківська система України є дворівневою.

Верхній рівень посідає емісійний (центральний) банк (НБУ) з його організаційною структурою. На нього покладено відповідальність за вирішення макроекономічних завдань у грошово-кредитній сфері:

підтримання сталості національної валюти;

забезпечення надійності функціонування бансківської системи.

Нижній рівень – комерційні банки банки, які співпрацюють з усіма економічними субєктами – учасниками грошового обороту. Саме через ці банки банківська система обслуговує народне господарство, відповідно до цілей грошово-кредитної політики НБУ.

Основні функції банківської системи:

1. Трансформаційна – зумовлена посередницькою місією банків. Мобілізуючи вільні кошти і передаючи їх різним суб'єктам, банки мають змогу їх трансформовувати (змінювати) на різні строки, розміри, що зменшує фінансові ризики.