2.2 Анализ выполнения плана, динамики и структуры объемов производства и реализации продукции

Анализ деятельности предприятий начинается с изучения объемов производства и темпов его роста. Основной задачей предприятия является наиболее полное обеспечение спроса населения высококачественной продукцией. Основными задачами анализа объема производства и реализации продукции являются:

оценка динамики основных показателей объема, структуры и качества продукции;

определение влияния факторов на изменение величины этих показателей;

выявление резервов увеличения выпуска и реализации продукции;

разработка мероприятий по освоению внутрихозяйственных резер вов.

Объектами анализа являются:

объем производства и реализации продукции как в целом, так и по ассортименту;

качество товарной продукции.

Для проведения оценки влияния объемов производства и реализации продукции на затраты и прибыль организации возьмем экономические показатели (доля в объеме реализации, в постоянных и переменных затратах, себестоимость, прибыль, рентабельность, порог рентабельности, запас финансовой прочности, долю в коммерческих затратах).

Таблица 2 - Показатели ,характеризующие изменение объема продукции

|

Показатели |

Годы |

Отклонение | |

|

Прошлый |

Отчетный | ||

|

1.Объем продукции |

21605 |

21634 |

29 |

|

2.Среднесписочная численность промышленно-производственного персонала |

213 |

134 |

-79 |

|

3.среднегодовая выработка одного работающего |

98,9 |

161,5 |

62,6 |

|

4.среднегодовая стоимость основных производственных фондов основного вида деятельности |

5595 |

3798 |

-1797 |

|

5.Фондоотдача |

3,7 |

5,6 |

1,9 |

|

6.материальные затраты |

8419 |

9764 |

1345 |

|

7.материалоотдача |

2,6 |

2,2 |

-0,4 |

Примечание – Источник: собственная разработка на основании материалов приложений А,Б, В, Г, Д

Вывод: Несмотря на снижение численности работников,объем продукции в 2013 году немного увеличился и среднегодовая выработка на одного рабочего тоже возросла.За счет того,что на предприятии увеличился объем,но снизилась стоимость основных производственных фондов-мы наблюдаем увеличение фондоотдачи.Материальные затраты в отчетном году увеличились,что привело к снижению материалоотдачи.

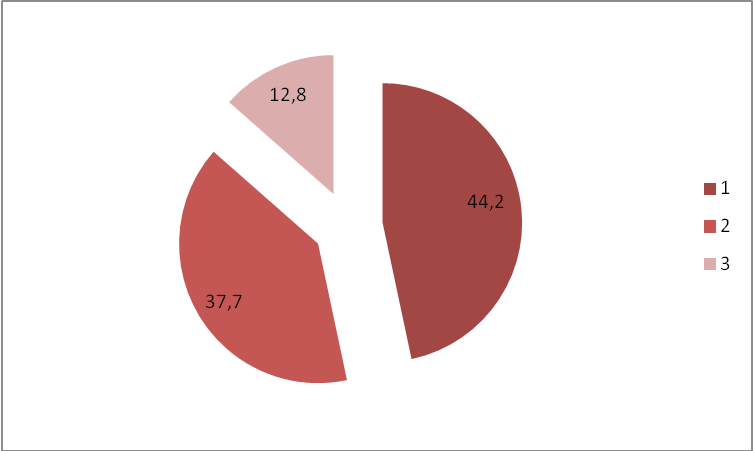

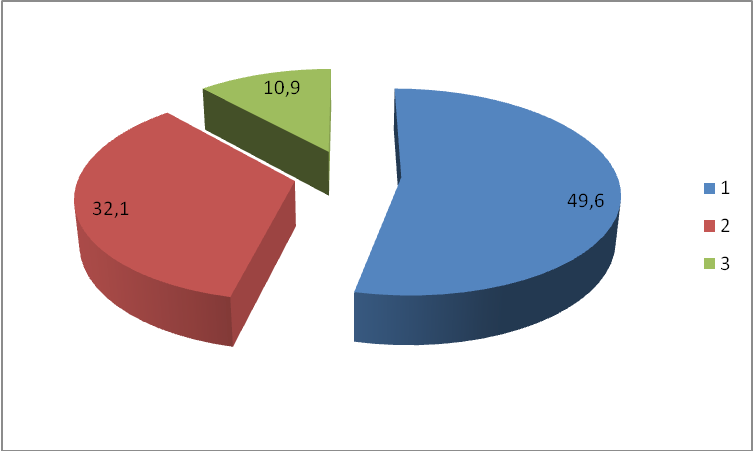

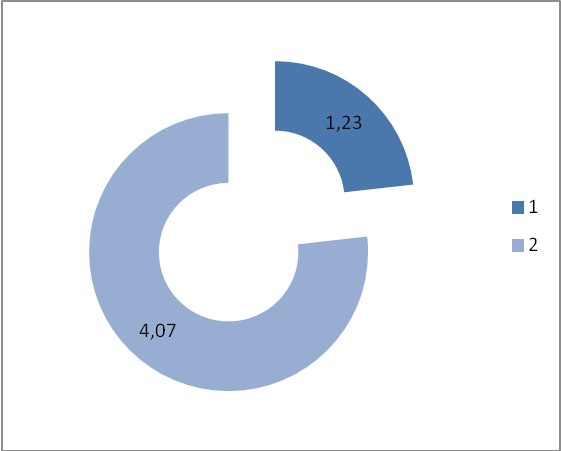

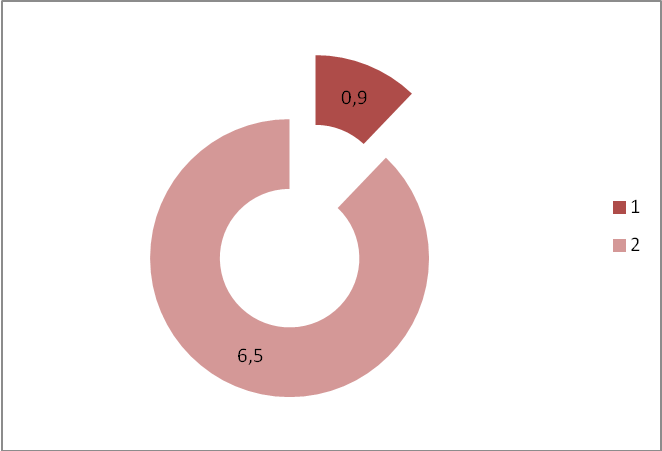

Таблица 3 -Величина и доля условно-постоянных и условно-переменных затрат за 2012-2013 гг

|

Показатели |

Прошлый год |

Отчетный год |

Динамика,% |

Удельный вес 2012 г,% |

Удельный вес 2013 г,% |

|

1.Затраты на производство продукции |

19048 |

19684 |

103,3 |

100 |

100 |

|

1.1.Материальные затраты |

8419 |

9764 |

115,98 |

44,2 |

49,6 |

|

1.2Затраты на оплату труда |

7179 |

6326 |

88,1 |

37,7 |

32,1 |

|

1.3 Затраты на социальные нужды |

2441 |

2150 |

88,08 |

12,8 |

10,9 |

|

1.4Амортизация основных средств и нематериальных активов |

234 |

185 |

79,1 |

1,23 |

0,9 |

|

1.5.Прочие затраты |

775 |

1259 |

162,5 |

4,07 |

6,5 |

Примечание – Источник: собственная разработка на основании материалов приложений А,Б, В, Г, Д

Вывод: В 2013 году в общем выросли затраты на производство продукции. Увеличилась доля материальных затрат, что является положительным фактором. Снизилась доля условно-переменных затрат ( материальные затраты, затраты на оплату труда и социальные нужды), значит предприятие стало более эффективно использовать свои ресурсы.

Рисунок 8 Доля условно-переменных затрат в 2012 году Примечание: Источник - собственная разработка на материалах организации

Рисунок 9 Доля условно-переменных затрат в 2013 году

Примечание: Источник - собственная разработка на материалах организации

Рисунок 10 Доля условно-постоянных затрат в 2012 году Примечание: Источник - собственная разработка на материалах организации

Рисунок 11 Доля условно-постоянных затрат в 2013 году Примечание: Источник - собственная разработка на материалах организации

Также рассмотрим некоторые основные показатели технического уровня продукции (прочность, деформируемость, устойчивость, размер потерь от безвозвратных отходов), показатели эргономичности и эстетичности в структуре потерь от брака, поскольку такая информация позволит наиболее наглядно выявить проблемные товарные группы и оценить влияние этих показателей на результаты деятельности ЗАО «Глускдрев». Все показатели рассчитаны на основе статистических данных оценки качества продукции относительно предыдущего отчетного периода.

Ассортимент был разбит на отдельные товарные группы. К продукции по индивидуальным эскизам и заказам отнесены шкафы-купе и кухонные гарнитуры (табл. 4-7).

Анализ данных об объеме реализации показал, что выручка предприятии от продажи продукции снизилась на9,2 по сравнению с 2012 годом и составила 1656 тыс. руб. В разрезе товарных групп стоит обратить внимание на то, что доля продукции по индивидуальному заказу увеличилась с 68% до 71%, а спрос на двери наоборот упал, ее доля уменьшилась с 32% до 29%. Это связано в первую очередь с изменением структуры спроса на мебельном рынке. На данный момент продукция, рассчитанная на конкретную офисную площадь и дизайнерское решение, становится все более востребованной.

Как уже было отмечено, доля дверей в объеме реализации снизилась, изменение составило 9,4%. При этом наибольшее снижение произошло по товарной группе комоды и составило 14,3%. Наибольший прирост выручки наблюдается по товарной группе шкафы-купе, он составил 8,7%. Здесь же важно рассмотреть долю каждой товарной группы в постоянных и переменных расходах. Объемы продаж дверей снизились и соответственно снизились ее доли в постоянных и переменных затратах . Наиболее заметно снизились затраты на производство мебельных щитов и комодов. Доля продукции на заказ увеличилась на 5,1% и 4,3% в постоянных и переменных расходах соответственно. Доля шкафов-купе при этом увеличилась на 7,2%, что связано в первую очередь с высокими объемами продаж по данной товарной группе.

В общем, в 2013 году себестоимость продукции предприятия увеличилась . Это связано как с увеличением объема реализации, так и с увеличением затрат на производство отдельных видов продукции, таких как шкафы-купе, кухонные гарнитуры. А также произошло увеличение себестоимости продукции, отнесенной в группу прочие – это различного рода небольшие столики, полки, увеличение себестоимости этой товарной группы связано с заключением договоров на поставку импортной фурнитуры по более высоким ценам, чем отечественной.

Прибыль предприятия увеличилась на 125% по сравнению с предыдущим годом, в том числе двери показали рост прибыли на 39,1%, по индивидуальному заказу на 84%. Наиболее прибыльным оказалось производство шкафов-купе, кухонных гарнитуров и комодов.

Рентабельность рассчитывается как отношение прибыли к себестоимости. В отчетном периоде этот показатель увеличился на 2,5%, в том числе наиболее рентабельными оказались такие товарные группы как шкафы-купе и комоды, а единственное снижение рентабельности было выявлено по товарной группе прочие – на 2%. Но поскольку в общем объеме реализации эта товарная группа занимает только 1%, влияние этого показателя незначительно.

Порог рентабельности, или точка безубыточности, представляет собой выручку в таком размере, когда обеспечивается полное покрытие всех издержек при прибыли, равной нулю. Формула, которая использовалась для расчетов:

Порог рентабельности = Зпост*В/(В-Зпер), (7)

где Зпост – постоянные затраты, В – выручка, Зпер – переменные затраты.

По предприятию порог рентабельности увеличился в 2013 году на0, 5%. Здесь стоит акцентировать внимание на то, что порог рентабельности в целом снизился по дверям и увеличился по продукции на заказ. Рассчитав порог рентабельности можно определить запас финансовой прочности предприятия – разница между себестоимостью и порогом рентабельности.

Запас финансовой прочности характеризует финансовую устойчивость предприятия, удаление от точки безубыточности, т.е. показывает, на сколько можно сократить реализацию (производство) продукции, не неся при этом убытков. По предприятию этот показатель увеличился на 33,1%. В разрезе товарных групп, двери показали увеличение на 15,5%, в том числе наилучшие показатели были достигнуты по группам столы, комоды и прочее. Запас финансовой прочности по продукции на заказ увеличился на 49,4%, наилучший показатель у группы шкафы-купе.

Таблица 4 – Данные об объеме реализации и затратах по видам товарных групп

|

Показатели |

Объем реализации, тыс. руб. |

Изменение, % |

Объем реализации, шт. |

Постоянные затраты |

Изменение, % |

Переменные затраты |

Изменение, % | ||||

|

2012 |

2013 |

2012 |

2013 |

2012 |

2013 |

2012 |

2013 | ||||

|

Двери |

17321,3 |

17042,7 |

-1,6% |

2215,0 |

2175,0 |

4545,6 |

5175,0 |

13,8% |

11765,0 |

10462,2 |

-11,1% |

|

Мебельные щиты |

5954,2 |

5876,8 |

-1,3% |

397,0 |

392,0 |

1469,7 |

1729,3 |

17,7% |

4073,9 |

3587,3 |

-11,9% |

|

Столы |

7036,8 |

7052,2 |

0,2% |

880,0 |

882,0 |

1816,9 |

2055,2 |

13,1% |

4777,3 |

4366,8 |

-8,6% |

|

Комоды |

3789,0 |

3526,1 |

-6,9% |

757,0 |

705,0 |

1005,3 |

1157,6 |

15,2% |

2687,0 |

2218,4 |

-17,4% |

|

Прочее |

541,3 |

587,7 |

8,6% |

181,0 |

196,0 |

253,6 |

232,9 |

-8,2% |

226,7 |

289,7 |

27,8% |

|

По индивидуальному заказу |

36807,7 |

41725,3 |

13,4% |

1163,0 |

1336,0 |

9815,6 |

13218,1 |

34,7% |

25906,9 |

26510,8 |

2,3% |

|

Шкафы-купе |

12449,7 |

14692,0 |

18,0% |

622,0 |

735,0 |

3253,1 |

4633,3 |

42,4% |

8804,5 |

9263,2 |

5,2% |

|

Кухонные гарнитуры |

24358,1 |

27033,3 |

11,0% |

541,0 |

601,0 |

6562,5 |

8584,8 |

30,8% |

17102,4 |

17247,6 |

0,8% |

|

ИТОГО |

54129,0 |

58768,0 |

8,6% |

3378,0 |

3511,0 |

14361,1 |

18393,0 |

28,1% |

37671,9 |

36973,0 |

-1,9% |

Таблица 5 – Расчет доли каждой товарной группы в объеме реализации, постоянных и переменных затратах

|

Показатели |

Доля в объеме реализации |

Изменение,% |

Доля в постоянных затратах |

Изменение, % |

Доля в переменных затратах |

Изменение, % | |||

|

2012 |

2013 |

2012 |

2013 |

2012 |

2013 | ||||

|

Двери |

32,0% |

29,0% |

-9,4% |

31,7% |

28,1% |

-11,1% |

31,2% |

28,3% |

-9,4% |

|

Мебельные щиты |

11,0% |

10,0% |

-9,1% |

10,2% |

9,4% |

-8,1% |

10,8% |

9,7% |

-10,3% |

|

Столы |

13,0% |

12,0% |

-7,7% |

12,7% |

11,2% |

-11,7% |

12,7% |

11,8% |

-6,9% |

|

Комоды |

7,0% |

6,0% |

-14,3% |

7,0% |

6,3% |

-10,1% |

7,1% |

6,0% |

-15,9% |

|

Прочее |

1,0% |

1,0% |

0,0% |

1,8% |

1,3% |

-28,3% |

0,6% |

0,8% |

30,2% |

|

По индивидуальному заказу |

68,0% |

71,0% |

4,4% |

68,3% |

71,9% |

5,1% |

68,8% |

71,7% |

4,3% |

|

Шкафы-купе |

23,0% |

25,0% |

8,7% |

22,7% |

25,2% |

11,2% |

23,4% |

25,1% |

7,2% |

|

Кухонные гарнитуры |

45,0% |

46,0% |

2,2% |

45,7% |

46,7% |

2,1% |

45,4% |

46,6% |

2,8% |

Таблица 6– Расчет себестоимости, прибыли и рентабельности по каждой товарной группе

|

Показатели |

Себестоимость |

Изменение, % |

Прибыль |

Изменение,% |

Рентабельность |

Изменение, % | |||

|

2012 |

2013 |

2012 |

2013 |

2012 |

2013 | ||||

|

Двери |

16310,56 |

15637,14 |

-4,1% |

1010,72 |

1405,58 |

39,1% |

6,2% |

9,0% |

45,1% |

|

Мебельные щиты |

5543,6 |

5316,6 |

-4,1% |

410,6 |

560,2 |

36,4% |

7,4% |

10,5% |

42,3% |

|

Столы |

6594,3 |

6421,9 |

-2,6% |

442,5 |

630,2 |

42,4% |

6,7% |

9,8% |

46,3% |

|

Комоды |

3692,3 |

3376,0 |

-8,6% |

96,7 |

150,1 |

55,2% |

2,6% |

4,4% |

69,8% |

|

Прочее |

480,3 |

522,7 |

8,8% |

61,0 |

65,0 |

6,7% |

12,7% |

12,4% |

-2,0% |

|

По индивидуальному заказу |

35722,44 |

39728,86 |

11,2% |

1085,28 |

1996,42 |

84,0% |

3,0% |

5,0% |

65,4% |

|

Шкафы-купе |

12057,6 |

13896,5 |

15,3% |

392,1 |

795,5 |

102,9% |

3,3% |

5,7% |

76,0% |

|

Кухонные гарнитуры |

23664,9 |

25832,4 |

9,2% |

693,2 |

1200,9 |

73,2% |

2,9% |

4,6% |

58,7% |

|

ИТОГО |

52033 |

55366 |

6,4% |

2096 |

3502 |

67% |

4,0% |

6,1% |

52,5% |

Таблица 7 – Расчет порога рентабельности и запаса финансовой прочности

|

Показатели |

Порог рентабельности |

Изменение, % |

Запас финансовой прочности |

Изменение, % | ||

|

2012 |

2013 |

2012 |

2013 | |||

|

Двери |

14170,4 |

13402,5 |

-5,4% |

3150,8 |

3640,3 |

15,5% |

|

Мебельные щиты |

4654,1 |

4438,9 |

-4,6% |

1300,1 |

1437,9 |

10,6% |

|

Столы |

5658,7 |

5397,1 |

-4,6% |

1378,1 |

1655,1 |

20,1% |

|

Комоды |

3456,5 |

3121,3 |

-9,7% |

332,6 |

404,8 |

21,7% |

|

Прочее |

436,4 |

459,4 |

5,3% |

104,9 |

128,2 |

22,3% |

|

По индивидуальному заказу |

33143,2 |

36250,2 |

9,4% |

3664,6 |

5475,1 |

49,4% |

|

Шкафы-купе |

11110,6 |

12539,1 |

12,9% |

1339,1 |

2152,9 |

60,8% |

|

Кухонные гарнитуры |

22030,9 |

23715,7 |

7,6% |

2327,1 |

3317,6 |

42,6% |

|

ИТОГО |

47235,1 |

49594,9 |

5,0% |

6893,9 |

9173,1 |

33,1% |

Таким образом, для того чтобы увеличить выпуск продукции, а также выручку от реализации можно предложить администрации ЗАО "Глускдрев" следующие пути решения проблемы: отказаться работать с неплательщиками, предоставить постоянным клиентам скидки, повысить качество выпускаемой продукции по сравнению с конкурентами, снизить себестоимость продукции, увеличить ее ассортимент, расширять рынок сбыта продукции.