2. Учет финансовых результатов (сч.80, реформация баланса).

Фин.результаты — это прибыли и убытки.

В соотв-и с ПБУ «Доходы орг-и» все доходы делятся на:

доходы от обычных видов деят-ти (по уставу предпр.)

операционные доходы (аренда, реализация прочего имущества)

внереализационные доходы (курс.разницы, штрафы / пени других орг-й)

чрезвычайные доходы (напр., страховка)

Счет 80 «Прибыли и убытки». По кредиту — прибыль, по дебету — убытки.

Д46,47,48 К80 прибыль от реализации (Д80 К46,47,48 убыток от реализации)

Д62 К80 доходы от сдачи в аренду

Д80 К02 расходы по аренде (амортизация)

Д80 К60,70,69 ремонт сданного в аренду имущества за наш счет

Д62,76 К80 штрафы / пени других орг-й

Д51 К80 чрезвыч.доходы

При составлении баланса производится реформация баланса:

Д81 «Исп-е прибыли» К68 начисление налога на прибыль

Д80 К81 списание налога на прибыль в убыток

Д80 К88 (Д88 К80) нераспр.прибыль (непокр.убыток) после налогообложения

Д88 К60 расходы непроизв.хар-ра (напр. подарки сотрудникам)

В итоге остается один счет 88 «Нераспр.прибыль (непокр. убыток)».

Билет 23

1. Концепция управленческого учета.

см. Приложение «Финансовый и управленческий учет»

2. Методы учета затрат на производство.

В соотв-и с ПБУ 5/98 «Учет матер.-произв. запасов» факт. стоимость материалов, списываемых на себестоимость продукции, определяется одним из след. методов:

по фактической себестоимости материалов

по средней себестоимости

по методу FIFO (First In First Out)

по методу LIFO (Last In First Out)

Выбранный метод списания материалов на себестоимость должен быть обязательно отражен в приказе об учетной политике предпр.

Пример.

|

Движение материалов |

Кол-во |

Цена за ед. |

Сумма |

|

Остаток на 1 мая |

10 |

10 |

100 |

|

Поступило 5 мая |

10 |

20 |

200 |

|

Поступило 12 мая |

10 |

15 |

150 |

|

Поступило 18 мая |

10 |

30 |

300 |

|

Итого поступлений с остатком |

40 |

|

750 |

|

Отпущено в производство |

35 |

|

? |

|

Остаток на 1 июня |

5 |

|

? |

По методу средней себестоимостисредняя стоимость единицы равна 750 / 40= 18,75 р.

Стоимость запасов на 1 июня равна 18,75 * 5 = 93,75 р.

Стоимость израсходованных в мае материалов равна 18,75 * 35 = 656,25 р.

По методу FIFO стоимость материалов, списанных в расход составит:

10 * 10 = 100 р.

10 * 20 = 200 р.

10 * 15 = 150 р.

5 * 30 = 150 р.

Итого: 600 р.

Стоимость остатка материалов на 1 июня составит: 5 * 30 = 150 р.

По методу FIFO стоимость материалов, списанных в расход составит:

10 * 30 = 300 р.

10 * 15 = 150 р.

10 * 20 = 200 р.

5 * 10 = 50 р.

Итого: 700 р.

Стоимость остатка материалов на 1 июня составит: 5 * 10 = 50 р.

Билет 24

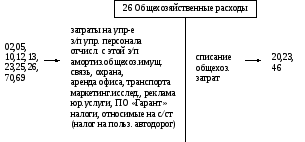

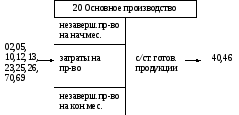

1. Калькуляционные и собирательно-распределительные счета.

Полную классификацию счетов см. в 20.1

К калькуляционным счетам относятся счета, по которым можно определить себестоимость выпущенной и реализованной продукции. В эту подгруппу включаются счета 20 «Основное производство», 23 «Вспомогательное производство».

Собират ельно-распределительные счета предназначены для собирания и распределения расходов по отдельным видам и стадиям пр-ва. К ним относятся счета 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 43 «Коммерческие расходы». Особенность счетов этой группы состоит в том, что по окончании месяца они закрываются, т.е. собранные на них расходы распределяются по другим счетам (таким образом они не имеют сальдо и в балансе не отражаются).