МИНИСТЕРСТВО ОБЩЕГО И ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

Государственный Университет Управления

Кафедра Экономической кибернетики

Лабораторная работа №2

по дисциплине:

«Методы социально-экономического прогнозирования»

на тему:

«Выделение циклической составляющей в динамическом ряду»

Выполнил: студент ИИСУ

специальности ММиИОЭ IV-1

Мирончук Евгений

Проверила: Писарева О.М.

Москва 1999

Динамика экономических показателей, кроме основной тенденции (тренда) и случайной составляющей, в общем случае может определяться также и периодической компонентой различного характера.

Данная лабораторная работа и будет посвящена выявлению этой периодической составляющей. Исходные данные для выполнения работы представлены в Приложении №1.

Этапы выполнения лабораторной работы:

-

выявление и исключение из временного ряда общей тенденции (тренда)

-

определение длины периода

-

построение периодического тренда

-

дисперсионный анализ

-

построение прогноза

Выявление и исключение из временного ряда общей тенденции (тренда)

Проверим существует ли тенденция во временном ряду. Для этого необходимо разбить исходный ряд на две совокупности и проверить две статистические гипотезы (см Приложение №2):

-

гипотеза об однородности полученных совокупностей (вспомогательная гипотеза);

-

гипотеза о равенстве средних в этих совокупностях (основная гипотеза).

Если выполняется гипотеза 1 и не выполняется гипотеза 2, то можно говорить о наличии тенденции в развитии.

Формулировка вспомогательной гипотезы:

![]()

![]()

![]()

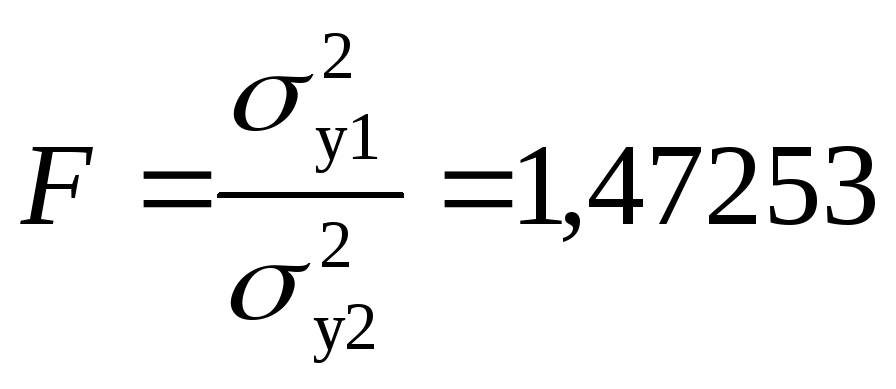

Fтабл(0,05;16;30)=

1,99

Fтабл(0,05;16;30)=

1,99

Вывод: F<Fтабл принимаем гипотезу H0, совокупность однородная

Формулировка основной гипотезы:

![]()

tтабл (0,05;n+m-2) t(0,05;46)=2,013

Вывод: t>tкр принимаем гипотезу H0, тенденция в средних есть, возможность построения тренда доказана.

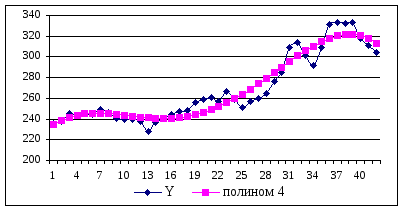

Перед тем как строить трендовые модели проанализируем график исходного ряда:

Видно, что за последние 1,5 года происходят значительные колебания, поэтому для построения наиболее точной трендовой модели, имея ввиду ее прогностические свойства, необходимо сократить тестовый участок с 1 года (предложено по умолчанию в данной работе) до 6 месяцев.

Было выявлено, что тренд, обладающий наилучшими прогностическими свойствами, имеет следующий вид (см Приложение № 3-4):

![]()

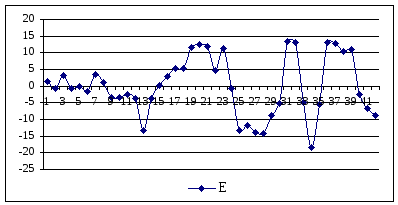

Параметры модели и сама модель в целом значимы. Коэффициент Тейла Кт= 0,078 , коэффициент детерминации R2=92,73%

Теперь нам необходимо проверить присутствует ли в остатках циклическая составляющая:

Определение длины периода

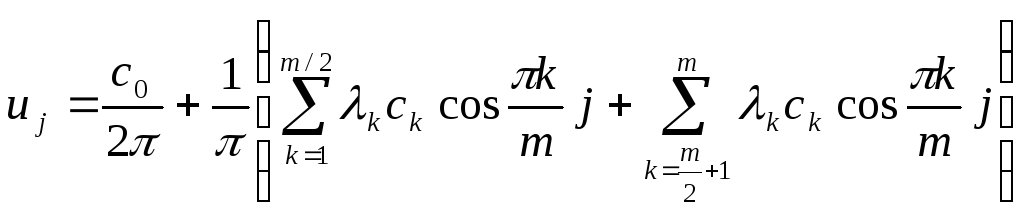

Попробуем (для полученных остатков) построить циклический тренд, который в общем виде можно представить как:

где m – величина периода

Величину периода необходимо оценить. Это можно сделать в ППП «Statgraphics» в модуле Descriptive Methods (см Приложение № 5). При анализе периодограммы оказалось, что период m = 14.

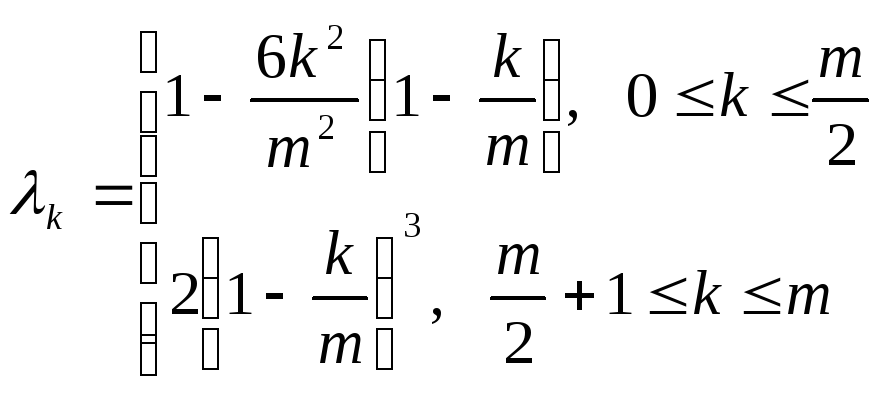

Попробуем подтвердить данный вывод, используя метод оценок Парсена. Данный метод предполагает расчет следующих величин:

значения автоковариационной функции:

![]()

веса автоковариационной функции:

оценки спектра:

Функция, описывающая распределение амплитуд процесса по различным частотам, называется спектром.

По максимальной оценки Uj находится

пик спектра; гармоническая составляющая

имеет период

![]() .

.

Все расчета по методу Парсена представлены в Приложении №6. В результате анализа имеем период равный 14.