Построение авторегрессионной модели с помощью множественной регрессии

Из графика видно, что наибольшее значение частная автокорреляционная функция достигает при 1и10сдвигах (1-й и10-й столбцы выходят за пределы доверительной «трубы»), но мы не можем построить модель 10 порядка из-за ограниченности временногоряда.

Построим авторегрессионную модель первого порядка:

t= -0,7325*t-1+zt

Проведем дисперсионный анализ:

Для оценки модели в целом рассчитывается F-стат.

![]() ,

где

,

где

![]() ,

,![]() .

ЗатемF-стат

сравнивается с F-табл

при степенях свободы

.

ЗатемF-стат

сравнивается с F-табл

при степенях свободы

![]() .

ЕслиF-стат

> F-табл,

то можно сделать вывод о значимости

модели в целом.

.

ЕслиF-стат

> F-табл,

то можно сделать вывод о значимости

модели в целом.

Для оценки параметров модели рассчитывается t-стат.

![]() ,

где

,

где

![]() ,

диагональные элементы есть дисперсии

свободного члена и коэффициентов

регрессии,Z

- матрица независимых переменных;

,

диагональные элементы есть дисперсии

свободного члена и коэффициентов

регрессии,Z

- матрица независимых переменных;

![]() .

Затемt

-стат сравнивается с t

-табл при степени свободы

.

Затемt

-стат сравнивается с t

-табл при степени свободы

![]() .

Еслиt-стат

> t-табл,

то делаем вывод о значимости параметра.

.

Еслиt-стат

> t-табл,

то делаем вывод о значимости параметра.

Для построения доверительного интервала параметров модели воспользуемся следующей формулой:

![]()

Результаты дисперсионного анализа показали, что модель значима т.к. F-стат > F-табл (F-стат=8,83, F-табл при 1, 34 равно 4,15).

Дисперсионный анализ показал, что параметры данных моделей, т.к. t-стат > t-табл (t-стат=5,69, t-табл при 34, 0,05 = 1,692) а также модели в целом значимы.

Доверительный интервал для 0,5133<аj<0,9517

Теперь посмотрим подчиняется ли ряд остатков zt (обеих моделей) закону нормального распределения.

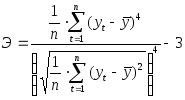

Для этого необходимо будет рассчитать показатель асимметрии (А) и эксцесса (Э), и их среднеквадратические ошибки А Э.

Уровни ряда являются нормально распределенными, если выполняются следующие условия (для выборочной совокупности):

![]()

![]() ,

,

где коэффициенты асимметрии и эксцесса определяются по формулам:

а среднеквадратические ошибки коэффициентов асимметрии и эксцесса - по формулам:

![]()

![]()

Если выполняется хотя бы одно из неравенств:

![]()

![]() ,

,

то данные не являются даже приблизительно нормальными и их применение в дальнейшем анализе не рекомендуется.

Рассчитаем, выше приведенные показатели, для zt , полученного в результате построения модели.

Отклонения zt , полученные в результате построения модели, имеют приблизительно нормальный закон распределения с математическим ожиданием 0.

Построение arima модели Общая формула арисс – модели имеет вид:

(В)(1-В)d yt =(В) t, где d – порядок разности.

АРИСС – модель имеет порядок (p,d,q).

Таким образом, АРИСС – модель может рассматриваться в следующих в частных случаях:

при (р,0,q) – смешанная модель;

при (р,0,0) – модель авторегрессии;

при (0,0,d) – модель скользящего среднего.

При построение данных моделей с помощью ППП Statgraphics оказалось, что модели (1,0,1) и (1,0,2) и т.д. не значимы, т.к. параметры при переменных не значимы (см. Приложение 2 и Приложение 3).

ПОСТРОЕНИЕ ПРОГНОЗА

Построим прогноз по уравнению следующего вида:

Yt = 4,4849 + 0,6494*t + 0,7395*Yt-1

Для построения прогноза необходимо перестроить авторегрессию для 35 данных:

Y = 10,1371 + 2,4938*t + t

t= -0,7395*t-1+zt

Точечный прогноз на 36 период: Y=98,78

Построим доверительный интервал прогноза. Для этого воспользуемся следующей формулой:

![]()

S=2,27

t=2,02

Доверительный интервал: 92,99 < Y < 104,576

П риложение

1

риложение

1