Определение себестоимости продукции

Себестоимость меди в концентратах, полученных из различных видов рудного и техногенного сырья, по годам расчетного периода определена на основании расчетных бюджетов к кассовым планам за каждый год расчетного периода. Расчеты показали, что средневзвешенная себестоимость 1 т меди в концентратах составляет 4 тыс. долл./т. Средняя себестоимость меди в концентратах из рудного сырья равна 5,6 - 6,7 тыс. долл./т, а в концентратах, полученных из шлаков – 1,6-1,8 тыс. долл./т.

Затраты на добычу рудного сырья в пересчете на 1 т меди в концентратах составляют в среднем 3,0 – 4,2 тыс. долл., а подготовки к обогащению шлаков (бурение и взрывание) – 0,44 – 0,53 тыс. долл. Передел обогащения на 1 т меди в концентратах составляет в среднем 1,5 – 2,4 тыс. долл., в том числе для Коунрадской руды – 2,8 – 3,8; Саякской – 0,78 – 1,25; Шатыркульской – 0,43 – 0,67; для шлаков отвальных – 2,7 – 3,5 и шлаков конвертерных – 0,21 – 0,25.

Расчет прибыли и показателей рентабельности

В хозяйственной практике различают следующие виды прибыли:

- от реализации товарной продукции;

- балансовую (валовую);

- остающуюся в распоряжении предприятия (чистую).

Прибыль от реализации товарной продукции является финансовым результатом реализации продукции и определяется как разность между стоимостью реализуемой продукции и ее полной себестоимостью. Балансовая (валовая) прибыль помимо прибыли от реализации товарной продукции включает в себя результаты (доходы или убытки) от прочей деятельности предприятий. Чистая прибыль - часть прибыли, которая остается у предприятия. Она рассчитывается на основе балансовой (валовой) прибыли за вычетом всех налогов и обязательных платежей.

При расчете цены на медь в медных концентратах в качестве базы принята средняя цена меди на мировом рынке за период 2010 - 2012 гг. (среднегодовые фактические цены) плюс прогнозные цены на 2013 г., 2014 г., 2015 г., которая составила 8236 долл./т.

Экономические показатели работы Балхашской обогатительной фабрики по годам расчетного периода и суммарно за весь период определены при цене меди в усредненном медном концентрате 4942 долл./т (60% от цены меди на мировом рынке).

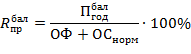

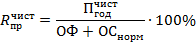

Рентабельность производства рассчитывается по следующим формулам:

|

|

(4.5) |

где ![]() - годовая балансовая прибыль, руб.;

- годовая балансовая прибыль, руб.;

ОФ – стоимость основных производственных фондов, тыс. долл.;

ОСнорм– стоимость нормируемых оборотных средств, тыс. долл.

|

|

(4.6) |

где ![]() - годовая чистая прибыль, тыс. долл.;

- годовая чистая прибыль, тыс. долл.;

ОФ – стоимость основных производственных фондов, тыс. долл.;

ОСнорм– стоимость нормируемых оборотных средств, тыс. долл.

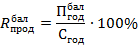

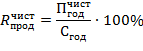

Рентабельность продукции рассчитывается по следующим формулам:

|

|

(4.7) |

где ![]() - себестоимость годового выпуска, тыс.

долл.

- себестоимость годового выпуска, тыс.

долл.

|

|

(4.8) |

Рентабельность продаж рассчитывается следующим образом:

|

|

(4.9) |

|

|

(4.10) |

Уровень затрат на один рубль товарной продукции можно определить по формуле

|

|

(4.11) |

Расчет прибыли и показателей рентабельности представлен в таблице 4.6.

Сравнение прибыли и показателей рентабельности

|

Показатель |

Существующая схема |

Рекомендуемая схема |

|

1 |

2 |

3 |

|

Прибыль от реализации продукции, тыс. $ |

15 588,77 |

24 896,60 |

|

Налог на имущество, тыс. $ |

2 463,00 |

2 634,00 |

|

Налогооблагаемая прибыль, тыс. $ |

13 125,77 |

22 262,60 |

|

Налог на прибыль, тыс. $ |

2 625,15 |

4 452,52 |

|

Чистая прибыль, тыс. $ |

12 963,62 |

20 444,08 |

|

Рентабельность производства, % |

|

|

|

по балансовой прибыли |

18,54 |

29,62 |

|

по чистой прибыли |

15,42 |

24,32 |

|

Рентабельность продукции, % |

|

|

|

по балансовой прибыли |

10,40 |

12,45 |

|

по чистой прибыли |

8,65 |

10,22 |

|

Рентабельность продаж, % |

|

|

|

по балансовой прибыли |

9,42 |

11,07 |

|

по чистой прибыли |

7,83 |

9,09 |

|

Уровень затрат на один $ товарной продукции, $/$ |

0,91 |

0,89 |