2. Выбор инвестиционного проекта

В настоящее время инвестиционная стратегия любого предприятия состоит из пакета инвестиционных проектов. Инвестиционный проект – это комплекс взаимосвязанных мероприятий, предназначенных для достижения в течение ограниченного периода времени и при установленном бюджете поставленных целей.

Одним из важных аспектов инвестиционной деятельности предприятия является оценка эффективности инвестиционных проектов.

Инвестиционные проекты можно оценивать по многим критериям – с точки зрения их социальной значимости, масштабам воздействия на окружающую среду, степени вовлечения трудовых ресурсов и т. п. Однако центральное место в этих оценках принадлежит эффективности инвестиционного проекта, под которой в общем случае понимают соответствие полученных от проекта результатов – как экономических (в частности прибыли), так и внеэкономических (снятие социальной напряженности в регионе) – и затрат на проект. Эффективность инвестиционного проекта – это категория, отражающая соответствие проекта, порождающего этот ИП, целям и интересам участников проекта, под которыми понимаются субъекты инвестиционной деятельности и общество в целом. Термин «эффективность инвестиционного проекта» понимается как «эффективность проекта». То же относится и к показателям эффективности.

К оценке эффективности инвестиционных проектов, можно выделить следующие:

- моделирование потоков продукции, ресурсов и денежных средств;

- учет результатов анализа рынка, финансового состояния предприятия, претендующего на реализацию проекта.

- определение эффекта посредством сопоставления предстоящих результатов и затрат с ориентацией на достижение требуемой нормы дохода на капитал и иных критериев;

- приведение предстоящих разновременных расходов и доходов к условиям их соизмеримости по экономической ценности в начальном периоде;

- учет влияния инфляции, и других факторов, влияющих на ценность используемых д\с- учет неопределенности и рисков, связанных с осуществлением проекта.

Виды эффективности:

1) Эффективность проекта в целом. Она оценивается для того, чтобы определить потенциальную привлекательность проекта, целесообразность его принятия для возможных участников. Она показывает объективную приемлемость ИП вне зависимости от финансовых возможностей его участников. Данная эффективность, в свою очередь, включает в себя:

• общественную (социально-экономическую) эффективность проекта

• коммерческую эффективность проекта.

Общественная эффективность учитывает социально-экономические последствия реализации ИП для общества в целом, в том числе как непосредственные затраты на проект и результаты от проекта, так и «внешние эффекты» – социальные, экологические и иные эффекты.

Коммерческая эффективность ИП, при оценке коммерческой эффективности следует абстрагироваться от возможностей участников проекта по финансированию затрат на ИП, условно полагая, что необходимые средства имеются.

2) Эффективность участия в проекте. Она определяется с целью проверки финансовой реализуемости проекта и заинтересованности в нем всех его участников. Данная эффективность включает:

• эффективность участия предприятий в проекте (его эффективность для предприятий - участников ИП);

• эффективность инвестирования в акции предприятия (эффективность для акционеров АО – участников ИП);

• эффективность участия в проекте структур более высокого уровня по отношению к предприятиям-участникам ИП (народнохозяйственная, региональная, отраслевая и т. п. эффективности);

• бюджетная эффективность ИП (эффективность участия государства в проекте с точки зрения расходов и доходов бюджетов всех уровней).

Общая схема оценки эффективности ИП. Прежде всего, определяется общественная значимость проекта, а затем в два этапа проводится оценка эфф-ти ИП.

На первом этапе рассчитываются показатели эффективности проекта в целом. При этом:

- если проект не является общественно значимым (локальный проект), то оценивается только его коммерческая эффективность;

- для общественно значимых проектов оценивается сначала их общественная эффективность, потом оценивается коммерческая эффективность.

Второй этап оценки осуществляется после выработки схемы финансирования. На этом этапе уточняется состав участников и определяются финансовая реализуемость и эффективность участия в проекте каждого из них.

Можно сформулировать основные задачи, которые приходится решать при оценке эффективности инвестиционных проектов:

1. Оценка реализуемости проекта – проверка удовлетворения всем реально существующим ограничениям технического, экологического, финансового и другого характера. Обычно все ограничения, кроме финансовой реализуемости, проверяются на ранних стадиях формирования проекта. Финансовая реализуемость ИП – это обеспечение такой структуры денежных потоков, при которой на каждом шаге расчета имеется достаточное количество денег для осуществления проекта, порождающего этот ИП.

2. Оценка потенциальной целесообразности реализации проекта, его абсолютной эффективности, то есть проверка условия, согласно которому совокупные результаты по проекту не менее ценны, чем требуемые затраты всех видов.

3. Оценка сравнительной эффективности проекта, под которой понимают оценку преимуществ рассматриваемого проекта по сравнению с альтернативным.

4. Оценка наиболее эффективной совокупности проектов из всего их множества. По существу, это – задача оптимизации инвестиционного проекта, и она обобщает предыдущие три задачи. В рамках решения этой задачи можно провести и ранжирование проектов, то есть выбор оптимального проекта.

Основные финансово-экономические критерии стандартной оценки инвестиций могут быть разделены на два класса:

- базирующиеся на учетных оценках (не учитывающие фактор времени);

- базирующиеся на дисконтных оценках (учитывающих фактор времени и теорию временной стоимости денег).

Основные показатели для оценки проектов согласно этим критериям представлены в таблице :

|

Критерии, основанные на учетных оценках |

Критерии, основанные на дисконтных оценках |

|

Критерий Р (Payback) (покрытие инвестиционных затрат) используется для первичной отбраковки проектов и предполагает необходимость положительного денежного потока с учетом инвестиций

где Рк– сальдо прогнозного денежного потока в к-тый период; IC – размер инвестиций. |

Критерий NVP (Net Present Value) (чистая текущая стоимость доходов) – отражает прогнозную оценку с учетом фактора времени изменения экономического потенциала фирмы в случае реализации рассматриваемого проекта

Рк– сальдо прогнозного денежного потока в к-тый период; IC – размер инвестиций, R – ставка дисконтирования |

|

Критерий РР (Payback Period) (срок окупаемости инвестиций) – число базовых периодов, за которым инвестиции будут полностью возмещены за счет генерируемых притоков денежных средств. Чем меньше срок окупаемости, тем лучше. РР=n*, при котором Р>=0. |

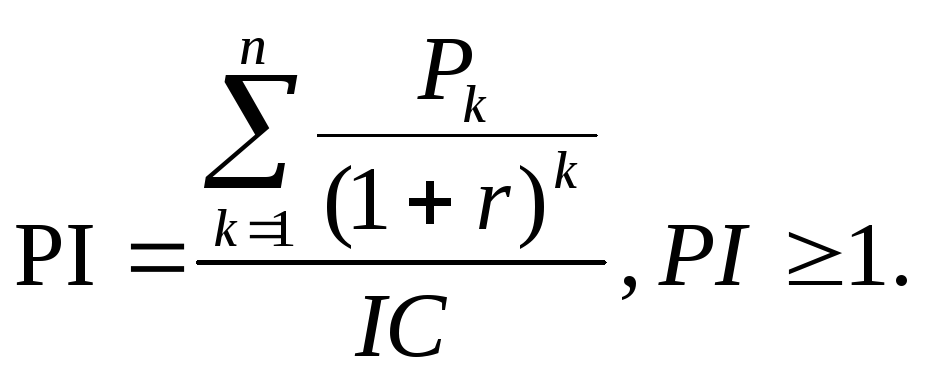

Критерий PI (Profitabale Index)(ставка доходности проекта) – характеризует доход на единицу затрат. Применяется для создания оптимального портфеля инвестиций в случае ограниченности сверху общего объема инвестиций.

|

|

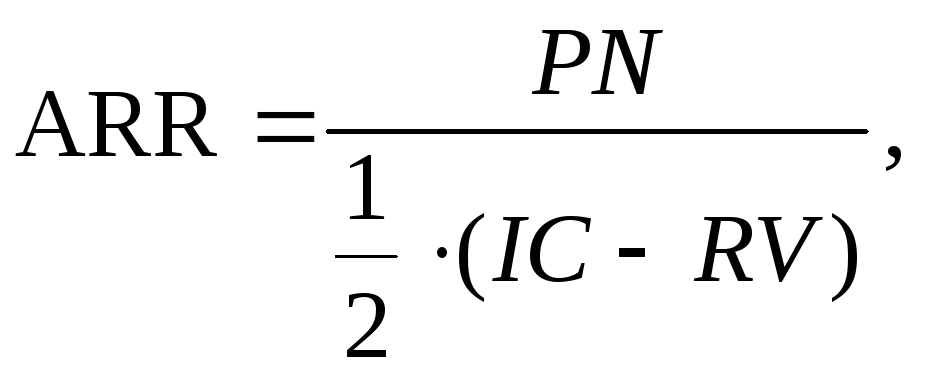

Критерий ARR (Accouting of return) (норма прибыли)

где PN–чистая прибыль проекта; RV– ликвидационная стоимость. |

Критерий IRR (Internal rate of return) (внутренняя норма доходности) – показывает сути ставка дисконтирования, приравнивающая приведенный поток доходов к сумме инвестиций или обеспечивающая нулевую чистую текущую стоимость доходов. IRR=r*, NPV=0. |

При разработке инвестиционной политики предприятия необходимо ознакомиться с источниками финансирования инвестиционной деятельности.

Источники инвестиций:

собственные финансовые средства (прибыль, амортизационные отчисления, суммы, выплачиваемые страховыми органами в виде возмещения за ущерб и т.п.), а также иные виды активов (основные средства, земельные участки, промышленная собственность и т.п.) и привлеченные средства (средства от продажи акций, благотворительные и иные взносы, средства, выделяемые вышестоящими холдинговыми и акционерными компаниями, финансово-промышленными группами на безвозмездной основе);

ассигнования из федерального, региональных и местных бюджетов, фондов поддержки предпринимательства, предоставляемые на безвозмездной основе;

иностранные инвестиции, предоставляемые в форме финансового или иного участия в уставном капитале совместных предприятий, а также в форме прямых вложений (в денежной форме) международных организаций и финансовых институтов, государств, предприятий и организаций различных форм собственности и частных лиц;

4) различные формы заемных средств, в том числе кредиты, предоставляемые государством на возвратной основе, кредиты иностранных инвесторов, облигационные займы, кредиты банков и других институциональных инвесторов: инвестиционных фондов и компаний, страховых обществ, пенсионных фондов, а также векселя и другие средства.

Первые три из перечисленных выше групп источников образуют собственный капитал. Суммы, привлеченные им по этим источникам извне, не подлежат возврату. Субъекты, предоставившие по этим каналам средства, как правило, участвуют в доходах от реализации инвестиций на правах долевой собственности.

Четвертая группа источников образует заемный капитал. Эти средства необходимо вернуть на определенных заранее условиях (сроки, проценты). Субъекты, предоставившие средства по этим каналам, в распределении доходов от реализации проекта не участвуют.

Рассмотрим классификацию источников финансирования.

По отношениям собственности источники финансирования подразделяются на собственные, привлекаемые и заемные.

собственные средства (прибыль, амортизационные отчисления, страховые суммы возмещения убытков, иммобилизованные излишки основных и оборотных средств, нематериальных активов и прочие);

привлеченные средства, в том числе взносы и пожертвования, средства, полученные от продажи акций и прочие;

заемные средства в виде бюджетных, банковских и коммерческих кредитов (на процентной и беспроцентной, возмездной и безвозмездной основе).

По видам собственности источники финансирования делятся на:

государственные инвестиционные ресурсы (бюджетные средства и средства внебюджетных фондов, государственные заимствования, пакеты акций и прочие основные и оборотные средства и имущество государственной собственности и пр.);

инвестиционные, в том числе финансовые ресурсы хозяйствующих субъектов коммерческого и некоммерческого характера, общественных объединений, физических лиц, в том числе иностранных инвесторов (собственные и привлеченные средства предприятий, в том числе инвестиционных фондов и компаний, паевых инвестиционных фондов, негосударственных пенсионных фондов, страховых компаний и прочие.);

инвестиционные ресурсы иностранных инвесторов (иностранные государства, международные финансовые и инвестиционные институты, отдельные предприятия, институциональные инвесторы, банки и кредитные учреждения).