Дисконтирование по простой ставке

Дисконтирование

– это средство

определения любой стоимостной величины,

относящейся к будущему, на более ранний

момент времени или прием приведения

стоимостного показателя к заданному

моменту времени. Величина

![]() ,

определенная дисконтированием, называется

современной или приведенной величиной

,

определенная дисконтированием, называется

современной или приведенной величиной![]() .

.

По виду процентной ставки различают 2 вида дисконтирования.

Математическое дисконтирование – это формальное решение задачи, обратной наращению первоначальной ссуды по процентной ставке, т.е. необходимо определить

по

по .

.

Из

формулы (1):

![]() .

.

Из

формулы (2):

.

.

В

полученных формулах

![]() и

и являются дисконтными множителями, а

являются дисконтными множителями, а![]() - дисконт суммы

- дисконт суммы![]() .

.

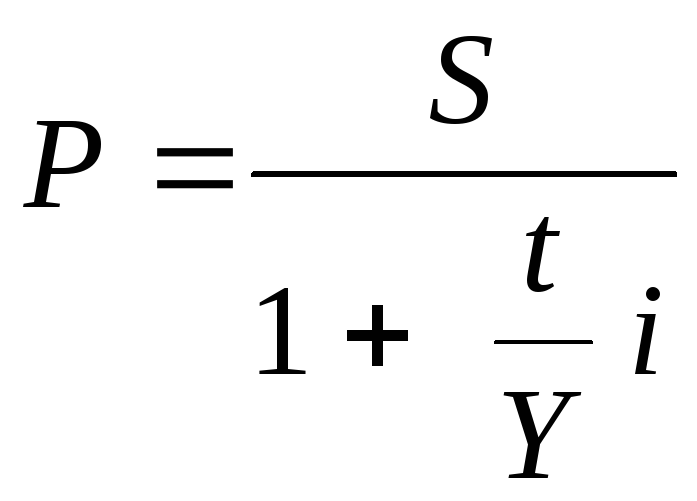

Банковское дисконтирование (коммерческий учет, авансовый расчет, учет) применяется чаще всего при учете векселей. Заключается для владельца ценной бумаги в досрочной ее реализации, для банка – в приобретении по цене ниже номинала и определении ее стоимости на момент досрочной реализации. Производится по учетной ставке

.

.

Задача:

по

![]() определить

определить![]() .

.

![]() ,

(3)

,

(3)

где

![]() - дисконтный множитель,

- дисконтный множитель,

![]() -

дисконт.

-

дисконт.

Если число лет дробное, то

![]() .

(4)

.

(4)

Задача дисконтирования по учетной ставке является прямой, а задача наращивания по этой ставке – обратной. Определим наращенную сумму по учетной ставке из формул (3), (4):

![]() ;

;

.

.

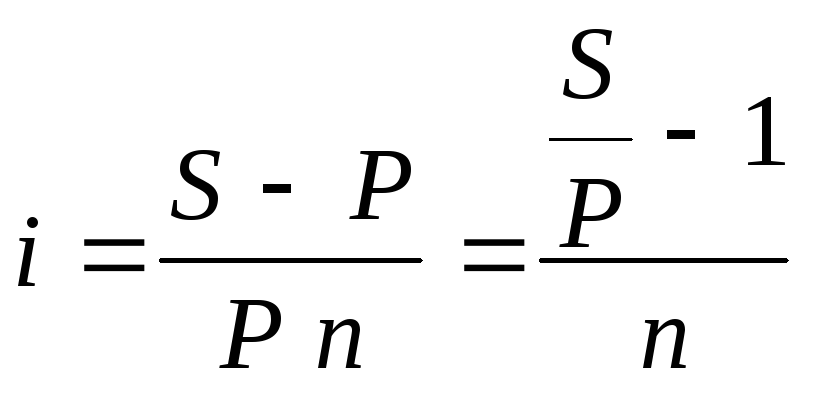

Определение периода начисления и величины процентной ставки для простых процентов

Формулы (1), (2), (3), (4) являются исходными для определения величины процентной ставки и срока ссуды.

по ставке процентов:

;

;

.

.

;

;

.

.

по учетной ставке:

;

;

.

.

;

;

.

.

Сложные проценты

Начисление сложных процентов используется в тех случаях, если речь идет о средне- и долгосрочных финансово-кредитных операциях при постоянно увеличивающейся базе. Такой процесс называется капитализацией процентов.

Ситуация 1: периоды определены в годах.

![]() ,

(5)

,

(5)

где

![]() - множитель наращения,

- множитель наращения,

Ситуация 2: задана годовая ставка, а срок операции выражен в днях или в месяцах.

Для ряда операций в такой ситуации некоторые банки начисляют проценты только за целое число периодов. Чаще учитывается полный срок с использованием одного из двух методов.

Общий метод:

![]() .

.

Смешанный метод:

![]() ,

,

где

![]() - целая часть дробного срока,

- целая часть дробного срока,

![]() -

его дробная часть.

-

его дробная часть.

Таким образом, за целое число периодов происходит начисление сложных процентов, за дробную часть – простых.

Ситуация 3: проценты капитализируются несколько раз в году, даже ежедневно.

При этом можно брать формулу (5) :

![]() .

.

На практике обычно фиксируется

![]() - годовая,номинальная ставка процентов;

- годовая,номинальная ставка процентов;

![]() - число периодов начисления в году.

- число периодов начисления в году.

Тогда

![]() ,

,

где

![]() - число лет.

- число лет.

В договорах часто заменяют номинальную

ставку

![]() при

при![]() - разовом начислении на годовую ставку

сложных процентов, дающую тот же

результат. Такая ставка называетсяэффективной.

- разовом начислении на годовую ставку

сложных процентов, дающую тот же

результат. Такая ставка называетсяэффективной.

Определим эффективную ставку через номинальную из равенства:

![]()

![]()

![]()

![]() .

.

При решении обратной задачи имеем:

![]() .

.

Ситуация 4: переменная ставка сложных процентов:

![]()

![]() …

…![]() ,

,

где

![]() - ставки,

- ставки,

![]() - периоды.

- периоды.