5. Планирование основных результативных показателей деятельности

Рассчитаем на каждый плановый год основные результативные показатели деятельности предприятия:

- выручку (доход);

- балансовую прибыль;

- чистую прибыль.

Выручку предприятия определим по формуле:

![]() ,

руб. (5.1)

,

руб. (5.1)

![]() (руб.);

(руб.);

![]() (руб);

(руб);

![]() (руб.).

(руб.).

Балансовую прибыль предприятия определим по формуле:

![]() ,

руб. (5.2)

,

руб. (5.2)

![]() (руб.);

(руб.);

![]() (руб.);

(руб.);

![]() (руб.).

(руб.).

Чистую прибыль предприятия определим по формуле:

![]() ,

руб.; (5.3)

,

руб.; (5.3)

где

![]() ставка налога на прибыль; для всех

вариантов контрольной работы

ставка налога на прибыль; для всех

вариантов контрольной работы![]() .

.

![]() (руб.);

(руб.);

![]() (руб.);

(руб.);

![]() (руб.).

(руб.).

6. Расчет эффективности инвестиций

6.1 Чистый дисконтированный доход без учета риска

Чистый дисконтированный доход от внедрения нового оборудования определяется по формуле:

![]() , руб. (3.1)

, руб. (3.1)

где

![]() –планируемая

сумма инвестиций (стоимость дополнительного

оборудования) в t-й

год , руб.;

–планируемая

сумма инвестиций (стоимость дополнительного

оборудования) в t-й

год , руб.;

![]() –чистая прибыль

в плановый год t,

руб.

–чистая прибыль

в плановый год t,

руб.

r – ставка дисконтирования; для расчетов принимается

r = i + k , где

i – 2/3 ставки рефинансирования, i = 2/3*0,1025= 0,07 (на 01.03.2008 г.)

k

– планируемый

уровень прироста инфляции, k

=

![]() ;

для нашего примера

;

для нашего примера![]() .

.

r = 0,07 + 0,1 = 0,17;

t – номер планового периода;

n – количество плановых периодов. Для расчетов принимаем продолжительность периода 3 года.

(руб.).

(руб.).

ЧДД является положительным, следовательно, внедрение нового оборудования даст экономический эффект.

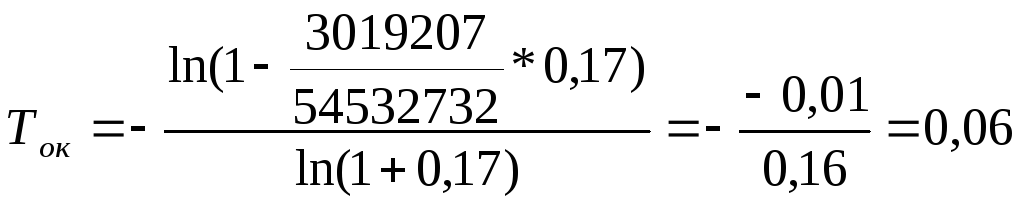

Определим срок окупаемости инвестиций по формуле:

,

лет.; (3.2)

,

лет.; (3.2)

где

![]() дисконтированная

стоимость вводимого оборудования, руб.

дисконтированная

стоимость вводимого оборудования, руб.

![]() ;

для нашего примера (см. расчет ЧДД)

;

для нашего примера (см. расчет ЧДД)

![]() (руб.)

(руб.)

(лет)

(лет)

![]() годам, следовательно,

внедрение нового оборудования считается

условно эффективным (эффективным без

учета риска).

годам, следовательно,

внедрение нового оборудования считается

условно эффективным (эффективным без

учета риска).

6.2 Чистый дисконтированный доход с поправкой на риск

Чистый дисконтированный доход с поправкой на риск определим путем корректировки ставки дисконтирования, исходя из рекомендаций Положения об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов Бюджета развития российской Федерации (см. таблицу 6.1).

Таблица 6.1 - Рекомендуемые поправки на риск к расчету ставки

дисконтирования

|

Уровень риска |

Особенности проекта |

Поправка к ставке дисконтирования |

|

Низкий (Н) |

Вложения при интенсификации производства на базе освоенной техники |

+ (0,03 – 0,05) |

|

Средний (С) |

Увеличение объема продаж существующей продукции |

+ (0,08 – 0,1) |

|

Высокий (В) |

Производство и продвижение на рынок нового продукта |

+ (0,13 – 0,15) |

|

Очень высокий (ОВ) |

Вложения в исследования и инновации |

+ (0,18 – 0,20) |

Для нашего примера задан уровень риска (ОВ) – очень высокий (см. Приложение 2).

Ставка дисконтирования, исходя из приведенных выше рекомендаций, составит:

r = 0,17 + 0,2 = 0,37.

С учетом скорректированной на риск дисконтированной ставкой пересчитаем ЧДД и срок окупаемости.

(лет)

(лет)

![]() годам, следовательно,

внедрение нового оборудования можно

считать эффективным (эффективным с

учетом риска).

годам, следовательно,

внедрение нового оборудования можно

считать эффективным (эффективным с

учетом риска).

Приложение 1