Лекции / Лекции (ЭТМО-2, Завьялова) / Глава 2

.docЛекция 4.

Глава 2. СЛУЧАЙНЫЕ ВЕЛИЧИНЫ.

$1. ДИСКРЕТНЫЕ СЛУЧАЙНЫЕ ВЕЛИЧИНЫ.

Если задано некоторое вероятностное

пространство (, ![]() , Р),

то под случайной величиной будем понимать

числовую функцию X, заданную на

пространстве .

, Р),

то под случайной величиной будем понимать

числовую функцию X, заданную на

пространстве .

Cлучайные величины будем обозначать большими латинскими буквами, а значения, которые они принимают – соответствующими малыми.

Различают дискретные, непрерывные случайные величины и случайные величины с сингулярным распределением.

Дискретной называется случайная величина, принимающая конечное или счетное число различных значений.

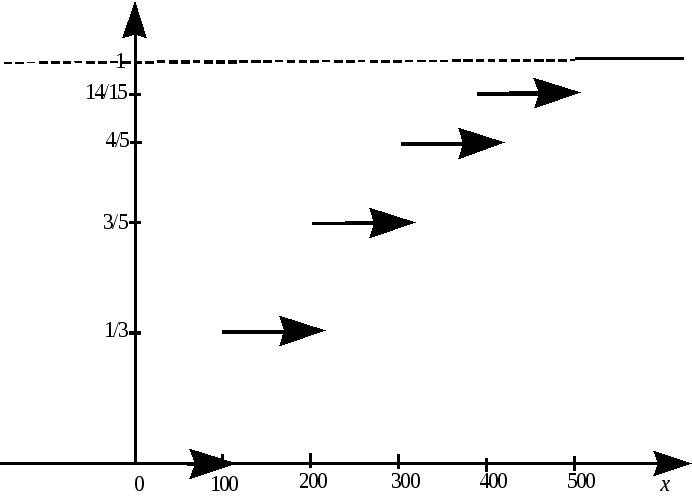

Пример 1. Колесо рулетки разделено на 5 секторов, площади которых относятся как 5:4:3:2:1. Величина выигрыша пропорциональна номеру сектора, наименьший выигрыш –100 рублей.

Будем считать выигрыш случайной величиной Х. Это дискретная случайная величина. Она принимает значения: x1 = 100, x2 = 200, …, x5 = 500.

Ecли мы укажем, c какими вероятностями дискретная случайная величина принимает свои значения, то мы зададим распределение случайной величины.

Распределение дискретной случайной величины можно задать в виде таблицы.

В

x1 x2 x3 ... xn ... p1 p2 p3 ... pn ...

X

P

П

100 200 300 400 500 1/3 4/15 1/5 2/15 1/15

X

P

$2. ФУНКЦИЯ РАСПРЕДЕЛЕНИЯ СЛУЧАЙНОЙ ВЕЛИЧИНЫ.

Функцией распределения случайной

величины Х называется функция F(x),

определяемая на всей действительной

прямой как

![]() .

.

Замечание. Поскольку вероятность

определена только на множествах из

алгебры

![]() ,

не любую числовую функцию Х(), ,

можно считать случайной величиной, а

только ту, для которой множества {:

X() x}принадлежат

алгебре

,

не любую числовую функцию Х(), ,

можно считать случайной величиной, а

только ту, для которой множества {:

X() x}принадлежат

алгебре

![]() при любом действительном

x. Такие функции называются

измеримыми.

при любом действительном

x. Такие функции называются

измеримыми.

П

Перечислим свойства функции распределения случайной величины.

Утверждение 1. F(x) не убывает.

Доказательство. Пусть х1 < х2. F(x2) – F(x1) = Р(X x2) – Р(X x1) = = Р{: x1< X() x2) 0. Cледовательно, F(x1) F(x2).

Утверждение 2. Функция F(x)

непрерывна справа, т.е.

![]() .

.

Доказательство. Предположим, F(x)

не является непрерывной справа в

некоторой точке а: для

![]() F(а + ) - F(a) > 0,

т.е. P{:

а < Х() a + } > 0.

Значит, с ненулевой вероятностью

случайная величины Х принимает

значения, которые превосходят а, но

не превосходят а +

сразу для всех . Но

это невозможно, т.к.

любое значение х0

,большее a,

будет превосходить и a + при

некоторых .

F(а + ) - F(a) > 0,

т.е. P{:

а < Х() a + } > 0.

Значит, с ненулевой вероятностью

случайная величины Х принимает

значения, которые превосходят а, но

не превосходят а +

сразу для всех . Но

это невозможно, т.к.

любое значение х0

,большее a,

будет превосходить и a + при

некоторых .

Утверждение 3.![]() Будем считать это утверждение аксиомой.

Будем считать это утверждение аксиомой.

Замечание. Иногда

рассматривают распределения,

у которых

![]() Такие распределения называются

несобственными.

Их изучение выходит за рамки нашего

курса.

Такие распределения называются

несобственными.

Их изучение выходит за рамки нашего

курса.

$3. ЧИСЛОВЫЕ ХАРАКТЕРИСТИКИ ДИСКРЕТНЫХ СЛУЧАЙНЫХ ВЕЛИЧИН.

Основной характеристикой случайной величины является математическое ожидание.

Пусть случайная величина Х принимает

значения хk,

k= 1,2,… с вероятностями

рk. Математическое

ожидание (или среднее значение)

дискретной случайной величины обозначается

МХ и равняется сумме числового ряда

![]() ,

если ряд сходится абсолютно.

,

если ряд сходится абсолютно.

Пример 4. Cредний выигрыш в примере 1 составляет:

MX= 100*(1/3)+200*(4/15)+300*(1/5)+400*(2/15)+500*(1/15)=233,(3).

Cвойства математических ожиданий:

-

для любой постоянной величины C: MC=C;

-

для любой постоянной a: M(aX)=a*MX;

-

для любых случайных величин X и Y, имеющих математические ожидания MX и MY: M(X+Y)=MX+MY;

-

если случайные величины X() и Y() таковы, что X() Y() для всех

,

то МX

MY;

,

то МX

MY;

5)

![]()

Все свойства математических ожиданий вытекают из свойств абсолютно-сходящихся числовых рядов.

Еще одна характеристика случайных величин – дисперсия. Дисперсия случайной величины X обозначается DX и равняется М(X–MX)2.

Дисперсия - это средний квадрат отклонения значений случайной величины от ее математического ожидания.

Из определения дисперсии сразу следуют ее свойства:

-

для любой постоянной величины C: DC=0;

-

для любой постоянной a: D(aX)=а2*D(X).

Утверждение 4. Пусть Х – случайная величина, MX – ее математическое ожидание, а MX 2 – математическое ожидание случайной величины X 2. Тогда

![]()

Доказательство.

![]()

Наряду с дисперсией рассматривают среднее квадратическое отклонение

![]()

Пример 5. Дисперсия выигрыша в рулетку DX= MX 2-(MX)2.

MX 2= 1002*1/3+2002*4/15+3002*1/5+4002*2/15+5002*1/15=70000; DX = 15555,(5).

![]()

$4. МОМЕНТЫ.

Моментом порядка k (k=1,2,3...) случайной величины Х называется математическое ожидание случайной величины Xk .

Пример 6. Моментом первого порядка является математическое ожидание случайной величины.

Центральным моментом порядка k (k=1,2,3...) называется величина

![]()

Пример 7. Центральным моментом второго порядка является дисперсия.

Утверждение 5. Если распределение случайной величины симметрично относительно ее математического ожидания, то все центральные моменты нечетного порядка, если они существуют, равны 0.

Доказательство. Центральный момент нечетного порядка l представляет собой ряд Поскольку распределение симметрично относительно математического ожидания, то каждому положительному члену ряда соответствует отрицательный, равный ему по модулю. В силу абсолютной сходимости сумма ряда равна 0.

Для характеристики асимметрии

распределения выбрали третий центральный

момент. Коэффициентом асимметрии

называется величина

![]()

Пример 8. Посчитаем коэффициент ассиметрии случайной величины из Х примера 1.

![]()