2.1 Анализ основных показателей деятельности Сбербанка России

Основные итоги деятельности Сбербанка России представлены в табл. 1.

Таблица 1 - Основные итоги деятельности Сбербанка России за 2010-2012 г., млрд. руб.

|

Показатель |

2010 год |

2011 год |

2012 год |

Абсолютное отклонение, (+, -) |

Темп прироста, % | ||

|

2010 г. от 2011 г. |

2011 г. от 2012 г. |

2010 г. от 2011 г. |

2011 г. от 2012 г. | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Операционные доходы до создания резервов |

666,6 |

742,8 |

920,8 |

76,2 |

178 |

11,4 |

24 |

|

Операционные расходы |

282,6 |

341,8 |

451,4 |

59,2 |

109,6 |

20,9 |

32 |

|

Создание резерва на обесценение кредитного портфеля |

-153,8 |

1,2 |

-21,5 |

155 |

-22,7 |

-100,8 |

-1891,7 |

|

Чистая прибыль |

181,6 |

315,9 |

347,9 |

134,3 |

32 |

74 |

10,1 |

|

Совокупный доход |

206,6 |

309 |

393,6 |

102,4 |

84,6 |

49,6 |

27,4 |

|

Прибыль на обыкновенную акцию в рублях |

8,42 |

14,61 |

15,74 |

6,19 |

1,16 |

73,5 |

7,7 |

Чистая прибыль Сбербанка России на 2011г. Составила 315,9 млрд.руб., что на 74% превышает прибыль за 2010г. в размере 181.6 млрд.рублей. Основным источником роста чистой прибыли за 2011 год по сравнению с 2010 годом являлись увеличение чистого процентного и комиссионного доходов. Существенный рост продемонстрировали также прочие операционные доходы.

Операционные доходы Сбербанка России за 2011г. составили 742,8 млрд. рублей, на 11,4% выше, чем за 2010 год.

Основной источник роста доходов

- Рост операционных доходов до создания резервов под обесценение кредитного портфеля за 2011 год по сравнению с 2010 годом составил 11,4%.

-Основными компонентами операционного дохода остаются чистые процентные и комиссионные доходы с долей более 94,5%.

Операционные расходы Сбербанка России за 2011г. составили 341,8 млрд. рублей, на 20,9% выше, чем за 2010 год.

- Рост расходов на персонал составил 26,4%, в то время как остальные статьи операционных расходов увеличились на 38,0%. Основными источниками роста операционных расходов стали продолжающиеся

инвестиции в повышение качества персонала Группы, в развитие инфраструктуры ИТ и переформатирование офисной сети.

Основные показатели отчета о прибылях и убытках:

Чистая прибыль Группы за 2012 год составила 347,9 млрд. руб. (или 16,03 рубля на обыкновенную акцию), что на 10,1% больше прибыли за 2011 год в размере 315,9 млрд. руб. (или 14,59 рубля на обыкновенную акцию).

Операционные доходы Группы до резервов под обесценение кредитного портфеля увеличились на 25,1%, составив 920,8 млрд. рублей в сравнении с 736,3млрд. рублей за 2011 год. Данный рост в основном вызван увеличением чистого процентного дохода и чистого комиссионного дохода.

Отношение операционных расходов к операционным доходам остаётся на приемлемом для Группы уровне 49,0% по сравнению с 46,4% за 2011 год.

Рентабельность капитала осталась на высоком уровне, составив 24,2% за 2012 год в сравнении с 28,0% за год, закончившийся 31 декабря 2011 года.

Основные показатели отчета о финансовом положении:

Рост активов Группы за 2012 год составил 39,3%, в том числе 12,6% за счет приобретения DenizBank AS (DenizBank) и Sberbank Europe AG (бывший «Фольксбанк Интернэшнл» АГ (Volksbank International AG, «VBI»)).

Группа продолжает показывать значительные темпы роста розничного кредитования; так, за 2012 год розничный портфель до вычета резервов вырос на 57,1%. Без учета эффекта от приобретения DenizBank и Sberbank Europe AG величина роста розничного портфеля до вычета резервов составила 43,2%.

Значительное снижение портфеля неработающих кредитов (NPL) в 2012 году до 3,2 % от величины кредитного портфеля после вычета резервов преимущественно связано с единичной крупной сделкой в рамках работы Группы по возврату проблемных кредитов во 2 квартале 2012 .

Собственные средства Группы выросли за 2012 год на 28,1% и составили 1 623,8 млрд. рублей. Основным источником роста стала чистая прибыль Группы за период.

Обзор финансовых и операционных показателей:

Процентные доходы за 2012 год увеличились на 36,1% по сравнению с 2011 годом и составили 1 157,3 млрд. рублей. Увеличение обусловлено, главным образом, существенным ростом объемов портфелей корпоративных и розничных кредитов, а также ростом их доходности.

Процентные расходы за 2012 год увеличились на 56,3% по сравнению с 2011 годом и составили 452,5 млрд. рублей. Основным компонентом процентных расходов стали процентные расходы по депозитам физических лиц, которые являются ключевым источником финансирования Группы. Стоимость привлечения средств клиентов росла в течение 2012 года вследствие роста процентных ставок на рынке в рамках конкуренции за средства клиентов. Средства клиентов росли в 2012 году медленнее кредитного портфеля и Группа использовала иные источники иные заимствований для поддержания роста активов. Указанная стратегия привела к росту объема процентных расходов по выпущенным Группой собственным ценным бумагам и средствам банков.

Чистые процентные доходы за 2012 год выросли на 25,6% по сравнению 2011 годом и составили 704,8 млрд. рублей. Данное увеличение обусловлено ростом активов, приносящих процентные доходы, прежде всего кредитов. Чистые процентные доходы остаются основным компонентом операционных доходов Группы, составляя 76,5% общих операционных доходов до формирования резервов под обесценение кредитного портфеля.

Чистые комиссионные доходы Группы за 2012 год составили 170,3 млрд. рублей, показав рост на 21,0% по сравнению с 2011 годом. Основным компонентом комиссионных доходов по прежнему являются доходы от обслуживания расчетных операций клиентов, в то время как доходы от операций с банковскими картами выросли за 2012 год на 47.9% по сравнению с 2011 годом и стали основным источником роста комиссионных доходов.

Прочие операционные доходы, которые включают чистые доходы от операций с ценными бумагами, иностранной валютой, производными финансовыми инструментами и драгоценными металлами и другие статьи, составили 5,0% операционных доходов Группы до резервов под обесценение кредитного портфеля, увеличившись за год на 32,1%.

Операционные доходы до резервов под обесценение кредитного портфеля в 2012 году составили 920,8 млрд. руб., показав рост в 25,1% по сравнению с 2011 годом (736,3 млрд. руб.). Рост операционных доходов, в первую очередь, вызван увеличением его основных компонентов, составляющих 95,0% от общей величины операционных доходов, а именно чистого процентного и чистого комиссионного доходов.

Чистые расходы от создания резервов под обесценение кредитного портфеля за год, закончившийся 31 декабря 2012 года, составили 21,5 млрд. рублей в сравнении с доходами от восстановления резервов под обесценение кредитного портфеля 1,2 млрд. рублей за 2011 год, что обусловлено ростом кредитного портфеля.

Операционные расходы Группы выросли на 32,1% в сравнении с 2011 годом и составили 451,4 млрд. рублей. Основными источниками роста расходов за 2012 год было увеличение расходов на персонал и продолжающиеся инвестиции в модернизацию ИТ и филиальной сети в соответствии со стратегией Группы. Рост расходов на персонал в значительной мере связан с эффектом политики приведения уровня оплаты труда в соответствии с рыночным уровнем, проводившейся в 2011г. Рост расходов на содержание персонала и прочих операционных расходов был вызван недавними приобретениями, в том числе покупкой Denizbank в конце 3 квартала 2012 года. В результате, отношение операционных расходов к доходам достигло 49,0% за 2012 год против 46,4% за 2011 год.

Чистая прибыль Группы за 2012 год составила 347,9 млрд. рублей против 315,9 млрд. рублей за 2011 год. Рост чистой прибыли за 2012 год на 10,1%по сравнению с 2011 годом вызван ростом основных направлений деятельности Группы. Увеличение чистых процентных доходов, а также чистых комиссионных доходов стало главным двигателем прироста чистой прибыли в 2012 году.

На 31 декабря 2012 года общий объем активов Группы достиг 15 097,4 млрд. рублей (рост на 39,3% по сравнению с 31 декабря 2011 года).

Портфель кредитов клиентам после вычета резерва под обесценение вырос за 2012 год на 32,0% как вследствие роста объема розничного и корпоративного портфелей, так и приобретения DenizBank и Sberbank Europe AG. Самые значительные темпы роста показал портфель розничных кредитов – за 2012г. он вырос на 57,1% с 1 805,6 млрд рублей на 31 декабря 2011 года до 2 836,5 млрд рублей на 31 декабря 2012 года. Такой высокий темп роста частично объясняется приобретением DenizBank и Sberbank Europe AG. Без указанных приобретений объем розничного кредитного портфеля вырос в 2012 году на 43,2%.

Качество кредитного портфеля Группы улучшилось. Доля неработающих кредитов (NPL), состоящих из кредитов с просроченными платежами по основному долгу или процентам более чем на 90 дней, снизилась до 3,2% на 31 декабря 2012 года в сравнении с 4,9% на начало года. Снижение портфеля неработающих кредитов (NPL) в основном связано с приобретением Группой в июне 2012 года компании, владеющей единичным активом, финансируемой за счет кредита Группы. Указанная сделка приобретения компании явилась следствием работы по возврату проблемного кредита; в результате существенная часть проблемного кредита была списана за счет резервов, созданных в предыдущих годах. Таким образом, на 31 декабря 2012 года отношение резерва под обесценение кредитного портфеля к неработающим кредитам (совокупный объем резерва под обесценение кредитного портфеля к объему неработающих кредитов) составило 1,6. В то же самое время, резерв под обесценение кредитного портфеля снизился в 2012 году на 14.7% и составил 565.0 млрд. рублей. Отношение резервов под обесценение кредитного портфеля к совокупному кредитному портфелю составило 5,1% в сравнении с 7,9% на начало года. По состоянию на 31 декабря 2012года размер кредитов с пересмотренными условиями до начисления резерва под обесценение кредитного портфеля составлял 1 005,2 млрд рублей или 9,1% кредитного портфеля (на 31 декабря 2011года: 1 031,6 млрд рублей или 12,3%).

Портфель ценных бумаг Группы увеличился на 21,2% за 2012 год до 1 969,7 млрд. рублей на 31 декабря 2012 года. Объем вложений в облигации федерального займа на 31 декабря 2012 года увеличился на 10,0%, составляя наибольшую часть портфеля ценных бумаг Группы с долей 39,8%. Объем вложений в корпоративные облигации увеличился на 24,7% и является вторым по величине компонентом портфеля ценных бумаг. Рост портфеля корпоративных облигаций в 2012 году поддерживался хорошими условиями для проведения заимствований на рынках капитала. Увеличение объема вложений в прочие ценные бумаги в течение 2012 года вызвано увеличением портфеля ценных бумаг, выпущенных правительствами иностранных государств, на 125,5 млрд. рублей, принадлежащих DenizBank.

На 31 декабря 2012 года общий объем обязательств Группы составил 13 473,6 млрд. рублей, увеличившись на 40,8% за период с 31 декабря 2011 года. Средства физических лиц на общую сумму 6 983,2 млрд. рублей по состоянию на 31 декабря 2012 года остаются основным источником финансирования Группы и составляют 51,8% всех обязательств Группы. Объем депозитов физических лиц увеличился на 21,9% по сравнению с концом 2011 года. Средства корпоративных клиентов выросли по сравнению с концом 2011 года на 44,9% до 3 196,1 млрд. рублей на 31 декабря 2012 года и составили 23,7% от общего объема обязательств.

На 31 декабря 2012 года Средства банков составили 1 452,4 млрд. рублей. Увеличение заимствований Группы на денежных рынках на 172.8% в сравнении с началом года вызвано опережающими темпами роста активов по сравнению с увеличением средств клиентов Группы.

Собственные средства Группы составили 1 623,8 млрд. рублей по состоянию на 31 декабря 2012 года и выросли на 28,1% в течение 2012 года. По состоянию на 31 декабря 2012 года коэффициент достаточности общего капитала Группы, рассчитанный в соответствии с требованиями Базельского соглашения (Basel 1), составил 13,7%, что значительно выше установленного минимума в 8%; коэффициент достаточности капитала 1-ого уровня составил 10,4%. Снижение величины коэффициента достаточности капитала по сравнению с началом 2012 года связано с приобретениями Группы VBI (сейчас Sberbank Europe AG) в феврале 2012 года и DenizBank в сентябре 2012 года.

Динамика чистой прибыли Сбербанка России за период 2010 – 2012 гг. показана на рис. 1.

Рисунок 1 - Динамика чистой прибыли Сбербанка России ОАО за 2010-2012 гг.

На рис. 2 представлена динамика процентных доходов Сбербанка России. Основной источник роста в период 2010 – 2012 гг. - рост процентных доходов по кредитам юридическим лицам, вызванный увеличением объемов кредитования, а также ростом ставок по кредита.

Рисунок 2 - Динамика процентных доходов Сбербанка России ОАО за 2010-2012 гг.

Рисунок 3 демонстрирует стабильный рост активов Сбербанка России, усилившийся в 2012 году.

Рисунок

3 - Динамика активов Сбербанка России

ОАО за 2010-2012 гг.

Рисунок

3 - Динамика активов Сбербанка России

ОАО за 2010-2012 гг.

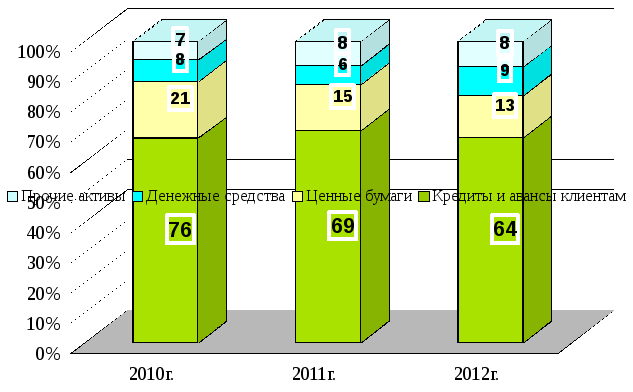

Рисунок 3а - Структура активов Сбербанка России ОАО за 2010-2012 гг.

Структура активов Группы остается стабильной.

По состоянию на 31.12.2012 доля работающих активов составила 91,4% от общих активов Группы

Основную долю активов Сбербанка России составляет кредитный портфель. Динамика кредитного портфеля банка за период 2010 – 2012 гг. отражена на рис. 4.

Кредитный

портфель банка стабильно увеличивается.

Темпы роста кредитного портфеля составили

32%в 2012

Рисунок 4 - Динамика кредитного портфеля Сбербанка России ОАО за 2010-2012 гг.

Портфель кредитов клиентам за 2012 год увеличился на 32% в связи с ростом объема кредитования как физических лиц, так и корпоративных клиентов, а также приобретением DenizBank и Sberbank Europe AG.

Рост портфеля кредитов корпоративным клиентам в 2012 году (без учета Denizbank и Sberbank Europe AG) составил 16,1%, с учетом приобретения рост составил 31,6%. Их доля в портфеле кредитов юридическим лицам увеличилась до 64%.

Рост портфеля кредитов физическим лицам в 2012 году (без учета Denizbank и Sberbank Europe AG) составил 43,2%, с учетом приобретения 57,1%.

Ссуды физическим лицам росли более быстрыми темпами в 2012 году.

Динамика изменения структуры кредитного портфеля юридическим лицам приведена на рис. 5.

Рисунок 5 - Динамика структуры кредитного портфеля юридическим лицам Сбербанка России ОАО за 2010-2012 гг.

Кредиты юридическим лицам в 2012 г. составили 2836,5 млрд.руб.. Рост данной составляющей кредитного портфеля по отношению к 2011 г. составил 14.2%.

Динамика изменения структуры кредитного портфеля физическим лицам приведена на рис. 6.

Рисунок 6 - Динамика структуры кредитного портфеля физическим лицам Сбербанка России ОАО за 2010-2012 гг.

Из рис. 5 и 6 видно, что за последние годы банк стабильно увеличивает долю жилищных кредитов в области кредитования физических лиц и коммерческого кредитования для юридических лиц.

Из представленных графиков видно, что объем кредитования физических лиц в 2010 г. вернулся к докризисному уровню и даже возрос, также необходимо отметить изменение структуры кредитного портфеля физическим лицам – значительно возросла доля жилищного кредитования.

Основной ресурсной

базой Сбербанка России являются депозиты

физических лиц, доля которых в общих

обязательствах в 2012 г. составила 52%.

Динамика обязательств банка приведена

на рис.7

Рис.7 Динамика обязательств банка

Рис.7а Структура обязательств банка

Вклады физических лиц остаются основным источником средств Группы с долей 51,8% по состоянию на 31.12.2012. Без учета приобретения Denizbank и Sberbank Europe AG их рост в 2012 году составил14%. С учетом приобретения 22%.

Рост вкладов юридических лиц в 2012 году составил 27,1% без учета приобретения Denizbank и Sberbank Europe AG. С учетом приобретения рост составил 44,9%.

Рисунок 9 - Динамика достаточности капитала Сбербанка России ОАО за 2010-2012 гг.

Достаточность капитала Группы значительно превышает минимальные требования Базельского комитета (8%). Показатель достаточности общего капитала Группы в соответствии с нормативом Банка России (Н1), по состоянию на 31.12.2012 г. составляет 13,7%.

Сбербанк России является одним из ведущих банков Российской Федерации, стабильно наращивает собственные активы;

ведет активную работу с физическими и юридическими лицами, являющимися приоритетными сферами деятельности банка на протяжении многих лет;

активно выступает на рынке ценных бумаг, динамично развивая данный сектор своей деятельности;

обладает стабильно высоким уровнем достаточности капитала, как по оценкам Базельского комитета, так и по требованиям Банка России.