Реализация готовой продукции

|

|

|

|

|

|

|

|

|

|

|

|

с одной стороны |

|

|

|

с другой стороны |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Выбытие |

|

|

|

Поступление |

|

|

из хозяйственного |

|

|

|

|

|

|

|

|

|

денежных средств |

|

|

|

оборота использованных |

|

|

|

|

|

|

|

|

|

от покупателей |

|

|

|

при создании новой |

|

|

|

|

|

|

|

|

|

продукции |

|

|

|

стоимости ресурсов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

РАСХОДЫ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ДОХОДЫ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

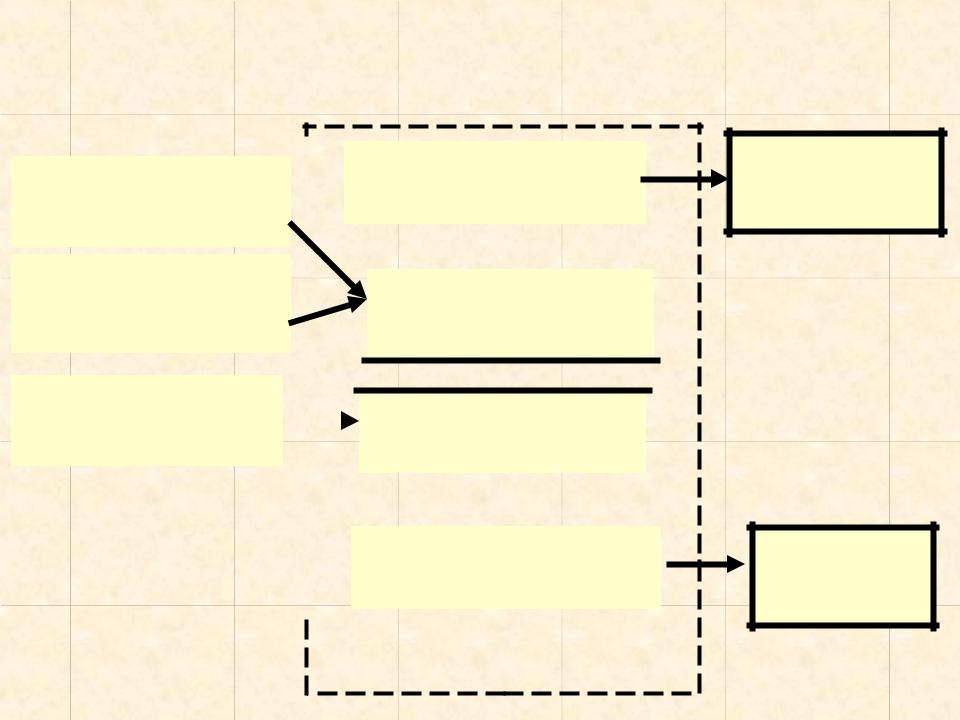

Модель формирование финансового результата от продажи продукции

Производственные

затраты

Внепроизводствен- ные затраты

Расчеты с бюджетом

Выручка от продажи

- ДОХОДЫ

-

Себестоимость продаж –

РАСХОДЫ-

Налоги, связанные с продажей продук.

=

Финансовый

результат

Счет 90

Расчеты

с покупателем

Прибыль/

убыток

Т |

|

|

Д |

|

Расчеты |

Входящий |

|

|

|

с бюдж. |

|

|

||

НДС |

|

|

||

68 |

|

|

||

|

|

Денежные |

||

|

|

|

||

Себестоимость |

|

Доходы |

средства |

|

90.3 |

|

|||

готовой прод. |

|

|

||

43 |

Расходы |

90.1 |

51 |

|

|

90.2 |

|||

|

|

|||

Расходы на |

|

|

||

|

|

|

||

продажу |

Финансовый результат |

62 |

||

44 |

||||

90.9 |

|

|||

|

|

|||

Обычный вид |

|

деятельности |

99 |

Операции по продаже готовой продукции

Д-т 90.2 К-т 43

Д-т 90.2 К-т 44

Д-т 90.3 К-т 68

Д-т 62 К-т 90.1

Д-т 90.9 К-т 99/ Д-т 99 К-т 90.9

Списана на продажу себестоимость реализованной продукции

Учтены коммерческие расходы

Начислен НДС на реализованную продукцию

Отражена выручка от продажи

Выявлен финансовый результат

Модель формирование финансового результата от продажи другого имущества

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Выручка от продажи |

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|||||||||||||||

|

Стоимость |

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

- ДОХОДЫ |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

имущества |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

- |

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

||||||||||||||

|

затраты, связанные |

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

Себестоимость |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

с продажей |

|

|

|

|

|

|

|

|

|

|

|

продаж – |

|

|

|

|||||

|

имущества |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

РАСХОДЫ |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Расчеты с |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

Налоги, связанные |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

бюджетом |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

с продажей |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

= |

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Финансовый |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

результат |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Расчеты с покупателем

Прибыль/

убыток

Счет 91

Расчеты с бюджетом

Расчеты с бюджетом

68

01

01.в

01.в

02

60

70

69

Доп. расходы, связанные с реализацией

НДС

НДС

91.3 |

|

62 |

|

|

|

Расходы |

Доходы |

Денежные |

91.2 |

|

средства |

91.1 |

|

51

91.9

Финансовый результат

99

Прибыль/убыток

Операции по продаже основных средств

Д-т 91.2 К-т 01.в

Д-т 91.2 К-т 60

Д-т 91.3 К-т 68

Д-т 62 К-т 91.1

Списана остаточная стоимость основных средств

Учтены дополнительные расходы, связанные с продажей имущества

Начислен НДС на проданные основные средства

Отражена выручка от продажи

Отражена выручка от продажи

Д-т 91.9

К-т 99/ Выявлен финансовый результат

Д-т 99 К-т 91.9

Расчеты с бюджетом

Расчеты с бюджетом

68

04

04.в

04.в

05

60

70

69

Доп. расходы, связанные с реализацией

НДС

НДС

91.3 |

|

62 |

|

|

|

Расходы |

Доходы |

Денежные |

91.2 |

|

средства |

91.1 |

|

51

91.9

Финансовый результат

99

Прибыль/убыток

Операции по продаже нематериальных активов

Д-т 91.2 К-т 04.в

Д-т 91.2 К-т 60

Д-т 91.3 К-т 68

Д-т 62 К-т 91.1

Д-т 91.9 К-т 99/ Д-т 99 К-т 91.9

Списана остаточная стоимость нематериальных активов

Учтены дополнительные расходы, связанные с продажей имущества

Начислен НДС на проданные нематериальные активы

Отражена выручка от продажи

Отражена выручка от продажи

Выявлен финансовый результат

Расчеты с бюджетом

Расчеты с бюджетом

68

Стоимость

материалов

10

60

71

Доп. расходы, связанные с

реализацией

НДС |

62 |

|

91.3 |

||

|

Расходы |

Доходы |

Денежные |

91.2 |

91.1 |

средства |

|

51 91.9

51 91.9

Финансовый результат

99

Прибыль/убыток