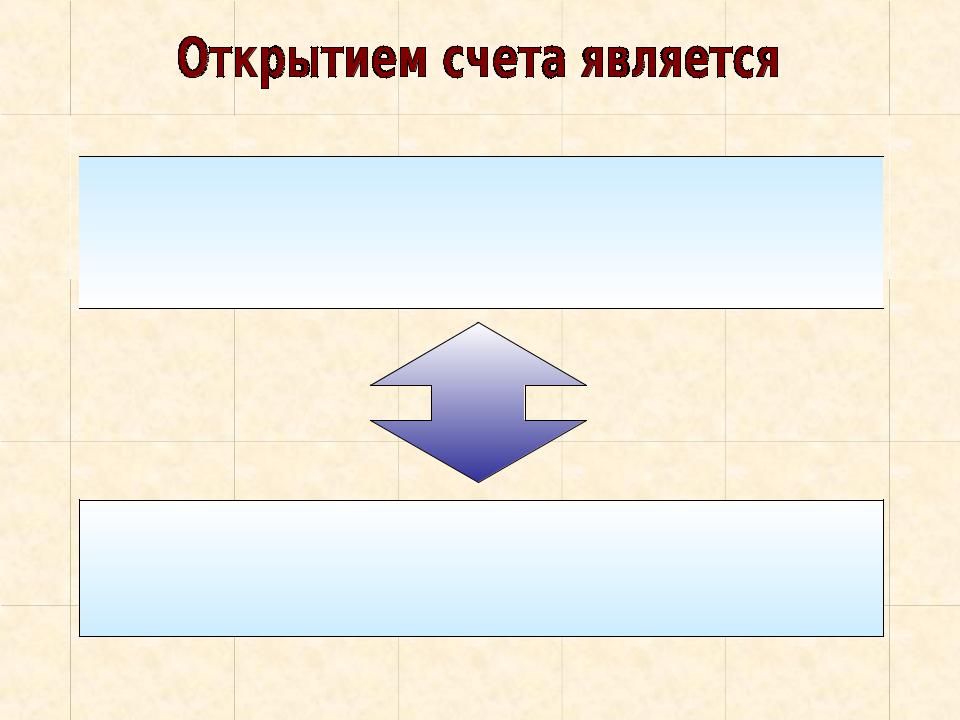

СЧЕТ - это способ текущего

СЧЕТ - это способ текущего  отражения и группировки по экономически однородным признакам движения и изменения

отражения и группировки по экономически однородным признакам движения и изменения

хозяйственных средств, их источников и хозяйственных процессов

Счет открывается для

каждого объекта учета, в частности,

для каждого вида и источника средств

1

2

3

4

Остаток на начало (например, из баланса) - сальдо на начало

Изменения в связи с осуществлением хозяйственных операций

(+ и - пишутся в разных частях счета)

Итоговые обороты (общая сумма увеличения и общая сумма уменьшения счета)

Остаток на конец - сальдо на конец (вписывается в следующий баланс)

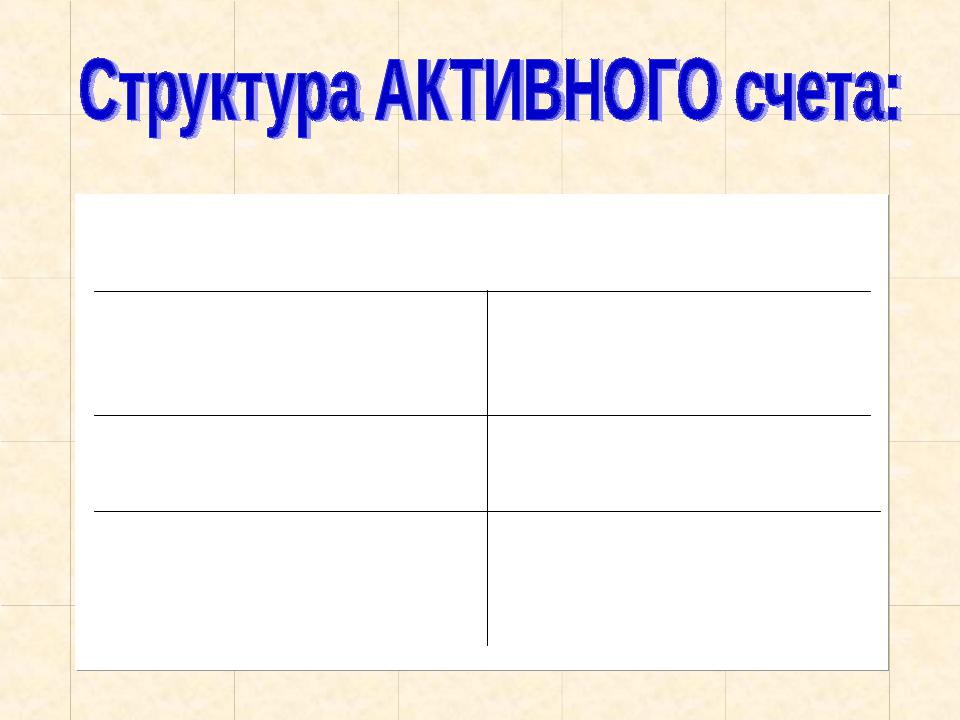

Схема счета:

Схема счета:  Счет ___ «Наименование»

Счет ___ «Наименование»

Дебет Кредит

•Сведения об остатке

•Сведения о суммах совершенных операций

•Оборот по дебету - сумма отраженных по дебету операций

•Сведения об остатке

•Сведения о суммах совершенных операций

•Оборот по кредиту - сумма отраженных по кредиту операций

Запись остатка

Запись остатка

или |

Запись первой операции |

|

|

Активные счета |

Бухгалтерский баланс |

Пассивные счета |

|

|||||||||||||||||||||||

|

|

АКТИВ |

ПАССИВ |

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Д 01 Осн. Средства К |

|

|

|

|

|

Д 80 Уставн. капитал К |

|

|||||||||||||||||||||

|

|

С- 600 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

С - 400 |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

Уставный |

|

|

|

|

Д |

84 Прибыль |

К |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

Д 10 Материалы |

К |

|

Осн. ср-ва - 600 |

|

|

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

С - 100 |

|

|

|

|

|

|

|

|

||||||||||||

|

|

С- 500 |

|

|

|

|

|

|

Материалы- 500 |

капитал - |

400 |

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

Д 43 Продукция |

К |

|

Д 66 К/срочн. кредит К |

|

|||||||||||||||||||||||

|

|

|

Прибыль - |

100 |

|

|

||||||||||||||||||||||

|

|

|

|

|

|

|

|

С - 200 |

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

С- 300 |

|

|

|

|

|

|

|

|

Продукция - 300 |

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

К/с кредит - 200 |

|

|

|

Д |

68 Налоги |

К |

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

Д 62 Покупатели |

К |

|

|

|

|

|

|

|||||||||||||||||||

|

|

Покупатели-200 |

|

|

|

|

|

|

||||||||||||||||||||

|

|

Налоги - |

300 |

|

|

|

|

|

С - 300 |

|

|

|

|

|

|

|

|

|||||||||||

|

|

С- 200 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

Касса - |

100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

Зарплата - |

400 |

|

|

|

Д |

70 Зарплата |

К |

|

|||||||||

|

|

Д 50 Касса |

К |

|

|

|

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

С - 400 |

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

С- 100 |

|

|

|

|

|

|

Р/ счет - |

300 |

Поставщики-600 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

Д 51 Расчетн. счет К |

|

|

Д 60 Поставщики |

К |

|

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

С - 600 |

|

|

|

|

|

|

|

|

||||||||||

|

|

С- 300 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

БАЛАНС - 2000 |

БАЛАНС - 2000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

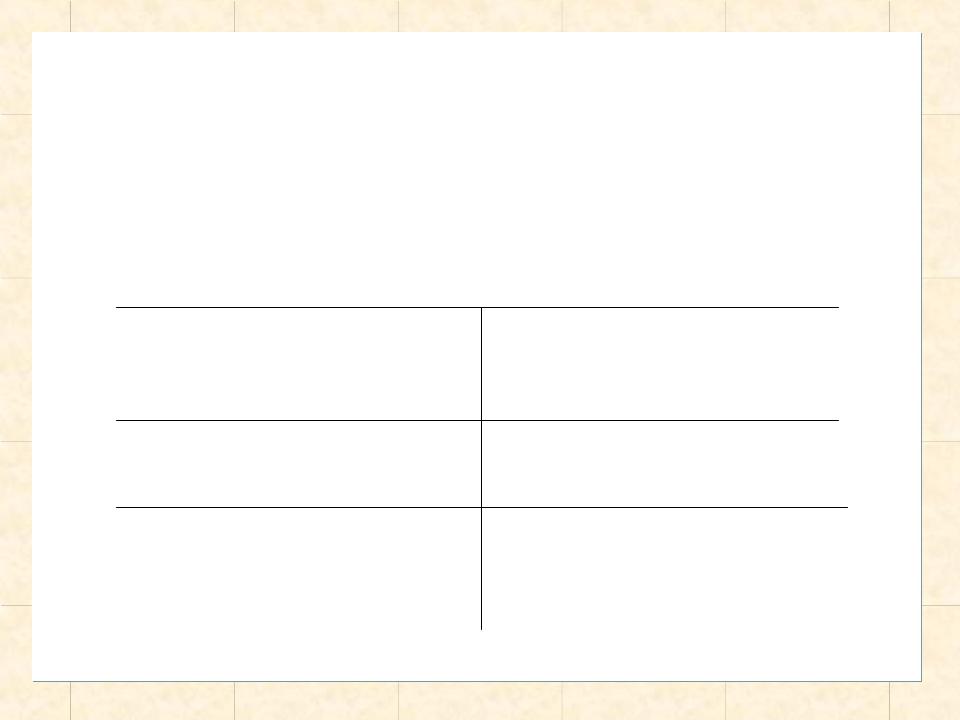

Счет __ "Наименование" Дебет Кредит Сальдо на начало –

наличие вида средств на начало

Оборот по дебету – Оборот по кредиту –

увеличение вида средств (+) уменьшение вида средств (-)

Сальдо на конец –

наличие вида средств на конец

Сальдо на конец активного счета = сальдо на начало (+) оборот по дебету (-) оборот по кредиту

Счет __ "Наименование" Дебет Кредит Сальдо на начало –

наличие вида средств на начало

Оборот по дебету – Оборот по кредиту –

увеличение вида средств (+) уменьшение вида средств (-)

Сальдо на конец –

наличие вида средств на конец

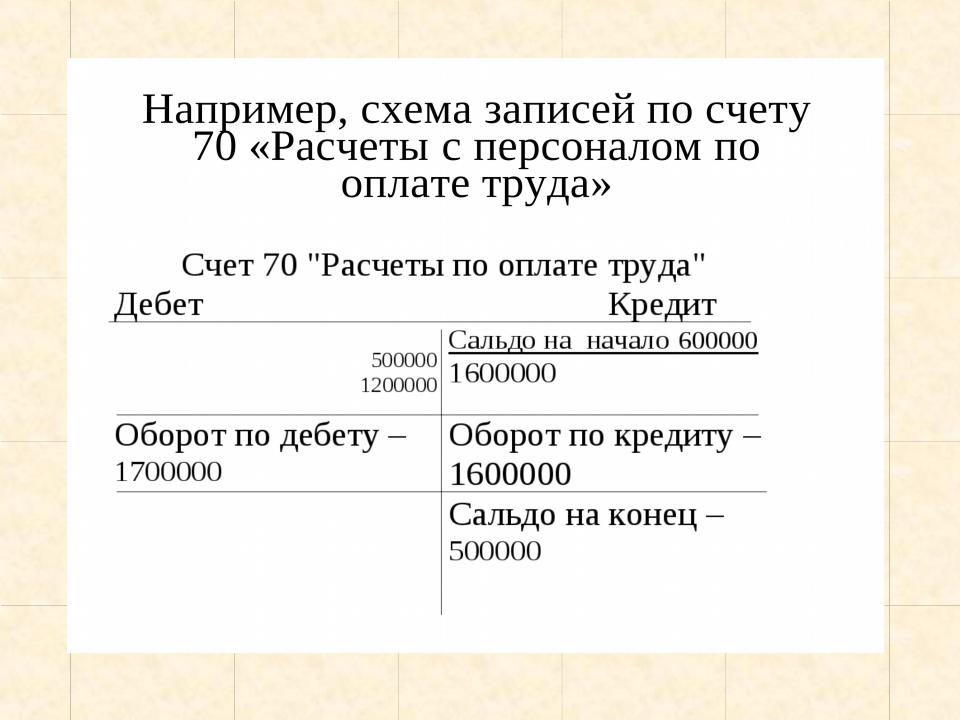

Например, схема записей на счете 50 «Касса»

Счет _50_ "Касса"

Дебет |

Кредит |

||

Сальдо на начало – 100 |

|

|

|

|

|

|

|

2000 |

31000 |

|

|

30000 |

|

|

|

Оборот по дебету – |

Оборот по кредиту – |

||

32000 |

31000 |

|

|

Сальдо на конец – |

|

|

|

1100 |

|

|

|

|

|

|

|

Сальдо на конец пассивного счета = сальдо на начало (+) оборот по кредиту (-) оборот по дебету

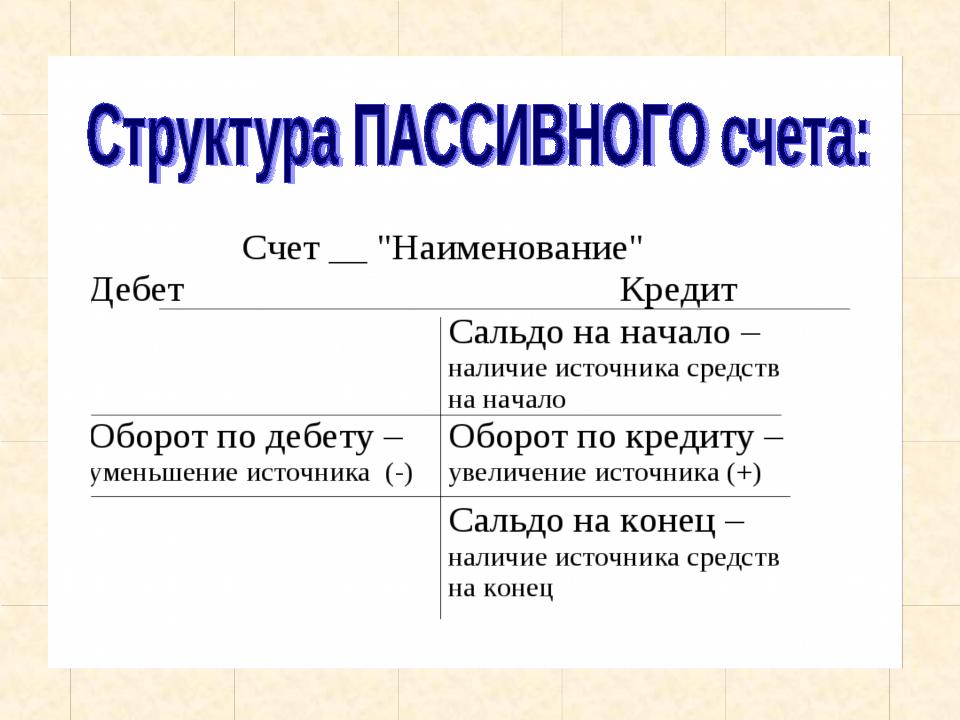

Счет __ "Наименование" Дебет Кредит

Сальдо на начало –

|

|

|

наличие источника средств |

|||

|

|

|

на начало |

|

|

|

|

|

Оборот по дебету – |

Оборот по кредиту – |

|

|

|

уменьшение источника (-) |

увеличение источника (+) |

|||||

|

|

|

|

|

|

|

|

|

|

Сальдо на конец – |

|||

|

|

|

наличие источника средств |

|||

|

|

|

на конец |

|||