Организационная структура предприятия

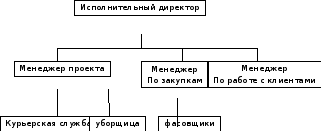

Организационная структура компании «Your Lovely Farmer» - линейно-функциональная. Обеспечивает такое разделение управленческого труда, при котором линейные звенья управления призваны командовать, а функциональные - консультировать, помогать в разработке конкретных вопросов и подготовке соответствующих решений, программ, планов. (рисунок 10)

Достоинства структуры: освобождение линейных руководителей от решения многих вопросов, построение связей «руководитель — подчинённый» по иерархической лестнице, при которых каждый работник подчинён только одному руководителю.

Недостатки: каждое звено заинтересовано в достижении своей узкой цели, а не общей цели фирмы; отсутствие тесных взаимосвязей и взаимодействия на горизонтальном уровне между производственными подразделениями.

Рисунок 6 – Организационная структура предприятия

Рис. 1.1. Организационная структура ООО “Фермер”

Линейно-функциональная структура - ступенчатая иерархическая. При ней линейные руководители являются единоначальниками, а им оказывают помощь функциональные органы. Линейные руководители низших ступеней административно не подчинены функциональным руководителям высших ступеней управления

1.3 Финансовый анализ

Целью финансового анализа предприятия является оценка финансового состояния и выявление возможностей повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики. В традиционном понимании финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности .

Существуют различные классификации методов финансового анализа. Среди них можно выделить основные методы:

Горизонтальный анализ (временной) – сравнение каждой позиции отчетности с предыдущим периодом

Вертикальный анализ ( структурный) – определение структуры итоговых финансовых показателей

Трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя. С помощью тренда ведется перспективный прогнозный анализ.

Анализ относительных показателей (коэффициентов)- расчет отношений между отдельными позициями отчета или позициями разных форм отчетности по отдельным показателям фирмы, определение взаимосвязи показателей

Сравнительный анализ – это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, подразделений, цехов, так и межхозяйственный анализ показателей данной фирмы с показателями конкурентов со среднеотраслевыми и средними хозяйственными данными.

1.3.1. Анализ и оценка уровня и динамики показателей прибыли ооо «Фермер» за 2008-2010 годы

Анализ и оценка уровня и динамики показателей прибыли делается на основе отчета о прибылях и убытках (Таблица 1.1)

|

Доходы и расходы по обычным видам деятельности |

годы | ||

|

2010 |

2011 |

2012 | |

|

Выручка от продажи товаров, продукции, работ, услуг

|

11011000 |

9606000 |

10847000 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

9111000 |

9160000 |

9934000 |

|

Валовая прибыль |

1900000 |

446000 |

940000 |

|

Управленческие расходы |

1599000 |

- |

- |

|

Прибыль (убыток) от продаж

|

301000 |

446000 |

940000 |

|

Прочие доходы

|

|

|

55000 |

|

Прочие расходы |

68000 |

13000 |

122000 |

|

Прибыль (убыток) до налогообложения |

233000 |

433000 |

Продолжение

таблицы 1.1 |

|

Налог на прибыль и иные аналогичные обязательные платежи |

47000 |

86000 |

191000 |

|

Чистая прибыль (убыток) отчетного периода |

186 |

347 |

682 |

Таблица 1.1 Консолидированный отчет о прибылях и убытках за 2008,209,2010 годы

В 2009 году наблюдается снижение выручки от продажи нетто на 13% и небольшой рост себестоимости по сравнению с предыдущим годом. В 2010 году эти показатели растут. Выручка нетто увеличилась на 11%, себестоимость возросла на 8% и как результат снижение валовой прибыли на 76% по сравнению с предыдущим годом. В 2010 году эти показатели продолжают расти. Выручка нетто увеличивается на 11,5%, а себестоимость на 7,8% и как результат валовая прибыль увеличивается на 53%. Чистая прибыль растет. В 2009 году она увеличилась на 46% и в 2010 году на 49%.