Отношение к транспортным путям, рынкам сырья и продукции:

Ответ: возможность использования морского или речного транспорта

Транспорт

Транспортный комплекс Республики Беларусь образуют автомобильный, железнодорожный, водный и воздушный виды транспорта. Его развитая современная инфраструктура, а также расположение республики в центре Европы, служат своеобразным «мостом», по которому проходят пути, соединяющие страны Евросоюза с Россией, Казахстаном, Китаем и другими странами. Благодаря этому открываются широкие возможности для стимулирования транзита пассажиров и грузов через республику.

Основной задачей государственной политики в области транспорта Республики Беларусь является формирование эффективной, стабильно и безопасно функционирующей транспортной системы, позволяющей обеспечить потребности экономики и личных потребностей граждан в перевозках, а также создать условия для реализации транзитного потенциала страны.

Выгодное географическое положение Республики Беларусь в Европе, наличие современных мультимодальных транспортных коридоров, развитие экспорта транспортных услуг является одной из основных составляющих стабильного развития экономики республики.

Правовое регулирование В соответствии с Положением о Министерстве транспорта и коммуникаций Республики Беларусь, утвержденным постановлением Совета Министров Республики Беларусь от 31 июля 2006 г. № 985 "Вопросы Министерства транспорта и коммуникаций Республики Беларусь" Министерство транспорта и коммуникаций Республики Беларусь: реализует единую дорожно-транспортную политику, направленную на создание условий для удовлетворения потребностей экономики и населения в транспортных услугах; осуществляет государственное регулирование и управление в области автомобильного, морского, внутреннего водного, железнодорожного, городского электрического транспорта и метрополитена, гражданской авиации и использования части воздушного пространства Республики Беларусь, которая в установленном порядке определена для воздушных трасс, местных воздушных линий, районов выполнения авиационных работ, аэродромов гражданской авиации и аэропортов, дорожной деятельности, транспортной деятельности юридических лиц и индивидуальных предпринимателей; осуществляет координацию деятельности других республиканских органов государственного управления в пределах своей компетенции.

Дорожное хозяйство Переход Республики Беларусь на рыночный социально ориентированный путь развития экономики создал основу для ее интеграции в мировой процесс разделения труда. Увеличение объемов перевозок обуславливает новые, более высокие требования к качеству сети автомобильных дорог и их инфраструктуры. В этом аспекте развитие всего дорожного хозяйства Правительство страны считает приоритетной задачей. Главными приоритетами государственной дорожной политики являются рациональное развитие и улучшение технического состояния сети автомобильных дорог общего пользования для удовлетворения потребностей экономики и населения республики в автотранспортных связях, создание условий для развития социальной сферы, а также интеграция магистральных дорог в Европейскую транспортную систему и в единую сеть международных автомагистралей Содружества Независимых Государств и Евразийского экономического сообщества. Функции реализации дорожной политики возложены на Департамент «Белавтодор» Министерства транспорта и коммуникаций. Дорожное хозяйство Беларуси представляет собой единый производственно-хозяйственный комплекс, включающий в себя сеть автомобильных дорог общего пользования, производственные базы дорожных организаций, осуществляющих проектирование, содержание, ремонт, реконструкцию, строительство, диагностику автомобильных дорог, проведение научных исследований, изготовление и ремонт дорожной техники, добычу и переработку нерудных материалов и иную деятельность, связанную с обеспечением надежного функционирования дорожной сети. Протяженность сети автомобильных дорог общего пользования составляет 83,0 тыс. километров, в том числе 15,4 тыс. километров – республиканских и 67,6 тыс. километров местных дорог. На дорогах имеется 5,3 тыс. мостов и путепроводов общей длиной 173 километра. Плотность сети автомобильных дорог общего пользования составляет 400 километров на 1000 кв. километров территории. По территории Республики Беларусь проходят 5 международных автомобильных дорог категории «Е» общей протяженностью 1841 километр, а также трансъевропейский транспортный коридор II (Берлин-Варшава - Минск - Москва - Нижний Новгород), трансъевропейский транспортный коридор IX (Хельсинки-Санкт-Петербург-Москва/Псков-Киев-Кишинев-Бухарест-Димитровград-Александрополис) и его ответвление IXB (Калининград/Клайпеда-Каунас-Вильнюс-Минск-Киев), которые имеют общую протяженность 1513 километров. Дорожными организациями постоянно обеспечивается поддержание транспортно-эксплуатационного состояния входящих в состав трансъевропейских транспортных коридоров автомобильных дорог в соответствии с международными требованиями за счет обеспечения их надлежащего содержания, своевременного проведения текущих ремонтов, повышения безопасности дорожного движения, улучшения информации для водителей, внедрения системы маршрутного ориентирования, улучшения качества инженерного обустройства. Развитие объектов придорожного сервиса осуществляется за счет привлечения финансовых средств частных инвесторов.

Утвержденной Правительством программой «Дороги Беларуси» на 2006-2015 годы предусмотрена модернизация дорог на всех направлениях международных транспортных коридоров с увеличением их несущей способности до 11,5 тонны на одиночную ось; повышение технического уровня республиканских дорог, соединяющих Минск с областными центрами; реконструкция наиболее грузонапряженных участков дороги с четырьмя-шестью полосами движения общей протяженностью 314 км; строительство обходов 11 городов для разгрузки улиц от интенсивного транзитного движения и оздоровления экологической обстановки.

До 2011 года планируется построить свыше 600 объектов придорожного сервиса для улучшения обслуживания пользователей автомобильных дорог и повышения привлекательности Республики Беларусь в сфере иностранного туризма.

Транспортная инспекция Выполнение работ, связанных с обеспечением выдачи Минтрансом специальных разрешений (лицензий) на право осуществления соответствующих видов деятельности, контроль за соблюдением производителями транспортных работ и услуг законодательства в области транспортной деятельности на территории Республики Беларусь, контроль в пунктах пропуска соблюдения требований и условий международных автоперевозок, а также контроль за проездом тяжеловесных и крупногабаритных транспортных средств через государственную границу Республики Беларусь осуществляет Транспортная инспекция. В 2009 году Транспортная инспекция произвела обмен разрешениями на международные автомобильные перевозки пассажиров и грузов с 48 государствами. В настоящее время на Государственной границе Республики Беларусь функционирует 34 автодорожных пункта пропуска.

Автомобильный транспорт Общая протяженность маршрутной сети Беларуси по всем видам регулярного автобусного сообщения составляет около 210 тысяч километров. Автобусная маршрутная сеть республики обслуживается автотранспортными организациями подведомственными Министерству транспорта и коммуникаций, а так же другими перевозчиками государственной и негосударственной формы собственности. Ежедневно регулярными автобусными маршрутами перевозится более 4 миллионов пассажиров. Обслуживание пассажиров осуществляется на 244 пассажирских терминалах, в том числе на 35 автовокзалах, 101 автостанции. Интеграция транспортного комплекса в международную транспортную систему, внедрение в перевозочный процесс достижений науки и техники способствуют стабильной и эффективной работе пассажирского и грузового автотранспорта Республики Беларусь. В соответствии с Законом Республики Беларусь от 17 июля 2002 года «О дорожном движении» в республике создана сеть диагностических станций и пунктов технического контроля, оснащенных самым современным оборудованием и обеспечивающих в полном объеме потребности в техническом осмотре транспортных средств. На основании Указа Президента Республики Беларусь от 28 ноября 2005 г. № 551 разрешения на допуск транспортных средств к участию в дорожном движении выдаются республиканским унитарным сервисным предприятием "Белтехосмотр".

Белорусская железная дорога Белорусская железная дорога является одним из основных звеньев транспортного комплекса страны и занимает важное место в жизнеобеспечении Республики Беларусь и ее многоотраслевой экономики. Железнодорожный транспорт по сравнению с другими видами транспорта (исключая магистральный трубопроводный) имеет наибольший транзитный потенциал. Удельный вес транзита в общем объеме перевозок грузов железнодорожным транспортом составляет 38%, а в 2009 году было перевезено 43,4 млн. тонн транзитных грузов.

Эксплуатационная

длина Белорусской железной дороги

составляет свыше 5,5 тысяч километров.

Двухпутная электрифицированная линия

Брест – Минск – Орша – граница Российской

Федерации протяженностью 612 км

обеспечивает скорость движения грузовых

поездов до 90 км/час, пассажирских – до

120 км/час.

Белорусской железной

дорогой проводится работа по организации

железнодорожных перевозок в сообщении

со странами Азиатско-Тихоокеанского

региона, в том числе с Китаем, в рамках

участия в Координационном Совете по

Транссибирским перевозкам (КСТП). В

составе этой организации насчитывается

более 130 коллективных членов, среди

которых - железные дороги Беларуси,

России, Казахстана, Монголии, Китая, а

также ведущие морские перевозчики,

операторы, экспедиторы и др. Основными

целями данной организации является

координация деятельности участников

грузовых перевозок и развитие

экономических отношений между странами

Азиатско-Тихоокеанского региона.

По

инициативе государственного экспедитора

Белорусской железной дороги УП

«Белинтертранс» организован постоянно

курсирующий по маршруту Брест - Улан-Батор

контейнерный поезд

«Монгольский вектор»,

который впоследствии был продлен до

станции Хух-Хото (Китай). Совместно

разработана технология всего процесса

перевозки от китайского поставщика до

европейского получателя, согласованы

сквозные ставки. Информация о следовании

поезда в реальном режиме времени и

ставках помещена в Интернете на сайте

Брестского филиала УП «Белинтертранс»

– www.brit.by.

С

целью развития и координации перевозок

в направлении стран Азиатско-Тихоокеанского

региона, в том числе Китая и обратно в

Бресте открыто представительство ОАО

«Трансконтейнер» - дочернего общества

ОАО «РЖД».

П ригородное

и пассажирское сообщение на Белорусской

железной дороге обеспечивает связь

между районными и областными центрами

республики. Сегодня графиком движения

предусмотрено курсирование 424 пар

пригородных поездов, 26 поездов

внутриреспубликанского сообщения.

Функционируют 21 железнодорожный вокзал,

в том числе четыре - внеклассных, более

560 пассажирских остановочных пунктов

и 320 железнодорожных станций.

Продажа

билетов на Белорусской железной дороге

полностью автоматизирована и

осуществляется через АСУ «Экспресс».

На 105 станциях дороги в пунктах продажи

пассажиры в считанные минуты могут

приобрести проездные документы до

любой станции, расположенной на сети

железных дорог государств-участников

Содружества Независимых Государств и

стран Балтии.

Постоянно

совершенствуется технология продажи

проездных документов в международном

сообщении в страны дальнего зарубежья.

Международные билетные кассы открыты

в двенадцати городах республики: Минске,

Орше, Молодечно, Барановичах, Лунинце,

Гродно, Лиде, Бресте, Гомеле, Могилеве,

Витебске, Полоцке.

В настоящее

время пассажирское железнодорожное

сообщение связало Беларусь с

Франкфуртом-на-Майне, Берлином, Кельном,

Варшавой, Прагой, Братиславой, Варной,

Бухарестом, Веной, а также столицами и

административными центрами России,

Украины, Молдовы, Литвы, Латвии,

Казахстана. В международном сообщении

графиком движения предусмотрено

курсирование 47 поездов.

В

настоящее время Белорусской железной

дорогой организовано курсирование 14

фирменных поездов, из них 8 - в международном

сообщении и 6 - во внутриреспубликанском.

Белорусской

железной дорогой планомерно проводиться

сертификация системы менеджмента

качества услуг по перевозке пассажиров

фирменными поездами, услуг до отправления

поезда и по прибытию на вокзалах Минск,

Гродно, Брест, Гомель, Полоцк. В рамках

данной системы качества вокзал станции

Минск-Пассажирский и Минский вагонный

участок Белорусской железной дороги

были удостоены Премии Правительства

в области качества.

Белорусской

железной дорогой проводится

целенаправленная работа по развитию

сотрудничества с железнодорожными

администрациями иностранных государств,

как на двусторонней основе, так и в

рамках наиболее авторитетных международных

организаций по железнодорожному

транспорту.

У

ригородное

и пассажирское сообщение на Белорусской

железной дороге обеспечивает связь

между районными и областными центрами

республики. Сегодня графиком движения

предусмотрено курсирование 424 пар

пригородных поездов, 26 поездов

внутриреспубликанского сообщения.

Функционируют 21 железнодорожный вокзал,

в том числе четыре - внеклассных, более

560 пассажирских остановочных пунктов

и 320 железнодорожных станций.

Продажа

билетов на Белорусской железной дороге

полностью автоматизирована и

осуществляется через АСУ «Экспресс».

На 105 станциях дороги в пунктах продажи

пассажиры в считанные минуты могут

приобрести проездные документы до

любой станции, расположенной на сети

железных дорог государств-участников

Содружества Независимых Государств и

стран Балтии.

Постоянно

совершенствуется технология продажи

проездных документов в международном

сообщении в страны дальнего зарубежья.

Международные билетные кассы открыты

в двенадцати городах республики: Минске,

Орше, Молодечно, Барановичах, Лунинце,

Гродно, Лиде, Бресте, Гомеле, Могилеве,

Витебске, Полоцке.

В настоящее

время пассажирское железнодорожное

сообщение связало Беларусь с

Франкфуртом-на-Майне, Берлином, Кельном,

Варшавой, Прагой, Братиславой, Варной,

Бухарестом, Веной, а также столицами и

административными центрами России,

Украины, Молдовы, Литвы, Латвии,

Казахстана. В международном сообщении

графиком движения предусмотрено

курсирование 47 поездов.

В

настоящее время Белорусской железной

дорогой организовано курсирование 14

фирменных поездов, из них 8 - в международном

сообщении и 6 - во внутриреспубликанском.

Белорусской

железной дорогой планомерно проводиться

сертификация системы менеджмента

качества услуг по перевозке пассажиров

фирменными поездами, услуг до отправления

поезда и по прибытию на вокзалах Минск,

Гродно, Брест, Гомель, Полоцк. В рамках

данной системы качества вокзал станции

Минск-Пассажирский и Минский вагонный

участок Белорусской железной дороги

были удостоены Премии Правительства

в области качества.

Белорусской

железной дорогой проводится

целенаправленная работа по развитию

сотрудничества с железнодорожными

администрациями иностранных государств,

как на двусторонней основе, так и в

рамках наиболее авторитетных международных

организаций по железнодорожному

транспорту.

У глубление

сотрудничества с железнодорожными

администрациями государств – участников

СНГ осуществляется в рамках Совета по

железнодорожному транспорту.

В

рамках межправительственной Организации

сотрудничества железных дорог (ОСЖД)

разрабатываются конкретные меры,

предусматривающие дальнейшее развитие

международных железнодорожных перевозок

в сообщении Европа-Азия-Европа, решение

эксплуатационных, технических и

экологических аспектов железнодорожного

транспорта. Белорусская железная дорога

активно участвует в формировании общих

принципов транспортной политики

стран-членов ОСЖД, включая комбинированные

перевозки между странами Европы и

Азиатско-Тихоокеанского региона,

актуализации транспортного права,

применяемого в международном пассажирском

и грузовом сообщениях.

Важным

приоритетом для дороги является

сотрудничество с Международным Союзом

железных дорог (МСЖД). Участие специалистов

дороги в Миссии «Восток-Запад»,

Интеграционной группе железных дорог

СНГ и Балтии с шириной колеи 1520 мм,

Миссии высоких скоростей «Зона Восток»

по проблемам развития скоростного и

высокоскоростного движения, а также в

других руководящих и исполнительных

органах МСЖД создает предпосылки для

дальнейшей интеграции Белорусской

железной дороги в общеевропейскую

транспортную сеть и повышения

конкурентоспособности железнодорожного

транспорта в евроазиатском

сообщении.

Белорусская железная

дорога придает важное значение

сотрудничеству с Экономической и

социальной комиссией для стран Азии и

Тихоокеанского региона Организации

Объединенных наций в части организации

демонстрационных поездов из Китая,

Кореи, Японии в страны Восточной и

Западной Европы.

Являясь членом

Координационного Совета по Транссибирским

перевозкам с 1997 года, Белорусская

железная дорога вносит весомый вклад

в создание согласованных условий

перевозок грузов в сообщении Азия –

Европа с использованием Транссибирской

железнодорожной магистрали,

совершенствование технологий перевозок

по вышеуказанному маршруту, проведение

согласованной тарифной политики.

глубление

сотрудничества с железнодорожными

администрациями государств – участников

СНГ осуществляется в рамках Совета по

железнодорожному транспорту.

В

рамках межправительственной Организации

сотрудничества железных дорог (ОСЖД)

разрабатываются конкретные меры,

предусматривающие дальнейшее развитие

международных железнодорожных перевозок

в сообщении Европа-Азия-Европа, решение

эксплуатационных, технических и

экологических аспектов железнодорожного

транспорта. Белорусская железная дорога

активно участвует в формировании общих

принципов транспортной политики

стран-членов ОСЖД, включая комбинированные

перевозки между странами Европы и

Азиатско-Тихоокеанского региона,

актуализации транспортного права,

применяемого в международном пассажирском

и грузовом сообщениях.

Важным

приоритетом для дороги является

сотрудничество с Международным Союзом

железных дорог (МСЖД). Участие специалистов

дороги в Миссии «Восток-Запад»,

Интеграционной группе железных дорог

СНГ и Балтии с шириной колеи 1520 мм,

Миссии высоких скоростей «Зона Восток»

по проблемам развития скоростного и

высокоскоростного движения, а также в

других руководящих и исполнительных

органах МСЖД создает предпосылки для

дальнейшей интеграции Белорусской

железной дороги в общеевропейскую

транспортную сеть и повышения

конкурентоспособности железнодорожного

транспорта в евроазиатском

сообщении.

Белорусская железная

дорога придает важное значение

сотрудничеству с Экономической и

социальной комиссией для стран Азии и

Тихоокеанского региона Организации

Объединенных наций в части организации

демонстрационных поездов из Китая,

Кореи, Японии в страны Восточной и

Западной Европы.

Являясь членом

Координационного Совета по Транссибирским

перевозкам с 1997 года, Белорусская

железная дорога вносит весомый вклад

в создание согласованных условий

перевозок грузов в сообщении Азия –

Европа с использованием Транссибирской

железнодорожной магистрали,

совершенствование технологий перевозок

по вышеуказанному маршруту, проведение

согласованной тарифной политики.

Авиация

В

Республике Беларусь имеется 7 международных

аэропортов: Национальный аэропорт

Минск, аэропорты Минск-1, Гомель, Гродно,

Брест, Могилев и Витебск из которых

осуществляются внутриреспубликанские

перевозки, международные регулярные

полеты в зарубежные страны, а также

чартерные пассажирские

перевозки.

Н ациональный

аэропорт Минск допущен к обеспечению

полётов по I и II категориям ИКАО и может

принять любой тип воздушного судна.

ациональный

аэропорт Минск допущен к обеспечению

полётов по I и II категориям ИКАО и может

принять любой тип воздушного судна.

Аэропорт Минск-1 предназначен для эксплуатации самолётов типа ТУ-134, ЯК-42, АН-24, ЯК-40 и классом ниже, аэропорты Гомель, Гродно, Могилев, Витебск – ИЛ-76, ТУ-154, В-737, В-757 и классом ниже, аэропорт Брест – АН-124 («Руслан»), ИЛ-76, ТУ-154, А-310-300, В-767-200 и классом ниже. Белорусские авиаперевозчики представлены тремя авиакомпаниями: РУП «Национальная авиакомпания «Белавиа», РАУП «Аэропорт Гомельавиа», ОАО «Авиакомпания Трансавиаэкспорт». Первые две из них специализируются на пассажирских авиаперевозках, авиакомпания Трансавиаэкспорт занимает доминирующее положение на рынке грузовых авиаперевозок. РУП «Национальная авиакомпания «Белавиа» является основным авиационным пассажирским перевозчиком Республики Беларусь, осуществляющим регулярные и нерегулярные (чартерные) международные полеты. Авиакомпания «Белавиа» является членом Международной ассоциации перевозчиков (ИАТА), объединяющей более 220 авиакомпаний мира. В настоящее время парк воздушных судов авиакомпании состоит из самолетов Боинг 737-500, ТУ-154М, ТУ-154Б, АН-24, ЯК-40. Основным перевозчиком, выполняющим наравне с международными внутриреспубликанские перевозки, является РАУП «Аэропорт Гомельавиа». Авиакомпания осуществляет регулярные ежедневные полеты между Гомелем и Минском, а также связывает регулярным воздушным сообщением столицу республики, областные центры Гомель, Годно и Брест с г. Калининградом Российской Федерации. Частота полетов между Калининградом и городами Беларуси регулируется существующим спросом на авиаперевозки. Авиакомпания «Трансавиаэкспорт» является эксплуатантом воздушных судов типа Ил-76ТД, предназначенных для перевозки крупногабаритных грузов общим весом до 45 тонн и объемом до 190 м3. В настоящее время грузовые перевозки авиакомпания осуществляет 10-ю воздушными судами Ил-76ТД, из них 2 самолета зарезервированы для работы по перевозке грузов в/из территории Республики Беларусь, с учетом имеющейся потребности рынка Республики Беларусь, а также необходимости выполнения специальных рейсов, вызванных возникновением форс-мажорных обстоятельств. Столица нашей республики связана регулярным воздушным сообщением со столицами и крупными промышленными и курортными городами государств СНГ, столицами, крупными промышленными и туристическими центрами государств Западной Европы, Ближнего Востока, куда в общей сложности выполняется около 30 рейсов. На основе коммерческих соглашений Национальная авиакомпания «Белавиа» через Шеннон, Варшаву, Вену, Прагу осуществляет отправку пассажиров в США (Нью-Йорк, Бостон, Чикаго) и Канаду (Монреаль и Торонто) и в ряд других городов мира. Через Беларусь летают более 1000 авиакомпаний мира из 96 стран и из года в год их число увеличивается. К тому же все семь аэродромов республики имеют допуск к обслуживанию международных полетов.

Проводится постоянная работа по освоению новых направлений для осуществления регулярного сообщения в пункты ближнего и дальнего зарубежья транзитом через Республики Беларусь. Национальная авиакомпания «Белавиа» активно проводит маркетинговые исследования, направленные на разработку удобных стыковок через «Национальный аэропорт Минск» и создание конкурентоспособных сквозных тарифов для пассажиров.

Регулярное введение дополнительных воздушных трасс увеличивает пропускную способность воздушного пространства Республики Беларусь и расширяет его транзитные возможности. Высокая политическая и экономическая стабильность в республике, последовательная политика Правительства Республики Беларусь по защите национального рынка авиаперевозок (в том числе отсутствие авиакомпаний-дискаунтеров) делают особо привлекательной возможность выполнения регулярных

полетов

в нашу страну.

Морской

и речной транспорт

Водный

транспорт, являясь составной частью

транспортного комплекса Республики

Беларусь, обеспечивает перевозки грузов

и пассажиров на внутренних водных путях

протяженностью около 2,0 тысяч километров

в приречные пункты и переработку грузов

в 10 речных портах, расположенных в

бассейнах судоходных рек республики:

Припять, Днепр, Сож, Березина, Неман,

Западная Двина. По территории республики

проходит водный путь, включенный в

состав Европейских внутренних водных

путей - система Буг – Днепро-Бугский

канал - Припять – Днепр – с выходом в

Чёрное море. По этой водной артерии

Беларусь экспортирует калийные

удобрения. Речные порты Гомель, Бобруйск,

Мозырь имеют железнодорожные подъездные

пути и приспособлены для обработки

грузов, следующих в смешанном сообщении.

Портовое хозяйство оснащено

высокопроизводительными плавучими и

портальными кранами, грузовыми

механизированными линиями скоростной

обработки судов.

Р ечной

флот Беларуси сегодня – это скоростные

пассажирские суда на подводных крыльях,

прогулочные суда пригородных линий,

высокоманёвренный буксирный флот,

несамоходные грузовые суда и суда

специального назначения.

Республика

Беларусь, являясь внутриконтинентальным

государством, создает собственный

морской торговый флот и осваивает новые

грузопотоки экспортных грузов в страны

дальнего зарубежья.

В соответствии

с «Программой развития внутреннего

водного и морского транспорта до 2010

года, утвержденной Постановлением

Совета Министров Республики Беларусь

от 26.03.2003 № 407, приобретение морских

судов планируется осуществить за счет

кредитов банков.

Министерством

уделяется большое внимание созданию

нормативной правовой базы функционирования

транспортного комплекса. За последнее

время разработано значительное

количество нормативных правовых актов

различного уровня, в том числе:

Законы

Республики Беларусь «Об автомобильном

транспорте и автомобильных перевозках»,

«О дорожном движении», «Об автомобильных

дорогах и дорожной деятельности», "О

транспортно-экспедиционной

деятельности";

Указы

Президента Республики Беларусь от 17

июля 2006 г. № 462 "О допустимых весовых

и габаритных параметрах автомобильных

транспортных средств, проезжающих по

автомобильным дорогам общего пользования

Республики Беларусь, и ставках платы

за проезд тяжеловесных и крупногабаритных

автомобильных транспортных средств",

от 17 июля 2006 г. № 463 "Об установлении

сбора за выдачу разрешений на проезд

автомобильных транспортных средств

Республики Беларусь по территориям

иностранных государств", от 28 августа

2006г. № 536 "О ставках сбора за проезд

и условиях проезда автомобильных

транспортных средств иностранных

государств по дорогам общего пользования

Республики Беларусь" и

другие;

постановления Совета

Министров Республики Беларусь от 12

января 2006г. № 32 "Об утверждении

Положения о порядке проведения

государственного технического осмотра

транспортных средств и их допуска к

участию в дорожном движении", от 6

апреля 2006г.№ 468 "Об утверждении

Программы "Дороги Беларуси" на

2006 - 2015 годы", от 14 июня 2006 г. № 757 "Об

утверждении Концепции обеспечения

безопасности дорожного движения в

Республике Беларусь", от 30 декабря

2006 г. № 1766 "Об утверждении Правил

транспортно-экспедиционной деятельности"

и другие.

ечной

флот Беларуси сегодня – это скоростные

пассажирские суда на подводных крыльях,

прогулочные суда пригородных линий,

высокоманёвренный буксирный флот,

несамоходные грузовые суда и суда

специального назначения.

Республика

Беларусь, являясь внутриконтинентальным

государством, создает собственный

морской торговый флот и осваивает новые

грузопотоки экспортных грузов в страны

дальнего зарубежья.

В соответствии

с «Программой развития внутреннего

водного и морского транспорта до 2010

года, утвержденной Постановлением

Совета Министров Республики Беларусь

от 26.03.2003 № 407, приобретение морских

судов планируется осуществить за счет

кредитов банков.

Министерством

уделяется большое внимание созданию

нормативной правовой базы функционирования

транспортного комплекса. За последнее

время разработано значительное

количество нормативных правовых актов

различного уровня, в том числе:

Законы

Республики Беларусь «Об автомобильном

транспорте и автомобильных перевозках»,

«О дорожном движении», «Об автомобильных

дорогах и дорожной деятельности», "О

транспортно-экспедиционной

деятельности";

Указы

Президента Республики Беларусь от 17

июля 2006 г. № 462 "О допустимых весовых

и габаритных параметрах автомобильных

транспортных средств, проезжающих по

автомобильным дорогам общего пользования

Республики Беларусь, и ставках платы

за проезд тяжеловесных и крупногабаритных

автомобильных транспортных средств",

от 17 июля 2006 г. № 463 "Об установлении

сбора за выдачу разрешений на проезд

автомобильных транспортных средств

Республики Беларусь по территориям

иностранных государств", от 28 августа

2006г. № 536 "О ставках сбора за проезд

и условиях проезда автомобильных

транспортных средств иностранных

государств по дорогам общего пользования

Республики Беларусь" и

другие;

постановления Совета

Министров Республики Беларусь от 12

января 2006г. № 32 "Об утверждении

Положения о порядке проведения

государственного технического осмотра

транспортных средств и их допуска к

участию в дорожном движении", от 6

апреля 2006г.№ 468 "Об утверждении

Программы "Дороги Беларуси" на

2006 - 2015 годы", от 14 июня 2006 г. № 757 "Об

утверждении Концепции обеспечения

безопасности дорожного движения в

Республике Беларусь", от 30 декабря

2006 г. № 1766 "Об утверждении Правил

транспортно-экспедиционной деятельности"

и другие.

Международное

сотрудничество

М инистерство

транспорта и коммуникаций осуществляет

содействие повышению эффективности

работы в области транспортной

деятельности, росту конкурентоспособности

белорусских перевозчиков на рынке

транспортных услуг и развитию экспорта,

обеспечивает развитие международного

сотрудничества и внешнеэкономических

связей по вопросам, отнесенным к

компетенции Минтранса, проведение

единой государственной политики в

области транспортно-экспедиционной

деятельности, развитие и совершенствование

транспортно-экспедиционных услуг,

транспортной логистики в целях

оптимизации перевозок внешнеторговых

грузов. Эффективному решению данных

задач способствует взаимодействие

Министерства транспорта и коммуникаций

и национальных ассоциаций перевозчиков

БАМАП и экспедиторов БАМЭ.

Активно

сотрудничает Минтранс с международными

правительственными (КВТ ЕЭК ООН, ЕКМТ,

ЕК ЕС, КТС СНГ, МСД СНГ, ЕврАзЭС) и

неправительственными (IRU, FIATA) организациями,

является участником основных международных

конвенций и соглашений, регулирующих

международные автомобильные перевозки

грузов и пассажиров.

Республикой

Беларусь заключены двусторонние

соглашения с 42 государствами, а с 48

государствами производится обмен

разрешениями, дающими право белорусским

перевозчикам на осуществление

международных перевозок по территории

этих государств.

В результате

проводимой Министерством транспорта

и коммуникаций продуманной и

целенаправленной политики в области

транспортного комплекса постоянно

совершенствуются и развиваются условия

для его эффективного развития,

привлекательности нашей территории и

законодательства для участников

международной транспортной системы.

инистерство

транспорта и коммуникаций осуществляет

содействие повышению эффективности

работы в области транспортной

деятельности, росту конкурентоспособности

белорусских перевозчиков на рынке

транспортных услуг и развитию экспорта,

обеспечивает развитие международного

сотрудничества и внешнеэкономических

связей по вопросам, отнесенным к

компетенции Минтранса, проведение

единой государственной политики в

области транспортно-экспедиционной

деятельности, развитие и совершенствование

транспортно-экспедиционных услуг,

транспортной логистики в целях

оптимизации перевозок внешнеторговых

грузов. Эффективному решению данных

задач способствует взаимодействие

Министерства транспорта и коммуникаций

и национальных ассоциаций перевозчиков

БАМАП и экспедиторов БАМЭ.

Активно

сотрудничает Минтранс с международными

правительственными (КВТ ЕЭК ООН, ЕКМТ,

ЕК ЕС, КТС СНГ, МСД СНГ, ЕврАзЭС) и

неправительственными (IRU, FIATA) организациями,

является участником основных международных

конвенций и соглашений, регулирующих

международные автомобильные перевозки

грузов и пассажиров.

Республикой

Беларусь заключены двусторонние

соглашения с 42 государствами, а с 48

государствами производится обмен

разрешениями, дающими право белорусским

перевозчикам на осуществление

международных перевозок по территории

этих государств.

В результате

проводимой Министерством транспорта

и коммуникаций продуманной и

целенаправленной политики в области

транспортного комплекса постоянно

совершенствуются и развиваются условия

для его эффективного развития,

привлекательности нашей территории и

законодательства для участников

международной транспортной системы.

Ответ: торговые отношения с соседними странами

То, что экономика Беларуси в значительной степени ориентирована на страны бывшего СССР, пожалуй, является широко извест ным фактом. Тенденция 1995-2005 гг. демонстрирует рост географии внешней торговли Республики Беларусь. Тем не менее, доля стран СНГ в общем объёме хоть и сократилась с 65% (1995 г.) до 54% (2009 г.)[1] тем не менее, фактически оказывает решающее влияние и на процессы внутри Беларуси. В связи с этим стоит обратить внимание и попытаться разобраться в процессах, которые идут в области торговли Беларуси с бывшими «коллегами» по СССР. Тем более, что тут «чистая экономика» зачастую тесно переплетена с политикой и, порой, выделить какую либо одну составляющую из международных договоров достаточно сложно. Типичный пример – «интеграционные проекты» Беларуси и России. В частности, таможенный союз. Да и сотрудничество стран внутри СНГ тяжело назвать исключительно экономическим либо политическим. Для иллюстрации такого предположения читателю предлагается сравнить уровень кооперации Беларуси с соседней Украиной (которая далека от интеграционных процессов,и в которой за последние 7 лет дважды успела поменяться политическая ситуация) с сотрудничеством в рамках Таможенного Союза Беларуси, Казахстана и России (далее по тексту – Таможенный союз либо ТС).

Предыстория. Или качество и количество. Как уже сказано выше, экономика Беларуси в значительной степени зависит от успеха торговых отношений со странами, которые возникли на месте Союза Советских Социалистических Республик (СССР). По данным Национального Статистического Комитета Республики Беларусь (далее по тексту – БелСТАТ) доля стран СНГ в общем объёме внешней торговли составляла 64,7% или 6,704 млрд. долларов. И в этом объёме более 76,8% приходилось на РФ (или 49,7% от общего объёма торговли Беларуси). За последние 15 лет общий объём внешней торговли в абсолютных цифрах вырос почти в 5 раз. Доля стран СНГ сократилась на 10%. Для иллюстрации приведу небольшую таблицу:

|

|

1995 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

|

Общий объём торговли, млн. долларов |

10367 |

15972 |

15737 |

17113 |

21504 |

30265 |

32687 |

42085 |

52968 |

71952 |

49873 |

|

Доля стран СНГ, % |

64,67 |

65,55 |

65,39 |

62,40 |

62,70 |

63,44 |

55,69 |

54,94 |

57,09 |

56,03 |

55,22 |

|

Доля РФ в торговом обороте со странами СНГ, % |

76,82 |

88,98 |

91,35 |

92,70 |

92,57 |

92,20 |

86,99 |

86,26 |

86,27 |

84,48 |

85,13 |

|

Доля РФ в общем объёме внешней торговли Беларуси, % |

49,68 |

58,32 |

59,74 |

57,84 |

58,05 |

58,50 |

48,44 |

47,39 |

49,24 |

47,34 |

47,01 |

Как видно из данной таблицы, Российская Федерация с одной стороны постепенно теряет свои позиции в доле белорусской внешней торговли. Но одновременно с этим, остаётся фактически основным партнёром на просторах СНГ. В то же время, если обратить внимание на таблицу 2, становится очевидным другой факт. А именно то, что остальные страны СНГ всё больше рассматриваются Беларусью не как источник товаров/услуг, а лишь в качестве рынков сбыта белорусской продукции.

|

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

|

СНГ всего |

10469 |

10291 |

10679 |

13484 |

19201 |

18202 |

23121 |

30237 |

40317 |

27540 |

|

РФ всего |

9315 |

9401 |

9899 |

12482 |

17704 |

15834 |

19944 |

26084 |

34059 |

23444 |

|

экспорт |

3710 |

3963 |

3977 |

4880 |

6485 |

5716 |

6845 |

8879 |

10552 |

6718 |

|

импорт |

5605 |

5438 |

5922 |

7602 |

11219 |

10118 |

13099 |

17205 |

23507 |

16726 |

|

Сальдо |

-1895 |

-1475 |

-1945 |

-2722 |

-4734 |

-4402 |

-6254 |

-8326 |

-12955 |

-10008 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Украина всего |

900,3 |

699,2 |

562,3 |

705,6 |

1084,8 |

1801,7 |

2457,7 |

3004,1 |

4893 |

2981,5 |

|

экспорт |

559,7 |

421,8 |

271,6 |

343,5 |

539,8 |

907,8 |

1234 |

1469,8 |

2777,9 |

1691,5 |

|

импорт |

340,6 |

277,4 |

290,7 |

362,1 |

545 |

893,9 |

1223,7 |

1534,3 |

2115,1 |

1290 |

|

Сальдо |

219,1 |

144,4 |

-19,1 |

-18,6 |

-5,2 |

13,9 |

10,3 |

-64,5 |

662,8 |

401,5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Остальные страны СНГ всего |

253,7 |

190,8 |

217,7 |

296,4 |

412,2 |

566,3 |

719,3 |

1148,9 |

1365 |

1114,5 |

|

экспорт |

129,3 |

109,2 |

135,4 |

211,5 |

293,2 |

436,2 |

530 |

872,2 |

1030,1 |

906,5 |

|

импорт |

124,4 |

81,6 |

82,3 |

84,9 |

119 |

130,1 |

189,3 |

276,7 |

334,9 |

208 |

|

Сальдо |

4,9 |

27,6 |

53,1 |

126,6 |

174,2 |

306,1 |

340,7 |

595,5 |

695,2 |

698,5 |

Так, например, с 2000 года экспорт в страны содружества (за исключением РФ и Украины) вырос в абсолютном выражении в 7 раз. В то время как импорт всего в 1,67 раза. Исключение, как подчёркивалось выше и как видно из таблицы, составляют 2 государства. Это Украина и Российская Федерация. Две страны, которые граничат с Беларусью, входят в десятку крупнейших торговых партнёров РБ. Но отношения с каждой из этих стран строятся по абсолютно разным схемам. С Украиной – довольно агрессивная политика Беларуси по увеличению доли своих товаров на рынке этого государства. С Российской Федерацией – попытки использования различных политико-экономических интеграционных моделей – от «Союзного государства» до Таможенного Союза. Тем интересней сравнить специфику сотрудничества Республики Беларусь с ними. Особенно, учитывая фактор, что в обоих случаях политика оказывает серьёзное влияние на экономические процессы. Начнём с Украины.

Такие разные, но такие близкие Украина традиционно была одним из основных экономических партнёров Беларуси. Однако, начиная с 1993 года, оживление взаимной торговли, на которое рассчитывали некоторые экономисты, не происходило. Взаимодействие шло скорее по старым советским схемам, разработанным ещё в начале 80-х годов. Дополнительные трудности накладывали непростая экономическая ситуация и определённые политические проблемы. Среди основных можно назвать долг украинских предприятий за поставленную продукцию в размере 130-135 млн долларов (по различным оценкам). Данный долг сформировался в 1992-1994 годах во время перехода стран на национальные валюты. Политические противоречия, в свою очередь, были более существенны. Если Беларусь активно участвовала в интеграционных процессах в рамках Содружества Независимых Государств (СНГ), то Украина даже не ратифицировала Устав СНГ и де-юре не является членом этого образования. Кроме того, традиционно сильные позиции правых и национально-ориентированных партий в Украине и их взаимодействие с белорусской оппозицией всерьёз беспокоили официальный Минск. Стоит вспомнить проблему государственной границы – подписанный в 1997 году межгосударственный договор о демаркации белорусско-украинской границы не ратифицировался РБ до окончания урегулирования вопроса внешнего долга. Вместе с тем позиция Кремля, особенно в первой пятилетке 21 века, заключалась в как можно большей привязке белорусской экономики к российской. Не удивительно, что на этом фоне Беларусь не рассматривала Украину даже как серьёзный рынок сбыта своей продукции. Об этом свидетельствуют, в том числе, и статистические данные, приведённые в таблице 2, – в 2000 – 2005 гг. доля Украины в общем торговом обороте со странами СНГ сократилась с 10 до 6,5%. Баланс взаимной торговли был близок к нулю. Причём в 2004-2005 гг. в структуре белорусского экспорта более 70% занимали нефтепродукты. То есть, Беларусь перерабатывала относительно дешёвую российскую нефть и продавала нефтепродукты Украине. Первые попытки разморозить взаимоотношения предпринимались в 2003 году. Тогда Украина и Беларусь подписали двусторонний протокол, в соответствии с которым был определен объем финансовых обязательств Украины на уровне 134 млн долл. Украинская сторона в ноябре 2003 г. предлагала Беларуси на 80% погасить задолженность путем обустройства границ и строительства пограничных переходов. Однако данная схема так и не была реализована. Впоследствии, учитывая события в Украинской политике 2004-2005 гг. и боязнь «оранжевого сценария» в Беларуси, вполне логично было предположить, что экономические контакты с южным соседом будут и далее развиваться скорее по инерции (остатки советских схем + взаимодействие на уровне относительно небольших компаний). Тем не менее, подчёркнутое «неучастие» Украины в белорусских президентских выборах 2006 года дало основания для активизации контактов. Украинский бизнес начинает приходить в Беларусь. Так, уже в августе 2007 года, 100% (без золотой акции и других вариантов контроля правительства РБ) акций «Атом-банк» продаётся группе компаний «Дельта» украинского бизнесмена Николая Лагуна[2]. Показательно, что Лагун, хоть и не входит в ТОП-10 самых богатых украинцев в то время активнейшим образом сотрудничал с олигархами Валерием Хорошковским и Дмитрием Фирташем, – одними из спонсоров политических кампаний В. Ющенко в 2007-2008 гг. Таким образом, приход «Дельты» можно было расценивать, скорее, как сигнал и своеобразную проверку возможностей. Проверка прошла успешно, и сигнал был понят обеими сторонами. Тем более, что - уже в момент оформления сделки - руководство РБ начало серьёзно планировать привлечение «нероссийских» инвестиций в экономику с целью, в том числе, и «уравновесить русское влияние». О некоторых аспектах данной политики писалось немного ранее. Обратим теперь внимание на следующие шаги. В конце того же 2007 года правительство Беларуси заявило о желании продать акции государственного мобильного оператора БЕСТ. Возможностью покупки заинтересовалась турецкая компания Turkcell[3]. Инвестиции, на первый взгляд, не имеют отношения к Украине. Но не стоит забывать, что бренд « life:)», который появился в Беларуси после покупки, есть ничто иное как совместное владение богатейшего украинца Рината Ахметова (компания СКМ – 45,2% акций) и турецкого оператора сотовой связи (54,8%)[4]. На этом фоне активизируются и политические контакты. В том же августе 2007 года посол Украины в Беларуси заявил о подготовке встречи президентов двух стран «в ближайшее время»[5 Правда, дата встречи согласовывалась исходя из внутриполитической ситуации в Украине («демократическому» президенту Ющенко было крайне невыгодно демонстрировать потепление отношений с «диктаторским режимом» Лукашенко). Тем не менее, фактические контакты на высшем уровне нашли своё отражение в информационной политике двух стран. Начиная с 2008 года, государственные СМИ Беларуси воздерживаются от резкой критики внутренней политики Украины. Украинские (особенно подконтрольные БЮТ, НУНС и, как ни парадоксально, ПР), в свою очередь, значительно уменьшают частоту упоминаний Беларуси в новостях. На этом фоне Беларусь проводит фактически первую успешную PR кампанию страны и отечественных продуктов за рубежом. За деньги посольства РБ в Украине на страницах наиболее влиятельных СМИ в 2008-2010 гг. были опубликованы несколько качественных материалов. Активизировалась работа с диаспорой. Особенно с предпринимателями, белорусами по национальности. Не обошли вниманием и основных игроков на Украинском рынке. Причём, белорусская сторона активно использовала разногласия среди бизнесменов-спонсоров различных политических групп. Так, например, начало экспорта в Украину белорусских шин в 2008 году совпало с очередным охлаждением отношений Ющенко и Тимошенко. Учитывая, что владелец украинского производителя шин ЗАО «Россава» - К. Жеваго – основной спонсор БЮТ, запуск - по инициативе президента - белорусских конкурентов на внутренний рынок был своеобразным «подарком» для Леди Ю. О том, что подарок оказался эффективным и сильно ударил по шинному бизнесу Жеваго, свидетельствует уже тот факт, что уже в конце 2008 года «Россава» вынуждена была обратиться в межведомственную комиссию по международной торговле с просьбой начать антимонопольное расследование. Которое и было начато с января 2009 года.[6]. Аналогичная ситуация сложилась и в сфере продуктов питания. Уже в 2008 году украинские СМИ сообщили, что импорт белорусского масла в Украину вырос более чем в 100 (!!!!) раз[7]. Масло и шины - не единственные «новые товарные группы» на украинском рынке. За 2008-2010 годы Беларусь значительно изменила структуру своего экспорта в страну-соседку. Так, по результатам 2010 года, доля нефтепродуктов упала (при увеличении абсолютных объёмов) до 58,6%. Среди остальных товарных групп наиболее значительные объёмы поставок зафиксированы по «шинам и покрышкам» ($ 54,7 млн.), масло, сахар и др. продукты питания ($ 97,67 млн.), трактора и автотранспорт ($ 181,22 млн.). Среди новых позиций – стройматериалы и, в частности, шифер, продукция химпрома: изделия из пластмассы, полимеры и др. (общий объём $ 157,37 млн. или 6,13% от всего экспорта)[8]. Результат выход на положительное сальдо торговли товарами и услугами на уровне $ 600 млн. уже по результатам «кризисного» 2008 года. Украина – едва ли не единственное государство в мире (за исключением разве что Нидерландов, через которые осуществляется перевалка нефтепродуктов), с которым у нашей страны положительное сальдо внешней торговли, измеряемое девятизначной цифрой[9]. На фоне 64 млн. баланса в 2007 году рост впечатляющий. И такая тенденция сохраняется и на 2011 год. Например, по продуктам питания: в феврале 2011 Украина заявила о желании и готовности импортировать 6 тысяч тонн сухого обезжиренного молока и 18 тысяч тонн сливочного масла[10]. Даже по конфликтным позициям, таким как шины, белорусская дипломатия удачно сыграла на тех же разногласиях в правящих группах в Украине. Как известно, Юлия Тимошенко не стала президентом Украины. И бизнес - интересы спонсора её политической силы, естественно, перестали быть приоритетом работы нового правительства. В результате в 2011 году было остановлено антидемпинговое расследование в отношении белорусских шин в связи с тем, что «ситуація на внутрішньому ринку України змінилася таким чином,що національні інтереси не потребують застосування антидемпінгових заходів»[11] . Правда, Беларусь согласилась до 31 декабря 2012 года квотировать экспорт шин в Украину. Согласно постановлению № 1607 от 1 ноября Совета министров Республики Беларусь, текстом которого располагает агентство "Интерфакс-Украина", установлено ограничение на экспорт в Украину шин в 2010 году на уровне не более 450 тыс. штук, в 2011 году не более 575 тыс. шин, и в 2012 году – не более 650 тыс. шин[12]. Но: объём 450 тысяч штук (квота на 2010 год) БОЛЬШЕ объёмов поставок данного типа товаров за период проведения расследования. Фактически, белорусское правительство остановило принятие антидемпинговых мер при увеличении объёмов поставок.

Политика и ещё раз политика Но самое интересное наблюдалось в политической области, где потепление отношений было связано с серьёзными инфраструктурными проектами. Как известно, начав в 2008 году прямые контакты с А. Лукашенко, Виктор Ющенко преподнёс это как возможность «приблизить» Беларусь к программам сотрудничества с ЕС и программе «Восточное партнёрство» в частности. Именно данная тема была озвучена как главная на встрече. Однако обсуждались и другие, более «приземлённые» вопросы. В частности, транзит нефти (Беларусь уже в 2008 году вышла на переговоры о конкретных объёмах поставок нефти из Венесуэлы), торговля нефтепродуктами на Украинском рынке, транзит электроэнергии. В обмен на соглашение о госгранице Украина подтвердила наличие госдолга в размере 134 млн. долларов. И предложила довольно оригинальный вариант погашение части суммы. А именно – продажа Беларуси электроэнергии со значительным дисконтом с дальнейшей перепродажей её (уже Беларусью) в Прибалтику. Однако данная схема осталась нереализованной в связи с разногласиями в цене, "Белоруссия покупает электроэнергию по цене оптового рынка. Это очень дешево, и они получают хорошую прибыль от реэкспорта. Но они хотели брать еще дешевле. А мы не можем предоставить дополнительную скидку из-за ограничений, которые накладывает законодательство",- приводит цитату одного из участников переговоров РБК-Украина[13]. Зато в остальных областях наметился значительный сдвиг. По приходу первых танкеров с венесуэльской нефтью в Украинские порты встал вопрос о транзите данного ресурса в Беларусь через сеть нефтепроводов. Украинская сторона, дав вначале согласие на такую схему и предложив производить зачёт части транзита в погашение госдолга, уже в июле 2010 года «дала задний ход». Такую позицию аналитики связывали, в первую очередь, с давлением России. РФ серьёзно опасалась и опасается появления альтернативных источников поставок нефти и газа в страны бывшего СССР. Транснефть, которая использовала нефтепровод Одесса-Броды, всячески препятствовала даже пробной прокачке, заявляя, что такая схема поставит под удар поставку российской нефти на Балканы. Одновременно с этим Украинский МИД в очередной раз заявил про возможность пересмотра суммы долга. Дальнейшие события развивались весьма интересно. Вначале Беларусь заявила про переговоры с Литвой и Эстонией о перекачке нефти. Объявляется о заключении соглашения с Литовской республикой о транзите 1,75 млн. баррелей в год[14]. Через 4 дня латвийское правительство заявляет о своём желании помочь Беларуси в транзите[15] Практически в это же время происходит визит Уго Чавеса в Москву, Минск и Киев. Руководитель Венесуэлы заявляет о гарантированных поставках нефти в Беларусь. И на этом фоне официальный Минск фактически ставит ультиматум Киеву. Или реализовать соглашение по нефтепроводу «Одесса-Броды», или лишиться денег за транзит в принципе. Результат – пробная прокачка нефти на Мозырьский НПЗ произведена уже через месяц (в ноябре 2010) после данных событий. А активные протесты российской «Транснефти» встречают ответ из уст президента Украины о том, что данный проект «дело Беларуси и Украины». Не менее интересен вопрос торговли нефтепродуктами. До 2008 года значительная часть топлива поставлялась в Украину по серым или «давальческим схемам». Кроме того, доля «готового продукта» - то есть бензина или дизтоплива - в объёмах торговли составляла не более 60%. Остальное – нефтепродукты светлых фракций, то есть, полуфабрикаты. Из них с помощью присадок, а не перегонки, изготавливали «украинский бензин» и «дизтопливо»,которые впоследствии продавались на Украинском рынке. Ситуация изменилась в том же 2010 году. Именно тогда «Беларусьнефть» создала СП «Беларусьнефть-Украина» для продажи нефтепродуктов производства Мозырьского НПЗ и «Нафтана» на рынке этой страны. Результат не оставил себя ждать – по результатам 2010 года доля «готовой продукции», поставленной на рынок Украины, выросла, как минимум, на 30%. Достаточно сказать, что за 2010 год на украинский рынок было поставлено 2182813 тонн нефтепродуктов (рост по сравнению с 2008 – в три раза!!![16]). На 2011 год обсуждается вопрос о приоритетных поставках белорусского топлива на АЗС приграничных территорий. То есть, белорусская компания фактически выходит и на розничный рынок нефтепродуктов.

А в чём же интерес Украины? Действительно, скатывание в «минус» во внешней торговле, на первый взгляд, не особо выгодно Украине как государству. Однако, как уже указывалось выше, в этой стране зачастую в конфликте государственных интересов и интересов определённых бизнес-групп побеждают последние. Кроме того, белорусское правительство достаточно неплохо научилось балансировать на конфликте интересов партнёров. Одна игра на оси Европа-Россия 2008-2010 гг. того стоит. Поэтому, действуя в привычной среде, отечественные экономисты весьма успешно используют «перманентную войну» политико-финансовых кланов соседней страны. Другой аспект – исключительно финансовый и, возможно, заслуживающий отдельного рассмотрения. А именно «серые» схемы взаимной торговли. Для иллюстрации приведу сравнительную таблицу платёжных балансов Беларуси и Украины на основании данных Национальных банков обеих стран.

|

ГОД |

БЕЛСТАТ (+НБ РБ) |

У Украинский стат. Комитет (+ НБУ) |

РАЗНИЦА (белорусские показатели - украинские | ||||||

|

|

экспорт |

импорт |

сальдо |

экспорт |

импорт |

сальдо |

экспорт |

импорт |

сальдо |

|

2005 |

907800 |

893900 |

13900 |

939900 |

891100 |

48800 |

-32100 |

2800 |

-34900 |

|

2006 |

1234000 |

1223700 |

10300 |

1255100 |

1222700 |

32400 |

-21100 |

1000 |

-22100 |

|

2007 |

1469800 |

1534300 |

-64500 |

1445400 |

1561700 |

-116300 |

24400 |

-27400 |

51800 |

|

2008 |

2777900 |

2115100 |

662800 |

2809800 |

2105400 |

704400 |

-31900 |

9700 |

-41600 |

|

2009 |

1693100 |

1289400 |

403700 |

1692900 |

1259100 |

433800 |

200 |

30300 |

-30100 |

|

2010 |

2583100 |

1900600 |

682500 |

2567589 |

1899198 |

668390,6 |

15511,3 |

1401,9 |

14109,4 |

По идее, в случае взаимной торговли, платёжный баланс у двух органов статистики и национальных банков должен совпадать до нескольких тысяч долларов (возможная погрешность на разнице курсов – часть товаров продаётся за национальные валюты). Но, начиная с 2007 года размер «нестыковок» увеличивается до 40-42 млн. долларов ежегодно. Это – так называемые «серые» схемы. И если объём подобных сделок в нефтяной отрасли сократился практически до нуля, то сохранение порядка «разницы расчётов» свидетельствует лишь только о росте «теневых схем» в других категориях товаров. Тем не менее, можно констатировать, что Республика Беларусь в области экономического сотрудничества с Украиной достаточно цинично, но грамотно и эффективно использовала особенности украинской политики и экономики. Что, и нашло подтверждение в виде более чем полумиллиардной ежегодной прибыли.

Теперь

о «братских странах». И, в частности, о

таможенном союзе

Российская

Федерация – один из основных торговых

партнёров Республики Беларусь. Достаточно

сказать, что экспорт в Россию от всего

объёма внешней торговли Беларуси хоть

и сокращается на протяжении последних

лет, но всё равно не опускается ниже

показателя 47%. Россия – монопольный

поставщик природного газа и до недавнего

времени нефтепродуктов. На долю

минеральных продуктов (в первую очередь

нефти и газа) приходится более 58%

российского импорта. Причём за 2010 год

этот показатель сократился на 6% (в 2009

– 65%)[17].

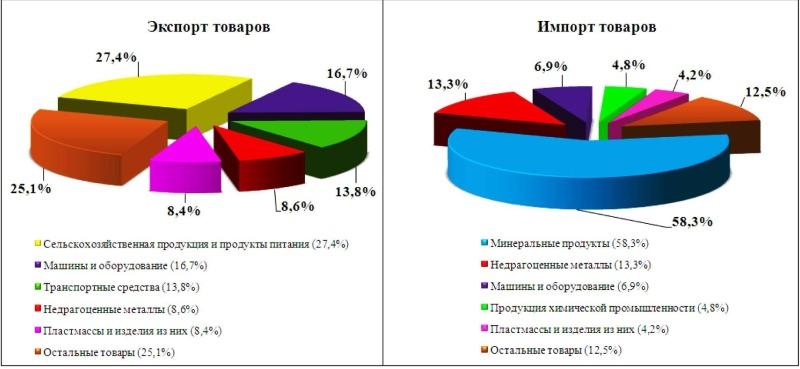

Более

подробно информация дана в диаграмме

1 – структура экспорта и импорта товаров

(отчёт Национального Банка Республики

Беларусь) [18].

Стоит

заметить, что Россия является одним из

основных кредиторов Беларуси. А

Российские инвестиции по своим объёмам

достигают 70% от общего количества прямых

иностранных инвестиций в белорусскую

экономику[19].

Тем

не менее, выделить чисто экономические

аспекты взаимодействия двух стран

достаточно тяжело. Причина – активное

участие Республики Беларусь в политических

проектах и интеграционных процессах.

Так, Беларусь и Россия создали так

называемое «Союзное государство»,

взаимодействие в котором регулирует

значительную часть, в том числе, и

экономических вопросов. Аналогичная

ситуация и с СНГ, и с другими

образованиями. В том числе, с так

называемым «первым таможенном союзом»,

который в данный момент трансформировался

в ЕврАзЭС (Еще в 1995 году руководители

России, Беларуси, Казахстана, а чуть

позже — Кыргызстана, Узбекистана и

Таджикистана, подписали первый договор

о создании Таможенного союза, который

впоследствии трансформировался

в ЕврАзЭС[20]).

Вся

эта группа международных договоров

достаточно полно регламентировала

вопросы совместной торговли и, в том

числе, таможенные режимы. Правда, не

обходилось и без конфликтных ситуаций.

Так, например, один из основных источников

финансирования белорусской экономики

– переработка нефти. Начиная с 2001 года,

Беларусь фактически не платила экспортные

пошлины за поставляемую Россией нефть

и, перерабатывая её, продавала

нефтепродукты на рынках третьих стран.

Упрощённый таможенный же режим между

РФ и РБ действует, по крайней мере, с

2004 года.

Это

позволяло Беларуси активно зарабатывать

на функции страны - посредника как при

экспорте, так и при импорте российских

товаров. С другой стороны, данная

ситуация на фоне благоприятных цен на

нефть не особо беспокоила Кремль.

«Покупка политической лояльности» -

давний метод, применяемый ещё со времён

Российской Империи. К слову, Минск

также преуспел в развитии схемы «лозунги

в обмен на нефть и деньги», выторговав

для себя существенные скидки на

углеводороды и получив относительно

свободный выход для своих товаров на

российский рынок.

Ситуация

начала меняться в 2007 году, когда между

Беларусью, Казахстаном и Россией были

подписаны очередные соглашения о

создании единой таможенной территории

и формировании таможенного союза. Для

Беларуси данный комплекс соглашений

по началу воспринимался лишь как

очередное подписание «интеграционных

деклараций» с отдалённой перспективой

реализации. Инициатор процесса –

Российская Федерация, к слову, также

не форсировала создание ТС. Причина

банальна – взаимная торговля и без

того достаточно неплохо регулировалась

двусторонними договорами и соглашениями

в рамках СНГ и ЕврАзЭС. А, учитывая

«политизированность» торговли между

РБ и РФ, для введения временных санкций

применялись далеко не рыночные механизмы.

Например, решение санитарных служб

России о запретах импорта белорусских

молочных продуктов, получившие название

«молочные войны». Учитывая, что более

90% экспорта продуктов животноводства

приходится как раз на Россию – это был

чувствительный удар по белорусской

экономике. Правительство РБ, в свою

очередь, использовало тот же факт

транзита.

Поэтому

Таможенный союз имел все перспективы

так и остаться соглашением на бумаге

(как соглашения о единой валюте Беларуси

и России 2001-2007 годов) или быть реализован

через 5-10 лет. Имел бы, если бы не несколько

факторов, которые можно условно разделить

на внешние и внутренние (внутри бывшего

СССР).

Стоит

заметить, что Россия является одним из

основных кредиторов Беларуси. А

Российские инвестиции по своим объёмам

достигают 70% от общего количества прямых

иностранных инвестиций в белорусскую

экономику[19].

Тем

не менее, выделить чисто экономические

аспекты взаимодействия двух стран

достаточно тяжело. Причина – активное

участие Республики Беларусь в политических

проектах и интеграционных процессах.

Так, Беларусь и Россия создали так

называемое «Союзное государство»,

взаимодействие в котором регулирует

значительную часть, в том числе, и

экономических вопросов. Аналогичная

ситуация и с СНГ, и с другими

образованиями. В том числе, с так

называемым «первым таможенном союзом»,

который в данный момент трансформировался

в ЕврАзЭС (Еще в 1995 году руководители

России, Беларуси, Казахстана, а чуть

позже — Кыргызстана, Узбекистана и

Таджикистана, подписали первый договор

о создании Таможенного союза, который

впоследствии трансформировался

в ЕврАзЭС[20]).

Вся

эта группа международных договоров

достаточно полно регламентировала

вопросы совместной торговли и, в том

числе, таможенные режимы. Правда, не

обходилось и без конфликтных ситуаций.

Так, например, один из основных источников

финансирования белорусской экономики

– переработка нефти. Начиная с 2001 года,

Беларусь фактически не платила экспортные

пошлины за поставляемую Россией нефть

и, перерабатывая её, продавала

нефтепродукты на рынках третьих стран.

Упрощённый таможенный же режим между

РФ и РБ действует, по крайней мере, с

2004 года.

Это

позволяло Беларуси активно зарабатывать

на функции страны - посредника как при

экспорте, так и при импорте российских

товаров. С другой стороны, данная

ситуация на фоне благоприятных цен на

нефть не особо беспокоила Кремль.

«Покупка политической лояльности» -

давний метод, применяемый ещё со времён

Российской Империи. К слову, Минск

также преуспел в развитии схемы «лозунги

в обмен на нефть и деньги», выторговав

для себя существенные скидки на

углеводороды и получив относительно

свободный выход для своих товаров на

российский рынок.

Ситуация

начала меняться в 2007 году, когда между

Беларусью, Казахстаном и Россией были

подписаны очередные соглашения о

создании единой таможенной территории

и формировании таможенного союза. Для

Беларуси данный комплекс соглашений

по началу воспринимался лишь как

очередное подписание «интеграционных

деклараций» с отдалённой перспективой

реализации. Инициатор процесса –

Российская Федерация, к слову, также

не форсировала создание ТС. Причина

банальна – взаимная торговля и без

того достаточно неплохо регулировалась

двусторонними договорами и соглашениями

в рамках СНГ и ЕврАзЭС. А, учитывая

«политизированность» торговли между

РБ и РФ, для введения временных санкций

применялись далеко не рыночные механизмы.

Например, решение санитарных служб

России о запретах импорта белорусских

молочных продуктов, получившие название

«молочные войны». Учитывая, что более

90% экспорта продуктов животноводства

приходится как раз на Россию – это был

чувствительный удар по белорусской

экономике. Правительство РБ, в свою

очередь, использовало тот же факт

транзита.

Поэтому

Таможенный союз имел все перспективы

так и остаться соглашением на бумаге

(как соглашения о единой валюте Беларуси

и России 2001-2007 годов) или быть реализован

через 5-10 лет. Имел бы, если бы не несколько

факторов, которые можно условно разделить

на внешние и внутренние (внутри бывшего

СССР).

Внешние факторы:

Мировой финансовый кризис, который достаточно сильно ударил, в том числе, и по российской экономике

Активизация на этом фоне Китая в продвижении своих товаров на внешние рынки

Уменьшение поступлений от экспорта углеводородов и попытка активного и самостоятельного выхода на внешние рынки таких стран - потенциальных экспортёров - как Казахстан, Азербайджан и Туркменистан

Активизация Беларусью, Казахстаном самостоятельных переговоров о вступлении в ВТО

Внутренние:

Указанная выше активность стран, имеющих запасы нефти и газа на рынке стран-участниц СНГ. А также проработка вариантов экспорта через грузинскую территорию (что, впрочем, после войны августа 2008 г. стало нереальным). А также проработка Беларусью альтернативных путей доставки нефти в регион.

Попытка выхода Беларуси из экономической сферы влияния РФ или, по крайней мере, уравновешивание российского капитала в экономике капиталом третьих стран (более подробно описано в «Русском вопросе» №3 за 2010 г.)

Активизация Китая по выходу на рынки Беларуси и Казахстана и инвестирование в эти экономики, в том числе, с прицелом на дальнейший свободный выход на рынок Российской Федерации.

Новая власть в Украине начала играть по апробированным Беларусью правилам «лозунги в обмен на нефть», и эта игра была выгодна Кремлю.

Реализация этих сценариев, как минимум, означала бы ослабление влияния Российской Федерации на регионы Восточной Европы и Средней Азии. И , естественно, ухудшение экономической ситуации внутри страны. Перед российским руководством встала довольно-таки сложная задача: в условиях нехватки финансовых ресурсов обеспечить расширение экономического и политического влияния на соседние страны. А также максимально воспрепятствовать Китаю в наращивании своего присутствия в экономиках постсоветских стран. Задача мало выполнимая. Но как раз тут и вспомнили соглашение о таможенном союзе. И действительно, комплекс этих договоров в большей степени регулирует вопросы импорта из третьих стран и всего только повторяет положение других межгосударственных договоров в рамках СНГ, ЕврАзЭС, Союзного государства России и Беларуси. И именно по инициативе России проработка ТС приобрела динамику. Результат – уже на конец 2009 года были готовы и согласованы основные нормы взаимодействия государств внутри нового образования. Как сообщает официальный сайт Таможенного Союза, целью его создания является «создание единой таможенной территории, в пределах которой не применяются таможенные пошлины и ограничения экономического характера, за исключением специальных защитных, антидемпинговых и компенсационных мер»[21]. Согласно подписанным договорам решения, касающиеся таможенного союза, принимаются Комиссией Таможенного Союза, где Россия имеет 57%, а Беларусь и Казахстан по 21,5%[22]. При этом решения принимаются большинством в 2/3 голосов. То есть два государства - участника вполне могут вынудить третьего пойти на уступки. Исключение – попытки Беларуси и Казахстана солидарно выступить по той или иной позиции – суммы их голосов в 43% не хватит для принятия решения. Учитывая только этот один пункт, Российская Федерация фактически усилила своё влияние на экономические процессы в Беларуси и Казахстане. Неудивительно, что следующими шагами в данном направлении стали проработка таможенных пошлин в отношении товаров из «третьих стран» и соглашения в области «определения страны происхождения товаров» и «меры нетарифного регулирования в отношении товаров третьих стран». С учётом Таможенного Кодекса Таможенного союза и других договоров уже к концу 2010 года нормативная база союза была достаточно детально проработана. Вкратце принципы функционирования союза выглядят следующим образом:

На территории трёх стран действуют унифицированные таможенные и санитарные нормы в отношении большинства товаров

Товары по территории ТС перемещаются свободно без дополнительной таможенной очистки и/или оформления

В отношении товаров из третьих стран действует согласованный режим ввоза

Tаможенные пошлины, взимаемые при импорте/экспорте товаров, делятся между бюджетами государств, в соответствии с заключенными договорами (на сегодня Беларусь получает 4,7% от сумм таможенных пошлин)

Страны согласовывают режим определения страны происхождения товаров (в том числе это касается так называемой «досборки» или «отвёрточной сборки» товаров на территории ТС).

В результате Российская Федерация получила положительные результаты как минимум в нескольких областях. А именно:

ВТО – в условиях неясности с процессом вступления России в эту организацию проблематичным выглядят и самостоятельные переговоры Беларуси и Казахстана в данной области: они самостоятельно не могут решить вопрос об изменении таможенного режима с той или иной страной-членом ВТО (43% голосов не хватает для принятия решения в рамках ТС).

выход на внешние рынки нефти и нефтепродуктов – унификация пошлин и дополнительные соглашения в данной области делают практически невозможным самостоятельное (без учёта интересов РФ) принятие решений о торговле нефтепродуктами или сырой нефтью с третьими странами. Экспортные пошлины одинаковы для всех государств ТС.

влияние Китая на рынок России и рынки стран СНГ. Соглашения о «происхождении товаров из третьих стран» делают практически невозможной «очистку» китайской продукции через «отверточную сборку» либо «приклеивание ярлыка «сделано в Беларуси/Казахстане». А создание полноценных производств – процесс долгосрочный и финансово ёмкий.

увеличение влияния на Украину – согласованные правила внешней торговли делают практически невозможными попытки Украины получить более дешёвые энергоресурсы из того же Казахстана в обход России.

увеличение зависимости белорусской экономики от взаимной торговли с Российской Федерацией.

В чём же интерес Беларуси? С одной стороны, упрощение таможенного оформления трёх стран в перспективе неизбежно приведёт к росту товарооборота. Однако это – вопрос 3-5 лет. Дополнительным плюсом для Беларуси может стать такой пункт как сборы за таможенное оформление, которые в отличие от таможенных пошлин идут в государственный бюджет страны, осуществляющей оформление. Учитывая, что через Республику Беларусь идут значительные транспортные потоки в/из РФ (до 40% импорта и экспорта), на сборах бюджет страны может получать от $250 млн. до $455 млн. ежегодно. С другой стороны, за счёт снижения таможенных пошлин на продукты животноводства и продукцию лёгкой промышленности, белорусские товары будут вынуждены конкурировать на российском рынке с товарами третьих стран. Что, в принципе, может уменьшить прибыльность экспорта в РФ тех же молочных продуктов с 60%[23] до 40-45%. Роста количества привлечённых иностранных инвестиций в страну также не стоит ожидать. По целому ряду экономических и политических факторов Россия и Казахстан находятся в значительно более выгодном положении.[24] Таким образом, кардинальных изменений в экономической ситуации в Беларуси после вступления в Таможенный Союз ждать не приходится. Потери на экспорте некоторых видов товаров в РФ и потери от пошлин на (подержанные) импортные автомобили компенсируются дополнительными доходами от таможенного оформления российских грузов. А вот в политической плоскости Беларусь стала ещё более зависима от решений Кремля. Правда, после президентских выборов 2010 года и последовавших за этим событий, выбора у официального Минска, по большому счёту, не было.

Ответ: обеспеченность страны сырьем.

В принципе наш горнодобывающий комплекс обеспечивает по своим показателям внутренние потребности в руде. Мы экспортируем порядка 19 млн тонн железорудного сырья. Все связано со спецификой размещения горнодобывающих мощностей и металлургических. На Урале у нас сосредоточено порядка двух третьих металлургических мощностей, а на территории КМА (Курской магнитной аномалии) — две третьих горно-добвающих. В принципе все горнодобывающие предприятия входят в вертикально-интегрированные компании. Практически нет ни одного независимого ГОКа. Основные поставщики на внутренний рынок — Михаловский и Лебединский ГОКи.

Были проблемы у «Тулачермет» и у Магнитки. Магнитка традиционно брала 75-80% с Соколовско-Сарбайского предприятия, т. к. в Союзе они были построены друг под друга. Конечно, в свое время они должны были бы его приобретать. Для ММК увеличили производство Ковшорский,Оленегорский ГОКи. Они также получают сырье с Лебединского ГОКа.

Следует сказать, что с развитием китайского металлургического комплекса проявляется два фактора. С одной стороны, Китай выступает конкурентом для наших металлургов, они становятся экспортером металла. А для производителей железорудного сырья, Китай — это ранок сбыта. В этом году Китай импортирует порядка 250 млн тонн железной руды. Но у них в этом году только прирост выплавки стали составил 50 млн тонн, это сопоставимо с нашим годовым производством. Они, несомненно, сейчас определяют тенденцию развития мирового рынка.

У нас достаточно разведанных месторождений. У нас много месторождений со сложными гидрогеологическими условиями и глубоким залеганием сырья. Есть, например, Яковлевский рудник, который строится 30 лет. Он находится в сложных гидрогеологических условиях, там предусматривается расчистка экологического пространства. Но там богатые руды, с содержанием железа 67%. И мировых запасов там сосредоточено около 20% железных руд. Там десятки миллиардов тонн руды. Перспектива Яковлевского рудника — это производство металлизированных брикетов, как на Лебединском ГОКе. Но при этом сразу возникает такой вопрос, как получение газовых квот. Ежегодно составляется баланс газа по России, но он имеет только рекомендательный характер. А когда распределяются уже лимиты по области, то тут и возникают проблемы, поскольку производственные лимиты отпускаются на 50%, а остальное надо покупать на свободном рынке. То есть имеются проблемы с энергообеспечением и долгосрочными тарифами. Конечно, надо и строить заводы в соответствии с энергетическими мощностями в регионе и предусматривать плавающие тарифы в зависимости от цены на металл. Короче, есть проблемы, требующие решения с РАО ЕЭС иГазпромом. Ведь металлургическое строительство достаточно длительное по времени и отсутствие долгосрочных энергетических и железнодорожных тарифов затрудняет получение кредитов и затрудняет само строительство или модернизацию.

Так что некие разведочные работы ведут и на Урале, но они не такие богатые по содержанию железа. Важная проблема — ограниченность разведанных запасов минерального, рудного сырья и высокие объемы экспорта вторичного сырья (лома и отходов). Состояние горнорудного передела металлургического комплекса в значительной степени определяется наличием достаточных запасов руд, их качеством и условиями добычи, но в связи с резким увеличением себестоимости добычи сырья в новых экономических условиях, в том числе за счет роста тарифов на энергоносители и железнодорожные перевозки, изменились критерии экономической оценки месторождений и показатели эффективности их разработки.

Критическая ситуация с геологоразведкой. За период с 1994 по 2003 год доля геологоразведочных работ по цветным и редким металлам в общем объеме таких работ снизилась с 4,9 до 0,9%, а по рудам черных металлов — с 0,6 до 0,2%, в то время как по нефти и газу колебалась в пределах от 73,1 до 83,3% (по данным Росстата).