Тема 11. Отраслевые особенности функционирования

капитала. Формы прибыли, процент и рента

11.1. Торговый капитал и торговая прибыль

11.2. Издержки обращения

11.3. Ссудный капитал и ссудный процент

11.4. Банки и кредит

11.5. Земельная рента

11.6. Виды земельной ренты

11.7. Арендная плата и цена земли

11.1. Торговый капитал и торговая прибыль

Формой предпринимательского капитала в сфере обращения является торговый капитал.

Историческим предшественником торгового капитала был купеческий капитал, развитие которого послужило одним из факторов первоначального накопления и возникновения промышленного капитала.

Первоначально промышленники сами занимались производством и реализацией произведенной продукции. Но по мере усложнения процессов производства и реализации заниматься одновременно и тем, и другим стало невыгодно. Функция реализации товарного капитала и превращения его в денежный постепенно обособляется от производительной функции. Так возникает торговый капитал. Торговля превращается в самостоятельную отрасль и участвует в распределении средней прибыли, создаваемой в производственной сфере.

Торговый капитал – это обособившаяся часть промышленного капитала, основной функцией которого является доведение произведенного товара до потребителя.

Обособление торгового капитала обусловлено:

- необходимостью снижения издержек в связи с конкуренцией,

- удорожанием функций управления,

- сокращением времени оборота капитала,

- снижением издержек обращения.

Торговый капитал функционирует в 2-х формах: товарной и денежной.

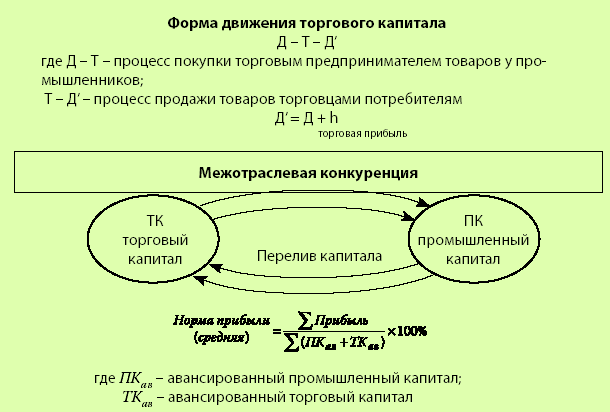

Формула движения торгового капитала: Д – Т – Д' .

Первая стадия движения – это покупка товаров у промышленника (Д – Т), вторая – продажа товаров конечным потребителям (Т – Д').

Торговые предприниматели ведут свою деятельность ради получения торговой прибыли.

Неоклассики определяют торговую прибыль как разницу между выручкой от продажи торговца и бухгалтерскими издержками обращения.

В соответствии с марксистской теорией торговые предприниматели получают одинаковую массу прибыли на вложенный наравне с промышленниками капитал. В результате перелива капиталов и в промышленности, и в торговле устанавливается одинаковая средняя норма прибыли на равновеликий капитал (схема 11.1).

Так как в торговле не создается прибавочная стоимость (прибыль) товара, то торговцы претендуют на ее часть, которая создается в промышленности.

Промышленники делятся с торговцами частью созданной у них прибыли за то, что последние занимаются реализацией произведенной ими продукции. Если бы промышленники сами и производили, и продавали товары, то они получали бы прибыль меньшую, чем получают, отдавая часть ее торговцам.

Схема 11.1. Образование средней нормы прибыли

Торговая прибыль как экономическая категория – это производственные отношения между промышленными и торговыми предпринимателями по поводу распределения прибавочной стоимости, создаваемой в производстве.

Норма

торговой прибыли: h' =

х 100 (%)

х 100 (%)

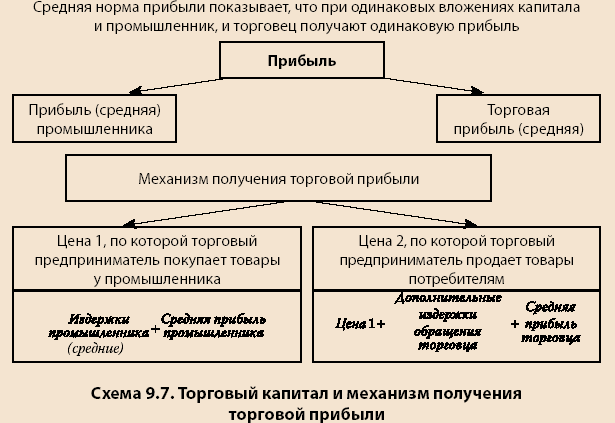

Механизм получения торговой прибыли действует через ценообразование (схема 11.2).

Схема 11.2. Механизм получения торговой прибыли

Цена, по которой торговец покупает товары у промышленника, возмещает производителю издержки производства на уровне средних (общественно необходимых) и обеспечивает получение средней прибыли на вложенный капитал. Цена, по которой торговец продает товары потребителям, должна возместить его издержки, связанные с покупкой товара у промышленника, дополнительные издержки обращения торговца и обеспечить ему также среднюю прибыль на вложенный капитал.

Таким образом, цена реализации товара преобразуется и выглядит так:

Цтовара = (C + V + pсредняя промышл.) + издержки обращениядополнительные + h