•Выявить основные факторы, влияющие на общемировые тенденции формирования целей, стандартов и практики бухгалтерского учета,

•Охарактеризовать принципы учета валютных операций и составления финансовых отчетов по ним.

•Дать пояснения по обязанностям фирм раскрывать финансовые данные, относящиеся к их международным операциям.

•Рассмотреть основные аспекты налогообложения доходов зарубежного происхождения в США, т. е. доходов от экспорта, деятельности заграничных отделений, филиалов и дочерних предприятий.

•Проанализировать практику налогообложения в некоторых ведущих странах и показать роль международных налоговых соглашений в устранении или смягчении последствий двойного налогообложения.

•Выяснить, что должна учитывать МНК для надлежащего планирования налоговых функций.

в1989 г. "Даймлер-Бенц" была второй в Германии и сорок второй в мире по своей рыночной стоимости, пятой в мире по прибыльности — чистый доход за год составил 3,8 млрд. долл. США. Ее ведущие производственные подразделения — "Дойче Аэроспейс" (Deutsche Aerospace), "Mepce- дес-Бенц", "ЭйИДжи" (AEG), основная продукция — системы автоматизации и связи, современное оборудование для офисов, электротехническое оборудование, электробытовые товары, микроэлектроника, транспортные системы. В 1989 г. 61% объема ее продаж пришелся на зарубежные страны. На карте 18.1 показано размещение в мире основных дочерних предприятий и филиалов корпорации.

Акции корпорации котируются на немецких и швейцарских (в Базеле, Женеве и Цюрихе) фондовых биржах. В 1990 г. ее акции появились на фондовых биржах Лондона и Токио. Это означает, что деятельность корпорации удовлетворяет условиям получения биржевой котировки в Германии, Швейцарии, Великобритании и Японии.

"Даймлер-Бенц" в своих отчетах приводит любопытную информацию, которую не всегда увидишь в американских финансовых отчетах. Данные по совокупному объему продаж за 1985—1989 гг. отражены на рис. 18.1.

Однако в отличие от практики американских и английских фирм в них невозможно выделить сведения по прибылям и идентифицируемым активам.

Руководство дифференцирует данные по занятости на немецких и заграничных предприятиях и не скупится на подробную информацию по основным факторам, влияющим на динамику занятости по годам. Корпорация составляет также отчеты по добавленной стоимости (рис. 18.2). В этом отчете доходы от продаж подразделяются на ряд категорий, поэтому сразу видно, какая величина добавляется к стоимости факторов производства, которые закупаются в других странах. Такого рода отчеты время от времени

составляются европейскими, но никогда аме-

риканскимифирмами.

КОНКРЕТНАЯ СИТУАЦИЯ

Согласно рис. 18.3 баланс "Даймлер-Бенц"

КОРПОРАЦИЯ

резко отличается от аналогичных американ-

ских финансовых документов, но достаточно

близок к формам, принятым в ЕС. Директивы

ЕС по оформлению и содержанию финансовых

"ДАЙМЛЕР-БЕНЦ"1

отчетов создали сравнимую и единообразную

базу для европейских компаний.

"Даймлер-Бенц" довольно подробно анализирует влияние происходящих в мире событий на свои операции, обсуждает деятельность каждого отделения фирмы и оценивает воздействие на нее основных факторов. Хотя в 1989 г. спрос на внешних рынках определялся скорее темпами экономического развития, чем курса-

ми валют, ситуация была не такой в другие годы. В 1985—1987 гг., когда началось первое длительное падение курса доллара относительно курса немецкой марки и твердой валюты других стран, слабый доллар весьма затруднил для корпорации сбыт ее продукции в США.

"Даймлер-Бенц" — немецкая корпорация, поэтому цифровые данные приводятся в марках, а не в долларах, а финансовые отчеты составляются в соответствии с принятыми в Германии правилами бухгалтерского учета. В примечаниях к финансовому отчету руководство фирмы описывает основные принципы и методы учета. Приведенный ниже отрывок из финансово-

634

Часть 7 Функции управления, управление операциями и смежные вопросы

Карта18.1 Мир"Даймлер-Бенц"

Фирма имеет в 23 странах дочерние предприятия: производственные, сборочные, занимающиеся сбытом, сервисным обслуживанием, операциями с недвижимостью и финансовыми операциями. В состав фирмы входят филиалы в 8 странах мира.

Источник:Daimler-Benz.AnnualReport,1989.

го отчета 1989 г. показывает, с какими трудностями сталкивается МНК в своих попытках угодить пользователям такой документации из разных стран мира.

«В силу требований, проистекающих из того факта, что "Даймлер-Бенц" превратилась в действующую на мировом уровне, интегрированную и опирающуюся на высокую технологию группу, она привела принципы бухгалтерского учета в большее соответствие с немецкой и международной практикой. Когда фирма занималась только производством автомобилей, она исходила из консервативного подхода к бухгалтерскому учету и практике оценки стоимости. Однако при таком подходе стало невозможным сравнение реструктурированной группы "Даймлер-Бенц" с иностранными компаниями. Именно по этой причине мы ввели конкретные изменения в подход к оценке стоимости...»

Далее руководство описывает сущность указанных изменений, нашедших отражение в отчете за 1989 г.

В 1990 г. "Даймлер-Бенц" объявила о том, что обсуждает некоторые формы сотрудничества с рядом отделений группы "Мицубиси". Обмен финансовой информацией между немецкой и японской группами мог породить проблемы интерпретации данных, несмотря на то, что германское влияние на японскую систему бухгалтерского учета было весьма значительным в конце XIX и начале XX в.

Глава 18 Функции бухгалтерского учета и налогообложения

635

ВВЕДЕНИЕ

Бухгалтер предоставляет важную информацию лицам, принимающимрешения.

Международный бухгалтер-конт- ролер должен иметь хорошее представление обо всех валютах и системах бухгалтерского учета.

Рис. 18.1

Совокупный объем продаж корпорации "Даймлер-Бенц"

Сбытвдругиестраны превышает50%общегообъемапродаж, поэтомузначениемировых рынков для корпорации несомненно.

Источник:Annual Report, 1989, Daimler-Benz, p. 11.

Функции финансовой деятельности и бухгалтерского учета на фирме "Даймлер-Бенц", как и в любой МНК, тесно взаимосвязаны. Реализация одной из этих функций жестко зависит от выполнения другой. Финансовый директор любой компании — национальной или международной — отвечает за закупки и управление финансовыми ресурсами компании. Однако эти задачи не могут быть решены без адекватной и своевременной информации, предоставляемой бухгалтером.

Реальное и возможное движение активов через национальные границы усложняет осуществление функций финансов и бухгалтерского учета. МНК должна научиться действовать в условиях разных уровней инфляции и развития, изменяющихся курсов валют, валютного контроля, риска экспроприации, местных обычаев и требований, очень не похожих на национальные.

Функция бухгалтерского учета или контроля обеспечивает сбор и анализ данных для внутренних и внешних пользователей. Казначей корпорации нуждается в бухгалтерской информации о характере и величине активов, чтобы управлять ими. Как показано в главе 16, деятельность руководителей предприятий на местах обычно оценивается по информации, поступающей от бухгалтера-контролера. Он также обязан составлять отчеты для

636

Часть 7 Функции управления, управление операциями и смежные вопросы

Рис. 18.2 Отчет "Даймлер-Бенц" по добавленной стоимости

Две основные составляющие каждого вырученного от продажи продукции "Даймлер-Бенц" доллара — это стоимость материалов, закупаемых за границей, и расходы на заработную плату тем, кто преобразует исходные материалы в готовую продукцию.

Источник:AnnualReport, 1989,Daimler-Benz,p.62.

внутреннего пользования, нужд местных властей, кредиторов, акционеров и потенциальных инвесторов. Контролер обязан учитывать влияние многих валют и уровней инфляции на финансовые отчеты, а также хорошо представлять себе системы бухгалтерского учета разных стран.

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ПРОГРЕСС БУХГАЛТЕРСКОГО

УЧЕТА В МИРЕ

Формаисодержаниефинансовых отчетов различаются от страны к стране.

Одна из трудностей, с которыми столкнулась фирма "Даймлер-Бенц", заключается в разнообразии систем бухгалтерского учета. Это означает, к примеру, что финансовый отчет во Франции выглядит иначе, чем в США. Отдельные специалисты считают, что это не так уж важно — дело, мол, в различии форм, а не сущности. Однако различается и сущность: в Перу не разрешается суммирование данных с учетом дочерних предприятий, в Швеции допускается списание значительных товарно-материальных запасов, во Франции и Германии отождествляются учет в бухгалтерских книгах и учет сумм, облагаемых налогом. Эти и другие расхождения ставят МНК в трудное положение, ибо ей приходится составлять и читать финансовые отчеты, выполненные в соответствии с местными стандартами бухгалтерского

учета, и в то же время при составлении сводных финансовых отчетов исхо-

дить из общепринятых принципов и правил бухгалтерского учета

(generally accepted accounting principles, GACP), имеющих силу в стране происхождения компании.

Совет по стандартам финансового учета США разрабатывает нормы и правила бухгалтерского учета.

Основные пользователи финансовой информации — это кредиторы, акционеры, инвесторы и представители трудящихся.

Глава 18 Функции бухгалтерского учета и налогообложения

637

АКТИВЫ

На31 декабря 1989 г.,

На 31 декабря 1988 г.,

Примечания

млн.немецких марок

млн. немецких марок

Активы, не являющиеся оборотными

Нематериальные активы

(1)

130

1575

Основной капитал

(2)

13508

10984

Финансовые активы

(3)

1403

1105

Аренда транспортных средств

(4)

5043

3678

20084

17342

Оборотный капитал

Товарно-материальные запасы

(5)

18726

12923

Полученные авансовые платежи

(6)

(6390)

(4538)

12336

8385

Счета дебиторов

(7)

10511

8523

Прочие активы

(8)

9732

8179

Биржевые ценные бумаги

(9)

6016

5279

Денежные средства

(10)

2985

3179

(11)

41580

33545

Предоплаты и задолженность по налогам к оплате

1073

1044

62737

51931

ПАССИВ И АКЦИОНЕРНЫЙ КАПИТАЛ

Акционерный капитал

(12)

Акции

(13)

2330

2118

Оплаченная часть объявленного акционерного капитала

Баланс немецкой корпорации сильно отличается от подобных финансовых документов американских компаний, особенно в отношении данных по ликвидности.

Источник:AnnualReport, 1989, Daimler-Benz, p. 70.

Цели бухгалтерского учета

Бухгалтерский учет, или экаунтинг (accounting), — это, по сути, процесс идентификации, регистрации и толкования экономических событий. Цели и задачи любой системы бухгалтерского учета всегда должны быть ясно определены . Совет по стандартам финансового учета (Financial Accounting Standards Board, FASB) в США указывает, что финансовая отчетность должна содержать информацию, полезную для: 1) принятия инвестиционных и кредитных решений; 2) оценки перспектив движения наличности; 3) оценки ресурсов предприятия, потребностей и изменений в них2. Пользователями этой информации являются прежде всего инвесторы и кредиторы, хотя

В нашей стране традиционное понятие "бухгалтерский учет" значительно уже и больше соответствует английскому понятию bookkeeping— "ведение бухгалтерских книг". Поэтому в наши теорию и практику все больше внедряется значительно более широкое и многообразное понятие "экаунтинг". (Прим. ред.)

638

Часть 7 Функции управления, управление операциями и смежные вопросы

Международный комитет по стандартам бухгалтерского учета является многонациональной, представляющей частный сектор организацией и занимается разработкой норм и правил бухгалтерского учета.

и не только они. Международный комитет по стандартам бухгалтерского учета (International Accounting Standards Committee, IASC) — многонациональная организация, занимающаяся разработкой стандартов и охватывающая профессиональные объединения специалистов по бухгалтерскому учету из более чем сорока стран, в число важнейших пользователей, помимо инвесторов и кредиторов, включает представителей трудящихся. Упоминаются также поставщики, потребители, регулирующие и налоговые ведомства и многие другие пользователи.

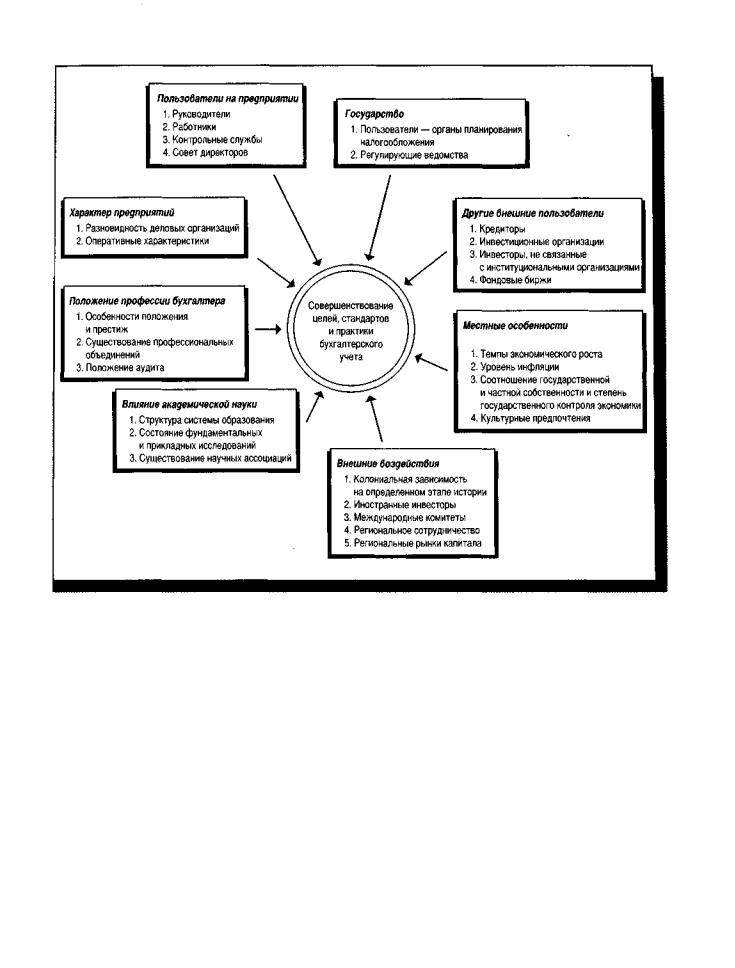

Много и повсеместно говорилось о том, существует ли единообразная совокупность стандартов и практики бухгалтерского учета для всех или хотя бы для одного класса потребителей финансовой информации в мире, но разные стороны так и не пришли к согласию по этому вопросу. Понять разные принципы бухгалтерского учета и их влияние на деятельность МНК можно, если проанализировать определенные факторы, способствующие разработке международных принципов бухгалтерского учета (рис. 18.4). Факторы, расположенные в верхней части, связаны с характером предприятия и прямыми пользователями финансовой информации. Четыре фактора, показанные в нижней части, влияют на цели, стандарты и практику бухгалтерского учета.

Характер предприятий. На каждом предприятии информацией пользуется множество людей, например менеджеры и работники. Объем и качество предоставляемой им информации зависят как от уровня пользователя в иерархии, так и от квалификации персонала бухгалтерского отдела. Менеджерам требуется специальная информация, помогающая в принятии решений; это привело к возникновению управленческого бухучета (managerial accounting). Работники, особенно в Европе, обладают имущественными правами в предприятиях и могут настаивать на раскрытии финансовых данных, добиваясь улучшения условий работы и повышения заработной платы.

Государство. Государство олицетворяет одну из наиболее мощных сил, действующих в направлении разработки целей, стандартов и практики бухгалтерского учета. Представителей государства можно разбить на две группы: пользователи и регулирующие службы. К пользователям относятся налоговые службы, комиссии по планированию, различные учреждения, занимающиеся статистическим учетом общего назначения. Регулирующие службы типа Комиссии по ценным бумагам и биржам в США воздействуют на системы бухгалтерского учета в соответствии со своим пониманием интересов широкой общественности.

Вовлеченность государства в установление целей, стандартов и практики ведения бухгалтерского учета зависит от результирующей взаимодействия всех факторов, представленных на рис. 18.4. Если государство, которое является первостепенным пользователем финансовой информации, считает, что бухгалтерский учет в стране не отвечает потребностям пользователей, и не предвидит существенных изменений в данной сфере в будущем, то высока вероятность его вмешательства с целью совершенствования бухгалтерского учета.

Другие внешние пользователи. Кроме упомянутых выше, важнейшими пользователями финансовой информации являются инвесторы и кредиторы. Инвесторы могут действовать сами по себе или через такие организации, как пенсионные фонды и фонды взаимопомощи и т. п. В странах со слабым фондовым рынком кредиторы, как правило, оказываются важным источником финансирования и потому оказывают заметное влияние на стандарты и практику бухгалтерского учета.

Глава 18 Функции бухгалтерского учета и налогообложения

639

Рис. 18.4 Основные внутренние и внешние факторы, от которых зависит развитие целей, стандартов

и практики бухгалтерского учета

Целый ряд факторов воздействует на совершенствование целей, стандартов и практики бухгалтерского учета; почти все они внутреннего происхождения, однако некоторые проявляются как результирующая внешних воздействий.

Источник: Lee H. Radebaugh, "Environmental Factors Influencing the Development of Accounting Objectives, Standards, and Practices — The Peruvian Case", The Internationaljournal ofAccounting, Fall 1975, p. 41.

Местные особенности. Эта категория факторов воздействия на бухгалтерский учет, вероятно, наиболее обширная и, возможно, самая важная, поскольку касается таких разнородных аспектов, как культурные предпочтения, характер и состояние экономики. Следует отметить, что четыре фактора, перечисленные на рис. 18.4, не могут составить полной картины. Хотя характеристики, о которых идет речь, называются "местными", они тем не менее зависимы от мировой экономики. На темпах экономического роста и инфляции сказываются как выбор страной основных торговых партнеров, так и условия функционирования экономики внутри страны.

640

Часть 7 Функции управления, управление операциями и смежные вопросы

Внешние воздействия. Многочисленные внешние воздействия, исходящие скорее от различного рода учреждений и общественных институтов, чем от внешней среды осуществления бизнеса, отразились на принципах бухгалтерского учета во многих странах мира. Очень показательно колониальное влияние Франции и Англии в течение нескольких последних столетий. Каждая из этих стран перенесла в колонии свой подход к бизнесу и бухгалтерскому учету и создала там системы, подобные национальным. США также склонны к аналогичному поведению по мере расширения своего влияния в мире через прямые заграничные инвестиции.

Положение профессии бухгалтера. В таких странах, как США, Канада, Англия и Голландия, сложилось положение, при котором сам статус профессии бухгалтера может влиять на развитие принципов бухгалтерского учета. Следует упомянуть три важных аспекта: 1) особенности положения и престиж профессии; 2) наличие профессиональных объединений; 3) функции аудита. В ряде стран профессия бухгалтера занимает невысокое положение и потому почти не влияет на развитие бухгалтерского учета. Однако в США и Англии быть бухгалтером престижно, поэтому представители этой профессии оказывают значительное воздействие на усовершенствование стандартов и практики бухгалтерского учета. Важное значение имеют также профессиональные ассоциации типа Американского института дипломированных бухгалтеров, поскольку профессиональные группы часто оказывают реальное воздействие на отраслевые изменения. Наконец, высокий уровень бухгалтерского дела означает и сильный аудит. Независимые внешние аудиторы обязаны удостоверять соответствие финансовых отчетов принятым стандартам, а приводимых в них данных — действительному финансовому положению компании.

Влияние академической науки. Академическая наука оказывает воздействие на качество и доступность обучения бухгалтерскому делу. Одно из типичных для развивающихся стран затруднений — нехватка квалифицированных преподавателей. Обучение профессии бухгалтера не считается достойным занятием, поэтому осуществляется чаще всего на невысоком уровне, а немногочисленные научные исследования в данной сфере едва ли в состоянии внести изменения в практику бухгалтерского учета.

СГЛАЖИВАНИЕ РАЗЛИЧИЙ

В силу несовпадения факторов, влияющих на разработку стандартов и порядка бухгалтерского учета, от страны к стране различается и практика этого дела. В начальном примере мы рассмотрели методы сокрытия информации немецкой корпорацией "Даймлер-Бенц". В Германии закон служит фундаментом стандартов бухгалтерского учета. Проверяя финансовые отчеты немецких фирм, местные аудиторы стремятся убедиться в том, что каждая из них использует практику, находящуюся в согласии с законом. В годовом отчете корпорации "Даймлер-Бенц" говорится буквально следующее:

«Годовые отчеты, проверенные в соответствии с профессиональными стандартами, соответствуют положениям законодательства. При должном внимании к общепринятым принципам бухгалтерского учета годовые отчеты дают правдивое и честное представление об активах, обязательствах, финансовом положении, прибылях и убытках корпорации "Даймлер-Бенц"».

Сглаживание различий возможно

в силу усиления связей между мировыми рынками капитала и деятельностью многонациональных корпораций.

Глава 18 Функции бухгалтерского учета и налогообложения

641

Ссылка на законодательство в данном случае весьма существенна. В Англии разработкой стандартов бухгалтерского учета занимается частный сектор, поэтому в законодательстве содержатся лишь общие указания по форме и содержанию финансовых отчетов. В то же время закон настаивает на предоставлении правдивой информации, поэтому именно этот принцип становится главенствующим в финансовом учете и отчетности. Немцы тоже дают правдивую информацию, но при этом они исходят из предположения, что честны и справедливы их законы, а следовательно, соответствие их требованиям и означает правдивость.

Этот пример показывает, в чем от страны к стране различаются стандарты и практика бухгалтерского учета. Основные причины расхождений между стандартами бухгалтерского учета разных стран таковы:

1.Расхождения в понимании целей, например между государственными и частными организациями.

2.Несовпадение точек зрения относительно задач финансовых отчетов, например в том, что касается соответствия правовым нормам и представления честной информации, о чем говорилось чуть выше.

3.Различия в положении и престиже профессии бухгалтера.

4.Влияние налогового законодательства.

5.Правовые нормы.

6.Несовпадение основных экономических показателей, например сверхвысокая инфляция в Бразилии.

7.Недостаточное усердие во внедрении стандартов, принятых в мире.

8.Первичность государства или частного сектора в разработке стандартов.

9.Многочисленные культурные различия, касающиеся языка, государственных приоритетов, общественных потребностей.

10.Очевидный национализм и желание избежать зависимости от внешних влияний при разработке стандартов бухгалтерского учета.

Однако существует ряд важных факторов, способствующих сглаживанию этих расхождений. Первый среди них — повсеместный рост ориентации на инвесторов. Это означает, что фирмы должны представлять информацию, совместимую с потребностями инвесторов. Второй фактор — слияние рынков капитала в глобальных масштабах. Облегчается и ускоряется доступ к инвестиционным возможностям по всему миру, поэтому инвесторам нужна финансовая информация, позволяющая делать сравнения. Третий фактор заключается в стремлении части МНК мобилизовать капитал за пределами стран их регистрации и в желании составлять как можно меньше разнородных финансовых отчетов. Четвертый фактор — это тенденция гармонизации в регионах политических и экономических интересов, что видно на примере стремящейся к интеграции Европы. Такая гармонизация, безусловно, сказывается на бухгалтерском учете. Наконец, МНК стремятся к унификации стандартов с целью облегчения доступа к мировому капиталу, снижения расходов и упрощения общей финансовой отчетности для отдельных стран и на консолидированной основе.

При наличии таких стимулов и были предприняты серьезные усилия по сглаживанию различий между стандартами бухгалтерского учета на региональном и международном уровнях. Комиссия ЕС наделена полномочиями