|

|

|

|

|

90 |

|

1 |

2 |

|

′′ |

|

Например, функция y = |

2 x |

|

+cos x имеет вторую производную y |

=1−cos x , которая |

|

|

|

||||

равна нулю при x = 2πk, k Z |

. Однако критические точки второго рода |

x = 2πk, k Z не |

|||

являются абсциссами точки перегиба. В тоже время, функция y = x3 имеет критическую

точку второго рода x = 0 , которая является абсциссой точки перегиба.

Следующая теорема определяет достаточные условия существования точки перегиба. ТеоремаU 2 (достаточные условия точки перегиба).U Пусть x0 –

критическая точка второго рода функции f (x) . Если при переходе через точку

|

′′ |

x0 вторая производная f (x) меняет знак на противоположный, то точка |

|

(x0 ; f (x0 )) является точкой перегиба кривой y = f (x) . |

|

ПримерU |

1.U Найти интервалы выпуклости и точки перегиба функции y = e−x2 / 2 . |

Решение. Область определения функции D( y) = R . Находим вторую производную y′′ = (−xe−x2 / 2 )′ = −e−x2 / 2 + x2e−x2 / 2 = (x2 −1)e−x2 / 2 .

Решив уравнение y′′ = 0 , получим критические точки второго рода x1 = −1 и x2 =1. Других критических точек нет, так как y′′ = (x2 −1)e−x2 / 2 существует во всех точках D( y) = R .

Эти точки разбивают R на три промежутка (−∞,−1), (−1,1) и (1,+∞). На каждом из промежутков рассчитаем знак второй производной: если x (−∞,−1), то y′′(x) > 0 – график функции выпуклый вниз; если x (−1,1), то y′′(x) < 0 – график функции выпуклый вверх; если x (1,+∞), то y′′(x) > 0 – график функции выпуклый вниз (теорема 1). При переходе через критические точки второго рода x1 = −1 и x2 =1 вторая производная меняет свой знак на противоположный. Согласно теореме 2, точки (−1;e−1/ 2 ) и (1;e−1/ 2 ) будут точками перегиба (рис. 4).

Рис. 4.18. График функции y = e−x2 / 2

2. Важным понятием математического анализа являются асимптоты кривой.

ОпределениеU 4.U Прямая l называется асимптотой кривой, если расстояние δ от переменной точки M кривой до этой прямой стремится к нулю, когда точка M , двигаясь по кривой, удаляется в бесконечность.

Асимптоты принято делить на вертикальные, горизонтальные и наклонные [похилі]. Они изображены на рис. 5 а), б) и в), соответственно.

91

а) |

б) |

в) |

|

Рис. 5.18. Асимптоты кривых |

|

Для существования вертикальной асимптоты x = x0 |

у функции y = f (x) необходимо |

|

и достаточно, чтобы |

f (x) = ∞ , или lim f (x) = ∞ , или lim f (x) = ∞ . |

|

lim |

||

x→x0 −0 |

x→x0 +0 |

x→x0 |

Вертикальные асимптоты следует искать в точках разрыва второго рода. Например,

гипербола y = 1x имеет единственную точку разрыва второго рода x0 = 0 . Так как

lim |

1 |

|

1 |

|

= ∞, |

x |

= |

|

|||

x→0 |

|

0 |

|

|

|

то x = 0 – вертикальная асимптота. Для функции y = ctgx вертикальными асимптотами будут прямые x =πk, k Z .

Для существования наклонной асимптоты у функции y = f (x) необходимо и

достаточно, чтобы существовал конечный предел

f (x) . x

Тогда наклонная асимптота записывается следующим образом: y = kx +b ,

где b определяется как конечный предел

b = lim( f (x) −kx).

x→∞

Горизонтальная асимптота является частным случаем наклонной при k = 0 и записывается в виде

y = b .

Поэтому часто различают не три, а два типа асимптот: вертикальные и невертикальные.

Например, функция |

y = |

x3 |

+4 |

|

имеет |

наклонную |

асимптоту y = x (рис. |

6). |

|||||||||||||

x2 |

|

|

|||||||||||||||||||

Действительно, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

k = lim |

x3 + 4 |

|

|

|

4 |

|

|

|

|

|

|

|||||||||

|

|

|

|

|

= lim 1+ |

|

|

|

=1, |

|

|

|

|

|

|||||||

|

|

x |

3 |

|

x |

3 |

|

|

|

|

|

||||||||||

|

|

|

x→∞ |

|

|

|

x→∞ |

|

|

|

|

|

|

|

|

|

|||||

x3 + 4 |

|

|

|

|

|

|

x3 + 4 |

− x3 |

|

4 |

|

|

|||||||||

b = lim |

|

|

|

|

−1 x |

|

= lim |

|

|

|

|

|

= lim |

|

|

|

= 0 . |

|

|||

x |

2 |

|

|

x |

2 |

|

|

|

|

|

2 |

|

|||||||||

x→∞ |

|

|

|

|

|

|

x→∞ |

|

|

|

|

x→∞ x |

|

|

|

||||||

Графики функций могут иметь асимптоты разных типов. Например, гипербола y = |

1 |

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

x |

кроме вертикальной асимптоты x = 0 имеет и горизонтальную |

|

y = 0 . В этом случае график |

|||||||||||||||||||

функции нигде не пересекает своих асимптот (рис. 6). Отметим, что графики функций могут пересекать свои горизонтальные и наклонные асимптоты. Например, график функции

|

|

|

|

|

|

|

|

|

|

92 |

|

y = |

|

|

x3 |

|

пересекает свою наклонную асимптоту |

y = −x в точке (0;0), |

а график функции |

||||

1 |

− x2 |

||||||||||

|

|

|

|

|

|

|

|||||

y = |

|

|

x −2 |

|

пересекает свою горизонтальную асимптоту y = −1 в точке |

3 |

|

|

|||

|

|

|

|

|

|

;−1 |

(рис. 7). |

||||

|

|

x2 + |

1 |

||||||||

|

|

|

|

|

4 |

|

|

||||

Рис. 6. Графики функций y = |

1 |

(слева) и |

y = |

x3 +4 |

(справа) |

|

x |

x2 |

|||||

|

|

|

|

Рис. 7. Графики функций y = |

x3 |

(слева) и |

y = |

x −2 |

|

(справа) |

||||

1− x2 |

x2 |

+ |

1 |

|||||||

|

|

|

|

|

|

|||||

ЗамечаниеU |

1.U Асимптоты кривой |

y = f (x) при |

x → −∞ |

и x → +∞ могут быть |

||||||

|

|

|

|

|

|

|

|

|

|

|

разными. Поэтому при нахождении асимптот нужно вычислять пределы как при x → −∞ , так и при x → +∞.

Например, график функции |

y = |

|

x −2 |

|

имеет две асимптоты y = −1 и y =1 (рис. 7), |

|||||

|

x2 +1 |

|||||||||

т.к. |

|

|

|

|

|

|

||||

x −2 |

|

|

|

|

x −2 |

|

|

|||

lim |

|

|

= −1, |

lim |

|

=1. |

||||

|

x2 + |

1 |

x2 + |

1 |

||||||

x→−∞ |

|

|

x→+∞ |

|

||||||

Нахождение асимптот позволяет более четко представить поведение графика функции. Отметим, что не у всякой кривой, уходящей в бесконечность, есть асимптота.

Например, парабола y = x2 асимптот не имеет.

93

3. Одной из главных задач математического анализа является исследование поведения функции и построение ее графика. Изложим примерную схему этого процесса:

1)найти область определения функции;

2)найти (если это возможно) точки пересечения графика с координатными осями;

3)исследовать функцию на периодичность, четность и нечетность;

4)найти точки разрыва и исследовать их;

5)найти интервалы монотонности, точки локальных экстремумов и значение функции

вэтих точках;

6)найти интервалы выпуклости и точки перегиба;

7)найти асимптоты кривой;

8)поместить полученные данные во вспомогательную таблицу;

9)построить график функции.

Если изучаемая функция является периодической с периодом T , то достаточно построить ее график на отрезке [0,T ], после чего повторить этот график на промежутках

nT ,(n +1)T , |

n = ±1,±2,... |

|

|

|

|

|

|

|

|

|

|

|

|

|

Если функция четная (или нечетная), то достаточно построить ее график для x ≥ 0 , а |

|||||

потом отобразить его симметрично относительно оси |

Oy (или |

относительно начала |

||||

координат). |

|

2x −1 |

|

|

|

|

|

ПримерU |

2.U Исследовать функцию y = |

методами |

дифференциального |

||

|

(x −1)2 |

|||||

|

|

|

|

|

||

исчисления и построить ее график.

Решение. Будем придерживаться общей схемы исследования функций.

1)Функция не определена при x =1. Область определения функции: D( y) = R \ {1}

или D( y) = (−∞,1) (1,+∞).

2)Найдем точки пересечения с осью Oy , т.е. x приравняем к 0 и найдем значения

функции. При x = 0 имеем f (0) = −1. |

Точкa |

пересечения с осью |

Oy имеет координаты |

(0;−1). Найдем точки пересечения с |

осью |

Ox , т.е. вычислим |

действительные корни |

уравнения |

f (x) = 0 : |

|

|

|

||||

|

|

|

|

2x −1 |

= 0 x |

= 1 . |

|

|

|

|

|

|

|

||||

|

|

|

|

(x −1)2 |

|

2 |

|

|

|

1 |

;0 |

|

|

|

|

||

Точка |

2 |

– точка пересечения с осью Ox . |

|

|

|

|||

|

|

|

|

|

|

|||

3) Функция непериодическая. Проверим функцию на четность (нечетность). Для этого |

||||||||

вместо x подставим в функцию (−x) : |

|

|

|

|||||

|

|

|

f (−x) = 2(−x) −1 |

= − |

2x +1 |

. |

||

|

|

|

|

|||||

|

|

|

|

(−x −1)2 |

|

(x +1)2 |

||

Так как |

f (−x) ≠ f (x) , то функция не является четной. Так как f (−x) ≠ − f (x) , то функция не |

|||||||

является нечетной.

4) В точке x =1 функция терпит разрыв. Вычислим в этой точке левосторонний и правосторонний пределы:

|

2x −1 |

|

1 |

|

|

|

2x −1 |

lim |

|

= |

|

|

= +∞ , |

lim |

|

(x −1)2 |

|

(x −1)2 |

|||||

x→1−0 |

|

+0 |

|

|

x→1+0 |

Следовательно x =1 – точка разрыва второго рода.

5) Вычислим первую производную нашей функции:

=+1 = +∞ .0

|

|

|

|

|

|

|

|

|

|

94 |

||

|

′ |

(2x −1)′(x −1)2 −((x |

−1)2 )′(2x −1) |

|

2(x −1)2 |

−2(x −1)(2x −1) |

|

−2x |

||||

f |

(x) = |

|

|

|

|

|

= |

|

|

= |

|

. |

(x −1)4 |

|

|

|

|

|

(x −1)4 |

(x −1)3 |

|||||

Согласно |

необходимому условию |

экстремума, |

приравняем первую производную к 0 и |

|||||||||

найдем стационарные точки: |

|

−2x |

|

|

|

|

|

|

|

|

||

|

|

|

|

= 0 x = 0 . |

|

|

|

|

||||

|

|

|

|

(x −1)3 |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Первая производная не существует в точке x =1, но она не входит в область определения |

||||||||||||

функции. Следовательно, критической точкой функции является только x = 0 . Воспользовавшись достаточным условием возрастания и убывания функции, найдем

интервалы монотонности функции. Наша функция возрастает при |

′ |

|

x [0,1), так как f (x) ≥ 0 . |

||

И убывает при x (−∞,0] |

(1,+∞), так как f (x) ≤ 0 . |

|

|

′ |

|

Найдем координаты точек экстремума функции. Согласно достаточному условию |

||

экстремума в точке x = 0 |

функция имеет локальный минимум ymin = f (0)= −1 . Локальных |

|

максимумов функция не имеет.

6) Вычислим вторую производную нашей функции:

|

′′ |

|

|

−2x |

′ |

|

|

|

( |

|

|

) |

|

|

( |

|

) |

|

|

|

|

|

( |

|

) |

|

|

|

|

|

( |

|

) |

|

|

|

|

|

|

|

−2 |

|

x −1 3 |

+6x |

|

x −1 |

2 |

|

|

−2 |

|

x −1 |

|

+6x |

|

2 |

|

2x +1 |

|

||||||||||||

|

f (x) = |

|

|

|

= |

|

|

|

|

|

|

|

|

|

|

|

|

= |

|

|

|

|

|

|

|

|

|

|

= |

|

|

|

|

. |

|

|

(x −1)3 |

|

|

|

|

|

(x |

−1)6 |

|

|

|

|

|

|

|

(x −1)4 |

|

(x −1)4 |

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

Для нахождения критических точек второго рода, |

приравняем вторую производную к 0 и |

||||||||||||||||||||||||||||||||||

решим это уравнение: |

|

|

|

|

2(2x +1) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

= 0 |

|

x = −1 . |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

(x −1)4 |

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

Вторая производная не существует в точке x =1, |

но она не входит в область определения |

||||||||||||||||||||||||||||||||||

функции. Следовательно, критической точкой второго рода будет только x = − |

1 . |

||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

По |

теореме |

|

1 |

найдем промежутки |

|

выпуклости |

функции. |

|

Решив неравенство |

||||||||||||||||||||||||||

′′ |

получим, |

что при |

|

|

|

|

1 |

|

(1,+∞) |

график функции выпуклый вниз. Далее |

|||||||||||||||||||||||||

f (x) ≥ 0 , |

x − |

2 |

,1 |

||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

решаем неравенство |

f |

′′ |

|

и получаем, что при |

|

|

|

|

−∞,− |

1 |

|

|

график функции выпуклый |

||||||||||||||||||||||

(x) ≤ 0 |

|

x |

2 |

|

|

||||||||||||||||||||||||||||||

вверх. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

x = −1 |

|

|

|

|

|

|||

При переходе через критическую точку второго рода |

|

|

|

вторая производная |

|||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

меняет свой знак на противоположный. Согласно достаточному условию точки перегиба,

|

− |

1 |

;− |

8 |

|

будет точкой перегиба. |

|

2 |

9 |

|

|||

|

|

|

|

|

7) Из п. 4 следует, что прямая x =1 является вертикальной асимптотой исследуемой кривой. Определим, имеются ли у кривой невертикальные асимптоты. Для этого рассчитаем предел:

k = lim |

f (x) |

= lim |

2x −1 |

= 0 . |

x |

|

|||

x→∞ |

x→∞ x(x −1)2 |

|

||

Следовательно наклонной асимптоты нет. Проверим наличие горизонтальной:

b = lim( f (x) −kx)= lim |

2x −1 |

= 0 . |

||

(x −1)2 |

||||

x→∞ |

x→∞ |

|

||

95

Значит прямая y = 0 является горизонтальной асимптотой нашей кривой.

8) Поместим полученные данные во вспомогательную табл. 1. В первую строку таблицы занесем критические точки и точки разрыва функции. Эти точки разбивают область определения функции на конкретное число интервалов, в каждом из которых мы рассчитываем знак первой и второй производной, выясняем характер монотонности и

выпуклости функции. Значки и обозначают, соответственно, возрастание и убывание функции на промежутке. Значки и ∩ обозначают выпуклость вниз и вверх, соответственно. Совместный значок описывает одновременно характер монотонности и

выпуклости функции. Например, |

|

∩ означает, что |

на промежутке |

функция |

убывает, |

|||||||||||||||||

будучи выпуклой верх. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

Табл. 1. Вспомогательные сведения для построения графика функции y |

= |

2x −1 |

. |

|||||||||||||||||

|

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(x −1)2 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

x |

|

−∞,− |

1 |

|

|

− |

1 |

|

|

1 |

,0 |

|

0 |

(0,1) |

|

1 |

(1,+∞) |

|

|||

|

|

2 |

|

|

2 |

|

− |

2 |

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

′ |

|

− |

|

|

|

− |

|

|

− |

|

|

0 |

+ |

|

|

|

|

− |

|

||

|

f (x) |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

′′ |

|

− |

|

|

|

0 |

|

|

+ |

|

|

+ |

+ |

|

|

|

|

+ |

|

|

|

|

f (x) |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

f (x) |

|

∩ |

|

|

− |

8 |

|

|

|

|

−1 |

|

|

|

|

|

|

|

|||

|

|

|

|

|

9 |

|

|

|

min |

|

|

|

|

|||||||||

|

|

|

|

|

|

|

nep |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

9) Построим график функции, нанеся на него асимптоты. |

|

|

|

|

|

|

|||||||||||||||

Рис. 8. График функции y = |

2x −1 |

|

(x −1)2 |

||

|

96

I I I.в ДИФФЕРЕНЦИАЛЬНОЕ ИСЧИСЛЕНИЕ ФУНКЦИИ МНОГИХ ПЕРЕМЕННЫХ

Лекция 1. ФУНКЦИИ МНОГИХ ПЕРЕМЕННЫХ

План

1.Понятие функции многих переменных.

2.Предел и непрерывность функции многих переменных.

1. Ранее рассматривались числовые функции y = f (x) одной переменной |

x . |

Областью |

|||||

определения такой функции являлось множество |

X R . Числовая функция n переменных |

||||||

характеризуется тем, что областью ее определения является подмножество X пространства |

|||||||

Rn , |

n >1. В этом случае значение аргумента x представляет собой точку (x , x ,..., x ) Rn . |

||||||

|

|

|

|

|

1 |

2 |

n |

|

Определение 1. Пусть имеются два множества X Rn |

и Y R , и указано правило f , |

|||||

по |

которому каждому элементу (x1 , x2 ,..., xn ) X |

ставится |

в |

соответствие |

единственный |

||

элемент y Y . Тогда говорят, что задана функция n переменных |

f из X |

в Y : |

|

|

|||

|

y = f (x1 , x2 ,..., xn ) . |

|

|

|

|

|

(1) |

Как и ранее, D( f ) = X – область определения функции f , |

E( f ) =Y |

– область значений |

|||||

функции f . |

|

|

|

|

|

|

|

|

Для функций двух переменных ( n = 2 ) вместо x1 , x2 , y |

пишут обычно x, y, z , и тогда |

|||||

(1) принимает вид |

|

|

|

|

|

|

|

(2)

Функция двух переменных геометрически определяет некоторую поверхность в R3 . Ее область определения состоит из точек P(x, y) расположенных на плоскости xOy . Каждой

из этих точек соответствует единственная число z = f (x, y) , которое является аппликатой точки M (x, y, z) данной поверхности. Поэтому говорят, что z есть функция точки P(x, y) , и пишут z = f (P) . Эту аналогию можно распространить на случай n > 2 . Тогда область определения будет состоять из точек P(x1 , x2 ,..., xn ) , а функция (1.19) будет записана в виде y = f (P) .

|

Поверхность x2 + y2 + z2 |

= R2 |

– это сфера радиуса R с центром в точке (0,0,0) . Она |

||||||||||

не является функцией двух переменных, так как точке |

P(x, y) |

соответствуют два числа |

|||||||||||

z |

= ± R2 − x2 |

− y2 |

. Однако |

функцией |

будет, например, |

верхняя |

часть сферы |

||||||

1,2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

z = |

R2 − x2 − y2 (рис. 1, а). |

|

|

|

|

|

|

||||||

|

Другим |

|

примером функции |

двух |

переменных |

может |

служить |

эллиптический |

|||||

параболоид z = |

|

x2 |

+ |

|

y2 |

(рис. 1, б). Если эту поверхность пересечь плоскостью, параллельной |

|||||||

|

a2 |

|

b2 |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||

плоскости xOy , то линией пересечения будет эллипс. Если же плоскость пересечения параллельна xOz или yOz , то линией пересечения будет парабола.

Уравнением z = |

x2 |

− |

y2 |

задается гиперболический параболоид. График этой функции |

|

a2 |

b2 |

||||

|

|

|

двух переменных имеет форму седла (рис. 1, в). Если эту поверхность пересечь плоскостью, параллельной плоскости xOy , то линией пересечения будет гипербола. Если же плоскость

пересечения параллельна xOz или yOz , то линией пересечения будет парабола.

97

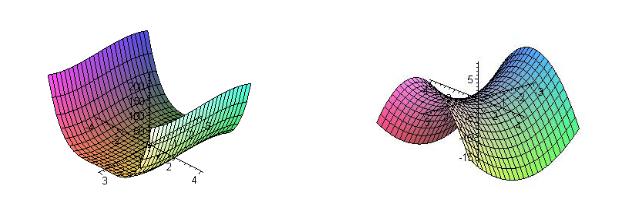

Еще одним примером функции многих переменных может служить производственная функция Кобба-Дугласа. Ее классический вид

где z – объем |

|

z = a0 xa1 y1−a1 , |

|

|

где y |

|

(3) |

|

выпуска |

продукции; |

где x |

– |

затраты труда; |

– |

затраты |

||

производственных фондов (рис. 2). Константы a0 и a1 |

– положительны, как и переменные x , |

|||||||

y , z . Сумма параметров a1 |

и 1−a1 равна единице. Это означает, |

что при увеличении |

||||||

производственных |

ресурсов |

x и y |

на одну |

единицу объем продукции |

z |

также |

||

увеличивается на единицу. Следовательно, темпы роста перечисленных показателей совпадают.

|

Исследования показали, что зависимость (3) редко встречается на практике. Поэтому |

|

справедлив более общий вид производственной функции Кобба-Дугласа: |

(4) |

|

|

z = a0 xa1 ya2 , |

|

где a2 |

– положительная константа. В отличие от предыдущего случая сумма параметров |

|

a1 +a2 |

может быть как больше, так и меньше единицы. Если a1 +a2 >1 , то темпы роста |

|

объема выпуска продукции z выше, чем темпы роста производственных ресурсов |

x и y . |

|

Если же a1 +a2 <1, то, наоборот, темпы роста объема выпуска ниже темпов роста ресурсов.

а) |

б) |

в) |

Рис. 1. Примеры графиков функций двух переменных

Рис. 2. График производственной функции Кобба-Дугласа |

|

|

|||||

2. Рассмотрим две точки из |

пространства Rn : |

P(x , x ,..., x ) |

и |

P (x 0 |

, x |

0 ,..., x 0 ) . Как |

|

|

|

1 2 |

n |

|

0 1 |

2 |

n |

известно, расстояние между ними определяется формулой |

|

|

|

|

|

||

ρ(P, P0 )= |

(x1 − x10 )2 +(x2 − x2 |

0 )2 +... +(xn − xn |

0 )2 . |

|

|

||

Определение 2. Число |

A называется пределом функции |

f |

в точке |

P0 , если при |

|||

ρ(P, P0 )→ 0 разность f (P) − A будет бесконечно малой величиной. В этом случае пишут:

98

lim f (P) = A .

P→P0

Причем, способ приближения точки P к P0 может быть любым (например, по любой

линии).

Все свойства пределов, установленные ранее для функций одной переменной, остаются справедливыми для функций n переменных.

Определение |

3. |

Функция |

f , |

определенная |

на |

множестве |

X Rn , |

называется |

непрерывной в точке P0 X , если |

|

|

|

|

|

|

||

|

|

|

lim f (P) = f (P0 ) . |

|

|

|

|

|

|

|

|

P→P0 |

|

|

|

|

|

Определение |

4. |

Функция |

f , |

определенная |

на |

множестве |

X Rn , |

называется |

непрерывной на этом множестве, если она непрерывна в каждой точке множества X . Приведем ряд важных результатов, касающихся непрерывных функций многих

переменных.

Теорема 1. Любая элементарная функция непрерывна на всей области ее определения.

Определение 4. Пусть X – множество в пространстве Rn . Точка P называется: 1) внутренней точкой множества X , если существует шар B(P,r) радиуса r , все точки

которого принадлежат X ; 2) внешней точкой по отношению к X , если существует шар B(P,r) , ни одна точка которого не принадлежит X ; 3) граничной точкой для X , если она не

является ни внутренней, ни внешней точкой X , иначе говоря, если любой шар с центром P содержит как точки, принадлежащие X , так и точки, не принадлежащие X (рис. 3, а).

а) |

б) |

Рис. 3. Иллюстрация типов точек по отношении к множеству X

Из определения 4 следует, что любая точка пространства Rn является либо внутренней точкой для множества X , либо внешней, либо граничной по отношению к X . При этом любая внутренняя точка принадлежит множеству X , любая внешняя точка не принадлежит X ; что же касается граничных точек, то они могут как принадлежать, так и не принадлежать X .

На рис. 3, б) множество X представляет собой круг на плоскости (в R2 ) вместе с граничной окружностью; граничными точками множества X являются точки этой окружности. Если в качестве X взять круг без граничной окружности, множество граничных точек останется тем же.

Определение 5. Множество X называется открытым, если все его точки внутренние. Множество X называется замкнутым, если оно содержит все свои граничные точки.

Упомянутый выше круг X (рис. 3, б) без граничной окружности является открытым множеством; тот же самый круг вместе с граничной окружностью – замкнутое множество.

|

|

99 |

Теорема 2. Если непрерывная числовая функция |

f |

от n переменных |

задана на ограниченном и замкнутом множестве X Rn , |

то она ограничена на |

|

этом множестве. |

f |

от n переменных |

Теорема 3. Если непрерывная числовая функция |

||

задана на ограниченном и замкнутом множестве X Rn , |

то существует точка |

|

P0 X , в которой f принимает свое наименьшее значение, |

и точка Q0 X , в |

|

которой f принимает свое наибольшее значение на X . |

|

|

100

Лекция 2. ДИФФЕРЕНЦИРОВАНИЕ ФУНКЦИЙ МНОГИХ ПЕРЕМЕННЫХ

План

1.Частные производные.

2.Полный дифференциал и дифференцируемость функции.

3.Эластичность функции многих переменных.

4.Частные производные высших порядков.

1. Ограничимся случаем функций двух переменных. Все дальнейшее справедливо, однако, и в том случае, когда число переменных равно трем, четырем и т.д.

Итак, пусть в некоторой окрестности точки (x0 , y0 ) определена функция z = f (x, y) . Определим приращения переменных x и y формулами:

∆x = x − x0 , ∆y = y − y0 .

Тогда любая точка (x, y) из окрестности точки (x0 , y0 ) может быть представлена как

(x, y) = (x0 +∆x, y0 +∆y) .

При изменении x от x0 до x0 +∆x (и постоянном y = y0 ) функция z изменяется на

величину

∆x z = f (x0 +∆x, y0 ) − f (x0 , y0 ) .

Эта разность называется частным приращением функции z по x . Частное приращение по y

определяется аналогично:

∆y z = f (x0 , y0 +∆y) − f (x0 , y0 ) .

Определение 1. Частной производной функции нескольких переменных по одной из этих переменных называется предел отношения частного приращения функции к приращению соответствующей независимой переменной, когда это приращение стремиться

к нулю. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

∂z |

|

|

|

|||

|

|

Частные производные по |

x функции |

z = f (x, y) обозначают, как |

z/ |

, |

, |

f / , |

по y – |

||||||||||||||

|

|

|

|

∂z |

|

|

|

|

|

|

|

|

|

|

|

|

|

x |

|

∂x |

|

x |

|

как |

z/ |

, |

, f / . Если частная производная |

|

вычисляется |

в |

|

|

конкретной |

точке, |

то |

пишут |

|||||||||||

|

y |

|

|

∂y |

y |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

z/ (x , y |

0 |

) . Согласно определению 1, имеем |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

x |

0 |

|

|

|

∆x z |

|

|

f (x0 +∆x, y0 ) − f (x0 , y0 ) |

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

zx/ = lim |

= lim |

|

|

, |

|

|

|

|

|

(1) |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

∆x→0 |

∆x |

∆x→0 |

|

|

|

∆x |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

zy/ = lim |

∆y z |

= lim |

|

f (x , y |

0 |

+ ∆x) − f (x , y |

0 |

) |

. |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

0 |

0 |

|

|

|

|

|

|

|

|

(2) |

|||||

|

|

|

|

|

∆y |

|

|

∆y |

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

∆y→0 |

∆y→0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Из определения следует, что для нахождения частной производной fx/ (x, y) можно

использовать правила дифференцирования функции одной переменной, считая переменную y константой.

Пример 1. Найти частные производные функций: а) z = xy ; б) z = xy .

Решение. а) Считая y = const , находим z/ |

= |

1 |

|

. Считая x = const , находим z/ |

= − |

x |

. |

y |

|

||||||

x |

|

y |

|

y2 |

|||

б) Частная производная zx/ = yxy−1 вычисляется |

как |

производная степенной функции, а |

|||||

частная производная zy/ = xy ln x вычисляется как производная показательной функции.

|

101 |

2. Рассмотрим одновременное изменение независимых переменных x и |

y . Тогда функция |

z = f (x, y) изменится на величину |

|

∆z = f (x0 +∆x, y0 +∆y) − f (x0 , y0 ) . |

(3) |

Величина ∆z , заданная формулой (3.20), называется полным приращением функции z в точке (x0 , y0 ) . Так же, как и случае функции одной переменной возникает задача о

приближенной замене приращения ∆z (которое как правило, является нелинейной функцией от ∆x и ∆y ) на линейную функцию от ∆x и ∆y . Роль линейного приближения выполняет

полный дифференциал функции, который определяется как сумма произведений частных производных функции на приращения независимых переменных. Так, в случае функции двух переменных, полный дифференциал определяется равенством

dz = zx/ ∆x + zy/ ∆y . |

(4) |

В формуле (4) точка (x0 , y0 ) явно не указана, однако, следует помнить, что в различных точках (x0 , y0 ) дифференциал будет различным.

Дифференциалами независимых переменных x и y |

назовем их приращения |

dx = ∆x и dy = ∆y . Поэтому (4) можно записать так: |

|

dz = zx/ dx + zy/ dy . |

(5) |

Пример 2. Найти полный дифференциал функции z = xy и вычислить его в точках: а)

(0;2), б) (1;1).

Решение. Запишем полный дифференциал в общем виде dz = zx/ dx + zy/ dy = 1y dx − yx2 dy .

Подставив координаты точек, получим

dz |

|

|

|

= |

1 |

|

|

dx − |

x |

|

dy = |

1 dx ; |

|

|||||||||

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

y2 |

|

|||||||||||||

|

|

|

|

(0;2) |

|

|

|

y |

|

(0;2) |

|

(0;2) |

2 |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

1 |

|

|

|

x |

|

|

|

|

|

|

|||||

dz |

|

|

|

|

= |

|

|

|

|

dx − |

|

|

dy = dx −dy . |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

(1;1) |

y |

|

|

|

|

y2 |

|

|

|

|

|||||||||||

|

|

|

|

|

(1;1) |

|

|

(1;1) |

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

Определение 2. Функция z = f (x, y) |

называется дифференцируемой в точке (x0 , y0 ) , |

|||||||||||||||||||||

если ее полное приращение можно представить в виде |

|

|

(6) |

|||||||||||||||||||

∆z = f (x, y) − f (x0 , y0 ) = fx/ (x0 , y0 )∆x + fy/ (x0 , y0 )∆y +ερ , |

||||||||||||||||||||||

или, короче, |

|

|

|

|

|

|

|

∆z = dz +ερ , |

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

где ρ = (∆x)2 +(∆y)2 – расстояние от точки (x, y) до точки (x0 , y0 ) ; ε =ε(∆x,∆y) – функция, бесконечно малая при ∆x → 0 , ∆y → 0 , т.е.

lim ε(∆x, ∆y) = 0 .

∆x→0 ∆y→0

Теорема 1. Если функция z = f (x, y) дифференцируема в точке (x0 , y0 ) , то

она непрерывна в этой точке.

Теорема 2 (достаточное условие дифференцируемости). Если частные производные f / x (x, y) и f / y (x, y) определены в окрестности точки (x0 , y0 ) и эти

производные непрерывны в самой точке (x0 , y0 ) , то функция z = f (x, y) дифференцируема в этой точке.

102

3. Ранее было введено понятие эластичности функции одной переменной. Аналогично вводится это понятие и для функции нескольких переменных.

Пусть, например, |

|

z = f (x, y) |

– |

|

функция |

двух переменных; |

||

∆x z = f (x0 +∆x, y0 ) − f (x0 , y0 ) , |

∆y z = f (x0 |

, y0 +∆y) − f (x0 , y0 ) – ее частные приращения. |

||||||

Определение 3. Эластичностью функции |

z = f (x, y) |

в точке (x0 , y0 ) по |

||||||

переменной x называется предел |

|

∆x z |

|

∆x . |

|

|||

|

E |

zx |

(x , y |

) = lim |

: |

|

||

|

|

0 0 |

|

|

|

|

|

|

|

|

|

|

∆x→0 |

z |

|

x |

|

Эластичностью z по y в той же точке:

|

|

|

|

|

|

|

∆y z |

|

|

∆y |

|

|

|

|

|

|||||

|

|

|

|

|

|

Ezy (x0 , y0 ) = lim |

|

|

|

: |

|

y |

. |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

∆y→0 z |

|

|

|

|

|

|

|

|

|

|

|

||

Говорят, что Ezx – коэффициент эластичности |

z по |

x , |

а Ezy – коэффициент |

|||||||||||||||||

эластичности z |

по y (обозначение точки часто опускается). |

|

|

|

||||||||||||||||

Из определения вытекают следующие формулы: |

|

|

|

|

|

|||||||||||||||

|

|

Ezx (x, y) = |

x |

zx/ |

= x(ln z)/x , |

Ezy (x, y) = |

y |

zy/ |

= y(ln z)/y . |

|

|

(7) |

||||||||

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

z |

|

|

|

|

|

|

z |

|

|

|

|

|

|

|||

Пример 3. Найти коэффициенты |

|

|

|

|

эластичности по x и y |

|||||||||||||||

производственной функции Кобба-Дугласа z = a xa1 ya2 |

в точке (x , y ) . |

|||||||||||||||||||

Решение. Согласно формулам (7) имеем |

|

|

|

|

0 |

|

|

|

0 |

0 |

||||||||||

|

|

|

|

|

|

|

|

|

|

a1 |

|

|||||||||

E |

zx |

(x, y) |

= x(ln z)/ = x(ln[a xa1 |

ya2 ])/ = x(ln a |

|

|

+ a ln x + a |

ln y)/ |

= x |

= a , |

||||||||||

|

|

|

||||||||||||||||||

|

|

|

|

x |

0 |

x |

0 |

|

|

|

1 |

2 |

x |

|

x |

1 |

||||

|

|

|

|

|

|

Ezy (x, y) = y(ln z)/y |

= a2 . |

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||

Следовательно, в любой точке (x0 , y0 ) коэффициенты производственной

функции Кобба-Дугласа постоянны и равны: |

Ezx = a1 , |

Ezy = a2 . |

|

||

4. Пусть |

D R2 – открытое множество в |

R2 , |

f (x, y) – |

определенная на |

|

множестве |

D функция. |

Предположим, что в каждой точке M D существуют |

|||

частные производные |

fx/ и fy/ . Тогда частные производные |

fx/ (x, y) и fy/ (x, y) |

|||

естественно считать функциями с областью определения D . |

Они называются |

||||

частными производными первого порядка. Частные производные от функций

fx/ (x, y) и |

fy/ (x, y) |

называются |

|

частными |

|

производными второго |

порядка |

от |

|||||||||||||||||||||

функции f (x, y) . |

Частные производные |

|

от частных |

|

производных второго |

||||||||||||||||||||||||

порядка называются частными производными третьего порядка и т.д. |

|

||||||||||||||||||||||||||||

Если |

первая производная |

функции |

z = f (x, y) была взята, |

|

скажем, |

по |

|||||||||||||||||||||||

переменной x , то ее частные производные в точке (x0 , y0 ) обозначаются так: |

|

||||||||||||||||||||||||||||

|

|

|

z// |

= (z |

/ ) |

/ |

= f // |

(x , y ) , |

z// |

= (z |

/ |

)/ |

= f // (x , y |

) , |

|

|

|

|

|

||||||||||

|

|

|

xx |

|

x |

x |

xx |

|

0 |

|

0 |

|

|

xy |

|

x |

y |

xy |

0 |

0 |

|

|

|

|

|

|

|||

или |

|

|

|

|

|

|

|

∂2 f (x , y ) |

|

|

|

|

|

|

|

|

|

∂2 f (x , y ) |

|

|

|

||||||||

|

∂2 z |

∂ |

∂z |

= |

|

, |

|

∂ |

2 z |

= |

|

∂ ∂z |

= |

. |

|

|

|||||||||||||

|

|

2 = |

|

|

|

|

|

2 |

0 |

|

|

|

|

|

|

|

|

|

0 |

0 |

|

|

|

||||||

|

∂x |

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

∂x |

∂x |

|

|

∂x |

|

|

|

|

|

|

∂y∂x |

|

∂y |

∂x |

|

|

∂y∂x |

|

|

|

|

|

|||||

Аналогичные обозначения используются и для других частных производных.

Например, zyx// = (zy/ )/x , zyy// = (zy/ )/y , zxyx/// = ((zx/ )/y )/x и т.д.

Частные производные второго порядка zxy// и zyx// называются смешанными частными производными.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

103 |

|

|

|

|

Пример 4. Найти все частные производные второго порядка от функций: |

||||||||||||||||||||

а) |

z = x3 + y2 +5x2 y ; б) |

z = arctg |

x |

. |

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

y |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Решение. |

а) |

|

|

|

Имеем |

|

zx/ |

= 3x3 |

+10xy , |

zy/ = 2 y +5x2 . |

Следовательно, |

|||||||||

zxx// |

= 6x +10 y , |

zyy// |

= 2 , |

zxy// |

= zyx// |

=10x . |

|

|

|

|

|

|

|

|

|

|

|||||||

|

б) |

Имеем |

z/ |

= |

|

|

y |

, |

|

|

z/ |

= |

|

−x |

|

. Следовательно, |

z/ / = − |

2xy |

|

, |

|||

|

|

|

|

|

|

|

|

|

(x2 + y2 )2 |

||||||||||||||

|

|

|

|

|

x |

|

x2 + y2 |

|

|

|

y |

|

|

x2 + y2 |

|

|

x x |

|

|||||

z// |

= |

|

2xy |

, z// = z |

// |

= |

|

x2 − y2 |

. |

|

|

|

|

|

|

|

|

|

|

||||

(x2 + y2 )2 |

|

|

(x2 + y2 )2 |

|

|

|

|

|

|

|

|

|

|

||||||||||

yy |

|

|

xy |

yx |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

Обратим внимание на то, что в примере 4 смешанные частные производные от одной и той же функции z совпадают. Являются ли данные совпадения случайными, или они – следствия какого-то общего правила? Следующая теорема дает ответ на этот вопрос.

Теорема 3. Если производные fxy// (x, y) и fyx// (x, y) существуют в некоторой окрестности точки P(x0 , y0 ) и непрерывны в самой точке P , то они равны

между собой:

fxy// (P) = fyx// (P) .

104

Лекция 3. ЭКСТРЕМУМЫ ФУНКЦИИ ДВУХ ПЕРЕМЕННЫХ. ПРОИЗВОДНАЯ ПО НАПРАВЛЕНИЮ

План

1.Локальный экстремум функции двух переменных и его необходимые условия.

2.Достаточные условия экстремума функции двух переменных.

3.Производная по направлению.

4.Градиент.

1. Рассмотрим |

функцию |

z = f (x, y) , которая определена и непрерывна в |

||

некоторой окрестности точки M0 (x0 , y0 ) . |

||||

Определение |

1. |

Точка |

M0 |

называется точкой локального максимума |

(минимума) функции |

z = f (x, y) , |

если существует такая окрестность точки M0 , |

||

вкоторой для любой точки M (x, y) из этой окрестности выполняется

неравенство f (M ) ≤ f (M0 ) ( f (M ) ≥ f (M0 ) ).

Точки локального максимума и локального минимума называются точками локального экстремума или просто точками экстремума.

Теорема 1 (необходимое условие экстремума). Если функция z = f (x, y) имеет частные производные первого порядка в точке локального экстремума

M0 (x0 , y0 ) , то

|

|

fx/ (M0 ) = fy/ (M0 ) = 0 . |

|

|

|

||

Доказательство. |

Рассмотрим |

сначала |

функцию |

одной |

переменной |

||

f (x, y ) . |

Производная этой функции совпадает с частной производной f / (x, y ) , |

||||||

0 |

|

|

|

|

|

x |

0 |

а сама |

функция имеет |

локальный |

экстремум |

в точке |

x0 . По |

теореме |

3.17 |

(необходимое условие локального экстремума функции одной переменной)

производная |

функция |

f (x, y ) |

в точке |

x |

равна |

нулю, |

т.е. |

f / (x, y |

) = 0 . |

||||

|

|

|

0 |

|

0 |

|

|

|

|

x |

0 |

|

|

Аналогично функция одной переменной |

f (x, y0 ) |

имеет локальный экстремум в |

|||||||||||

точке |

y = y0 . |

Следовательно, |

ее |

производная |

в |

этой |

точке |

равна |

нулю, т.е. |

||||

f / (x, y ) = 0 . Теорема доказана. |

|

|

|

|

|

|

|

|

|

|

|||

y |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

Итак, «подозрительными» |

на экстремум являются те точки M0 , |

в которых |

|||||||||||

все частные производные первого порядка обращаются в нуль. Как и в случае функции одной переменной, такие тачки называются стационарными (при

этом требуется, чтобы функция |

|

f (x, y) была дифференцируемой в точке M0 ). |

||||||

Стационарные точки функции |

f (x, y) можно найти, |

решив систему уравнений |

||||||

|

/ |

(x, y) = 0, |

|

|

||||

fx |

|

(1) |

||||||

f / |

(x, y) = 0. |

|

||||||

|

y |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Пример 1. Найти стационарные точки функции |

|

|||||||

|

z = x3 −3x + y4 −2 y2 . |

|

|

|||||

Решение. Система (1) имеет вид |

|

|

|

|

||||

|

|

/ |

= 3x |

2 |

−3 = 0, |

|

|

|

|

zx |

|

|

|

||||

|

z/ |

= 4 y3 −4 y = 0. |

|

|

||||

|

|

y |

|

|

|

|

|

|

|

|

|

|

|

x = ±1. Из второго |

|

||

Из первого уравнения находим |

|

уравнения находим |

||||||

y = 0, ±1. Следовательно, функция |

|

z = x3 −3x + y4 −2 y2 |

(рис. |

1.21, а) имеет шесть |

||||

стационарных точек: (1;0) , (1;−1) , |

|

(1;1) , |

(−1;0) , (−1;−1) , (−1;1) . |

|||||

105

2. Условия теоремы 1 не являются достаточными условиями существования экстремума.

Например, для функции f (x, y) = x2 − y2 (рис. 1, б) частные производные

первого порядка равны нулю в точке (0;0), однако эта точка не является точкой локального экстремума. Действительно, в любой окрестности точки (0;0) существуют точки вида (x;0) , в которых f (x,0) > f (0,0) . Поэтому (0;0) не

является точкой локального максимума. Аналогично в любой окрестности точки (0;0) существуют точки вида (0; y) , в которых f (0, y) < f (0,0) . Поэтому

(0;0) не является точкой локального минимума.

а) |

б) |

Рис. 1. Графики функций: а) |

z = x3 −3x + y4 −2 y2 , б) z = x2 − y2 |

Теорема 2 (достаточные условия экстремума). Пусть функция z = f (x, y) имеет непрерывные частные производные второго порядка в некоторой окрестности стационарной точки M0 (x0 , y0 ) . Положим

|

f |

// |

(M |

0 |

) |

f |

// |

(M |

0 |

) |

// |

|

// |

|

// |

|

|

2 |

∆ = |

|

xx |

|

|

|

xy |

|

|

(M |

(M |

(M |

|

||||||

|

// |

(M0 ) |

|

// |

(M |

0 ) |

= fxx |

0 ) fyy |

0 ) − fxy |

0 ) . |

||||||||

|

fxy |

fyy |

|

|

|

|

|

|

|

|

||||||||

Тогда: |

∆ > 0 , |

то в точке M0 функция имеет локальный экстремум, причем |

|

1) |

если |

||

при |

fxx// (M0 ) < 0 – локальный максимум, а при fxx// (M0 ) > 0 – локальный минимум; |

||

2) |

если ∆ < 0 , |

то в точке M0 нет экстремума; |

|

3) |

если |

∆ = 0 , |

то в точке M0 экстремум может быть, а может и не быть, и |

необходимы дополнительные исследования. Пример 2. Найти экстремумы функции

z = x4 + y4 −2x2 + 4xy −2 y2 .

Решение. Найдем частные производные первого порядка zx/ = 4x3 −4x +4 y = 4(x3 − x + y) , zy/ = 4( y3 + x − y) .

Стационарные точки найдем, решая систему уравнений

x3 − x + y = 0,

y3 + x − y = 0.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

106 |

Сложив уравнения системы, |

получим |

x3 + y3 |

= 0 , откуда |

y = −x . |

Подставив |

||||||||||||||

y = −x |

в первое уравнение системы, |

придем к уравнению |

x3 −2x = 0 . Получим |

||||||||||||||||

корни: |

x1 = 0 , x2 = |

2 , x3 |

= − 2 . Отсюда |

следует, что y1 = 0 , y2 = − |

2 , y3 |

= |

2 . |

||||||||||||

Итак, наша функция имеет три стационарные точки: |

|

|

|

|

|||||||||||||||

|

|

|

|

|

M1 (0;0) , |

M2 ( 2;− |

2 ), |

|

M3 (− 2; 2 ). |

|

|

|

|||||||

Чтобы найти определитель ∆(x, y) , рассчитаем частные производные |

|||||||||||||||||||

второго порядка: |

|

|

fxx// =12x2 −4 , |

|

|

|

fxy// = 4 , |

|

fyy// =12 y2 −4 . |

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

Получим |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

∆(x, y) = |

|

12x2 −4 |

4 |

|

=16 |

|

3x2 −1 |

1 |

|

=16(9x2 y2 |

−3x2 −3y2 ). |

|

|

|||||

|

|

|

|

|

|

|

|||||||||||||

|

|

|

4 |

12 y2 −4 |

|

1 |

3y2 −1 |

|

|

|

|||||||||

Вычислим величину ∆(x, y) в стационарных точках: |

|

|

|

|

|||||||||||||||

|

|

|

|

∆(M1 )= 0 , ∆(M2 )= 384 > 0 , |

∆(M3 )= 384 > 0 . |

|

|

|

|||||||||||

Так как ∆(M2 )= 384 > 0 и |

fxx// (M2 )= 20 > 0 , |

то, |

согласно теореме 2, M2 ( 2;− |

2 ) – |

|||||||||||||||

точка локального минимума (как и точка M3 (− |

2; 2 )). |

|

|

|

|

||||||||||||||

Рассчитаем |

значение функции |

z = x4 + y4 −2x2 +4xy −2 y2 (рис. |

2) в |

этих |

|||||||||||||||

точках: |

|

|

zmin,1 = z ( |

|

2 )= −8 , |

zmin,2 = z (− 2; 2 )= −8 . |

|

|

|

||||||||||

|

|

|

|

2;− |

|

|

|

||||||||||||

Так |

как |

∆(M1 )= 0 , поэтому в точке |

M1 |

теорему 2 применить нельзя. |

|||||||||||||||

Убедимся, что в этой точке экстремум отсутствует. Действительно, |

если |

y = 0 , |

|||||||||||||||||

то z = x4 −2x2 |

= x2 (x2 −2) < 0 в окрестности точки M1 . Если |

y = x , то |

z = 2x4 |

> 0 . |

|||||||||||||||

Итак, в окрестности точки M1 значения |

z могут быть как положительные, |

так |

|||||||||||||||||

и отрицательные, |

а это |

означает, что |

точка |

M1 не является экстремальной. |

|||||||||||||||

Отметим, что других экстремумов заданная функция не имеет, поскольку точки, в которых производные zx/ и zy/ не существуют, отсутствуют.

а) б)

Рис. 2. График функции z = x4 + y4 −2x2 +4xy −2 y2 : а) обычный вид, б) вид снизу

107

3. Пусть функция z = f (x, y) определена и непрерывна в некоторой окрестности точки M (x; y) ; lG = (cosα;cos β) – единичный вектор; L – направленная прямая, проходящая через точку M ; M1 (x +∆x; y +∆y) – точка на прямой L (рис. 3); ∆l – величина отрезка MM1 ; ∆z = f (x +∆x; y +∆y) − f (x, y) – приращение функции f (x, y) в точке M (x; y) .

Рис. 3. Иллюстрация производной по направлению |

|

|

|

|

|

|||||||||||||||||||||||

Определение 2. Предел отношения |

∆z |

при ∆l → 0 ( M1 → M ), если он существует, |

||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

∆l |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

называется производной функции z = f (x, y) |

в точке M (x; y) |

по направлению вектора |

l |

|||||||||||||||||||||||||

(кратко – производная по направлению) и обозначается: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

∂z |

= lim |

∆z . |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

∂l |

∆l→0 |

∆l |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Производная по направлению вычисляется по формуле: |

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

∂z = |

∂z cosα |

+ |

∂z cos β |

, |

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

∂l |

∂x |

|

|

∂y |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

где cosα и cos β |

– направляющие косинусы вектора l |

|

. Ее физический смыслG– скорость |

|||||||||||||||||||||||||

изменения функции в точке по направлению вектора l . Действительно, если l |

= (1;0) , |

то |

||||||||||||||||||||||||||

α = 0°, β = 90° и |

∂z = |

∂z . Если же l = (0;1) , то |

∂z = |

∂z . Т.о., производная по направлению |

||||||||||||||||||||||||

|

∂l |

∂x |

|

|

|

|

|

|

|

|

|

|

∂l |

∂y |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

обобщает понятие частной производной. |

|

|

|

|

|

z = x2 + y2 x |

|

|

|

|

|

M (1; 2) |

|

|||||||||||||||

Пример 3. Вычислить производную |

функции |

|

в |

точке |

по |

|||||||||||||||||||||||

|

JJJJJG |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

направлению вектора MM1 , где M1 (3;0) . |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

Решение. Найдем единичный вектор l , имеющий данное направление: |

|

|

|

|

||||||||||||||||||||||||

JJJJJG |

G |

G |

|

|

JJJJJG |

|

|

|

|

|

|

|

|

G |

|

JJJJG |

|

G |

G |

|

|

|

G |

1 G |

|

|||

|

|

|

|

|

|

|

|

|

|

|

MM |

|

2i −2 j |

|

|

1 |

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

MM1 = (2; −2) |

= 2i |

−2 j |

; |

|

MM1 |

|

|

|

= 2 |

2 ; |

|

|

l = |

|

JJJJJG1 |

|

= |

|

|

= |

|

|

i − |

|

j . |

|

||

|

|

|

|

|

|

|

|

2 |

2 |

|

2 |

2 |

|

|||||||||||||||

|

|

1 |

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

MM1 |

|

|

|

|

|

|

|

||||

Следовательно, cosα = |

|

и cos β = − |

|

. |

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

2 |

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Вычислим частные производные в точке M (1;2) : |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

fx/ (x; y) = 2x + y2 ; |

fy/ (x; y) = 2xy ; |

|

|

fx/ (1; 2) = 6 ; fy/ (1; 2) = 4 . |

|

|

|

|||||||||||||||||||||

108

Окончательно получим:

∂z |

= 6 |

1 |

−4 |

1 |

= 2 . |

|

∂l |

2 |

2 |

||||

|

|

|

4. Важным понятием математического анализа является градиент.

Определение 3. Градиентом функции z = f (x, y) в точке M (x; y) называется вектор,

координаты которого равны соответствующим частным производным ∂∂xz и ∂∂yz , взятым в точке M (x; y) :

grad z = ∂∂xz ; ∂∂yz .

Его физический смысл – указывать направление наискорейшего роста функции, а максимальная скорость равна модулю градиента.

Пример 4. Найти градиент функции z = x2 +2 y2 −5 в точке M (2; −1) . Решение. Сделав все расчеты, получим:

∂z |

= 2x ; |

∂z |

= 4 y ; |

∂z |

|

|

= 4 ; |

∂z |

|

= −4 ; |

grad z = (4; −4). |

|

|

||||||||||

∂x |

|

∂y |

|

∂x |

|

(2;−1) |

|

∂y |

|

(2;−1) |

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

109

Лекция 4. МЕТОД НАИМЕНЬШИХ КВАДРАТОВ

План

1.Суть метода наименьших квадратов.

2.Расчет параметров линейной функциональной зависимости методом наименьших квадратов.

1. Перед исследователем часто стоит задача нахождения количественной связи y = f (x) между данными эксперимента x1 , x2 ,..., xn и y1 , y2 ,..., yn . Функцию y = f (x) называют

моделью эксперимента.

Наиболее применим для этой цели метод наименьших квадратов (МНК). Его открыли на рубеже 18 и 19 веков независимо друг от друга Гаусс и Лежандр. Поводом для этого послужили практические потребности в астрономии и геодезии. Позже Д. И. Менделеев применял МНК для описания температурных и иных зависимостей свойств химических веществ. В начале 20 в. Пирсон обосновал применение МНК для проблем статистики. С 20-х г. 20 в. он широко используется в экономике – для эконометрических задач. МНК используют в психологии, педагогике, социологии, медицине. Широчайшее применение метод нашел во время Второй мировой войны в научных исследованиях, экономическом анализе и промышленном производстве. А начало массового выпуска в 50-е г. 20 в. ЭВМ вообще привело к повсеместному использованию МНК.

Для применения МНК в конкретном случае необходимо задать определенный вид функции f . Из каких же соображений выбирают тип кривой y = f (x) ? Часто этот вопрос

решается следующим образом: на график наносятся данные в виде точек с координатами

(xi ; yi ), i =1,2,..., n . Совокупность этих |

точек в |

системе |

координат называют |

корреляционным полем. Тип функции f |

можно |

определить |

по внешнему виду |

экспериментальной зависимости (рис. 1). Часто же бывает так, что теоретические сведения подсказывают тип кривой y = f (x) .

Рис. 1. Корреляционное поле и график функциональной зависимости

Например, если ищут функцию зависимости объема выпуска продукции z от затрат труда x и затрат производственных фондов y , то знания из области экономики

подсказывают, что такая зависимость скорее всего имеет вид производственной функции Кобба-Дугласа:

z = a0 xa1 y1−a1 ,

110

где a0 и a1 – параметры функции, которые определяются по конкретным экономическим

данным. |

|

|

Рассмотрим на |

рис. 1 данные |

эксперимента, которые характеризуются точками |

(xi ; yi ), i =1,2,..., n ., |

и точки графика функциональной зависимости (xi ; f (xi )), i =1,2,..., n . |

|

Разности |

ui = yi |

− f (xi ), i =1,2,..., n |

|

||

называются отклонениями экспериментальных данных yi от расчетных данных модели

f (xi ) .

Если точка экспериментальных данных (xi ; yi ) принадлежит графику y = f (x) , то yi = f (xi ) . В этом случае ui = 0 , т.е. величина отклонения равна нулю. Если точка оказывается выше графика, то ui > 0 , ниже – следовательно ui < 0 . Рассмотрим сумму квадратов отклонений

n

∑ui2 = u12 +u22 +... +un2 . i=1

Суть МНК состоит в следующем. Необходимо найти такую функцию y = f (x) , чтобы сумма квадратов отклонений экспериментальных данных yi от расчетных данных модели f (xi ) была наименьшей.

2. Часто встречающийся на практике случай, когда предполагаемая зависимость между данными эксперимента x1 , x2 ,..., xn и y1 , y2 ,..., yn является линейной.

В этом случае функция связи ищется в виде

y = ax +b .

Линейная функция полностью определяется своими параметрами – коэффициентом наклона a и ординатой b точки пересечения с осью Oy .

Поставим перед собой цель: найти методы расчета параметров линейной функциональной зависимости с помощью МНК.

Запишем сумму квадратов отклонений

n |

n |

n |

∑ui2 = ∑( yi − f (xi ))2 = ∑( yi −axi −b)2 |

||

i=1 |

i=1 |

i=1 |

и рассмотрим ее как функцию двух переменных a и b , т.е.

n

ϕ(a,b) = ∑( yi −axi −b)2 .

i=1

Чтобы сумма квадратов отклонений была наименьшей, нужно найти точку экстремума функции ϕ(a,b) . Необходимым условием точки экстремума функции многих переменных

является равенство нулю ее частных производных:

∂∂ϕa = 0;∂ϕ = 0.∂b

Имеем:

|

n |

|

∑( yi −axi − |

i=1 |

|

|

|

|

n |

|

∑( yi −axi − |

i=1

|

/ |

n |

/ |

n |

n |

|

|

||||

b)2 = ∑ ( yi −axi −b)2 |

|

= ∑2( yi −axi −b)(−xi ) = −2∑( yi −axi −b)xi = 0; |

|||

a |

i=1 |

a |

i=1 |

i=1 |

|

|

/ |

n |

/ |

n |

n |

|

|

||||

b)2 = ∑ ( yi −axi −b)2 |

|

= ∑2( yi −axi −b)(−1) = −2∑( yi −axi −b) = 0. |

|||

b |

i=1 |

b |

i=1 |

i=1 |

|

111

n |

n |

n |

|

n |

n |

n |

n |

∑( yi −axi −b)xi = ∑xi yi −∑axi2 − |

∑bxi = ∑xi yi −a∑xi2 −b∑xi = 0; |

||||||

i=1 |

i=1 |

i=1 |

|

i=1 |

i=1 |

i=1 |

i=1 |

n |

n |

n |

n |

n |

n |

|

|

∑( yi −axi −b) = ∑yi −∑axi −∑b = ∑yi −a∑xi −bn = 0. |

|

||||||

i=1 |

i=1 |

i=1 |

i=1 |

i=1 |

i=1 |

|

|

Тогда общая система уравнений для нахождения параметров a и b имеет вид: |

|||||||

|

a∑xi 2 |

+b∑xi = ∑xi yi , |

|

|

|||

|

|

n |

n |

n |

|

|

|

|

|

i=1 |

i=1 |

i=1 |

|

|

|

|

|

n |

|

n |

|

|

|

|

a∑xi +bn = |

∑yi . |

|

|

|

||

|

|

i=1 |

|

i=1 |

|

|

|

|

|

n |

n |

n |

n |

|

|

Подставив в систему значения ∑xi , |

∑yi , |

∑xi2 , |

∑xi yi |

, которые высчитаны на основе |

|||

|

|

i=1 |

i=1 |

i=1 |

i=1 |

|

|

экспериментальных данных, мы решим ее относительно неизвестных a и b . Поставленная цель достигнута.

Пример 1. Предприятие имеет большое число филиалов, и его руководство хотело бы знать, имеется ли между показателем y (годовой товарооборот одного филиала, млн. грн.) и

показателем x (торговая площадь, тыс. м2) линейная зависимость:

№ филиала |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

Значения x |

0,3 |

1 |

1,2 |

1,3 |

1,1 |

1,5 |

0,8 |

0,9 |

1,3 |

0,5 |

Значения y |

2,9 |

5,3 |

6,9 |

7 |

7 |

8,4 |

4,3 |

5,8 |

7,7 |

3,2 |

По экспериментальным данным, используя МНК, найти уравнение прямой y = ax +b и

объяснить его смысл. Построить корреляционное поле и нанести на нём полученную прямую.

Решение. Составим расчётную табл. 1:

|

|

|

|

Табл. 1. Расчётная таблица |

|

|

|

|

|

|

|

i |

xi |

yi |

xi 2 |

xi yi |

|

1 |

0,3 |

2,9 |

0,09 |

0,87 |

|

2 |

1 |

5,3 |

1 |

5,3 |

|

3 |

1,2 |

6,9 |

1,44 |

8,28 |

|

4 |

1,3 |

7 |

1,69 |

9,1 |

|

5 |

1,1 |

7 |

1,21 |

7,7 |

|

6 |

1,5 |

8,4 |

2,25 |

12,6 |

|

7 |

0,8 |

4,3 |

0,64 |

3,44 |

|

8 |

0,9 |

5,8 |

0,81 |

5,22 |

|

9 |

1,3 |

7,7 |

1,69 |

10,01 |

|

10 |

0,5 |

3,2 |

0,25 |

1,6 |

|

|

n |

n |

n |

n |

|

n =10 |

∑xi = 9,9 |

∑yi = 58,5 |

∑xi 2 =11,07 |