Дополнительное задание

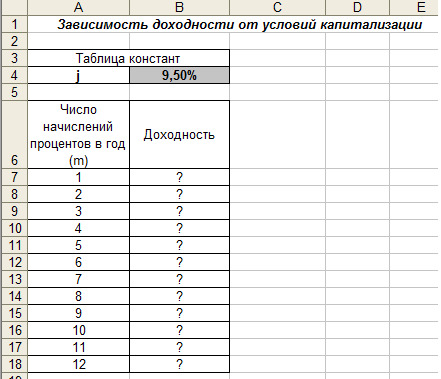

Задание 2. Сравнить доходность размещения средств предприятия, положенных в банк на один год, если проценты начисляются m раз в год исходя из процентной ставкиj = 9,5 % годовых (рис. 4); по результатам расчета построить график изменения доходности инвестиционной операции от количества раз начисления процентов в году (капитализации).

Рис. 4. Исходные данные для Задания 2

Выясните, при каком значении j доходность (при капитализации m = 12) составит 15 %.

Краткая справка. Формула для расчета доходности:

Доходность = (1 + j/m)m- 1.

Примечание. Установите формат значений доходности — процентный.

Для проверки правильности ваших расчетов сравните полученный результат с правильным ответом: для m = 12 доходность = 9,92%.

Для выяснения, при каком значении] доходность (при капитализации m = 12) составит 15 %, произведите обратный расчет, используя режим Подбор параметра.

Правильный ответ: доходность составит 15 % при j = 14,08 %.

Защита практического занятия: задачи 1. 2.

По результатам расчетов сформулируйте выводы

Практическое занятие № 8 Тема: расчет активов и пасивов баланса в электронных таблицах

Цель занятия. Изучение технологии расчета активов и пассивов баланса в электронных таблицах.

Перед началом занятия необходимо знать: теорию расчета активов пассивов баланса в электронных таблицах.

После окончания занятия необходимо уметь: осуществлять расчет активов и пассивов баланса в электронных таблицах.

Оборудование: ПК, программа MS Excel.

Постановка задачи: рассчитать актив и пассив баланса в электронной таблице.

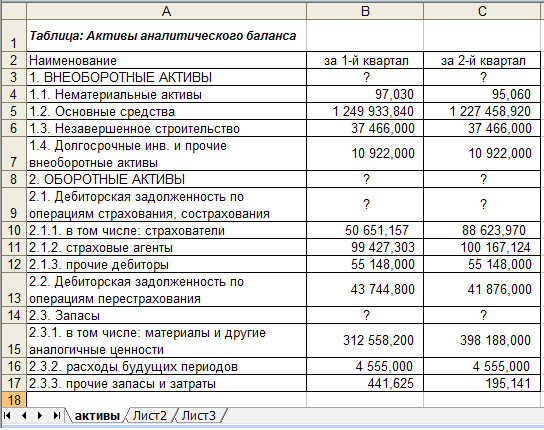

Задание 1. Создать таблицу активов аналитического баланса.

Краткая справка. В структуре активов баланса выделяются две группы: оборотные активы (запасы, сосредоточенные в сырье, незавершенном производстве, готовой продукции; дебиторская задолженность и денежные средства предприятия) и внеоборотные активы (основные средства; нематериальные активы; незавершенное строительство и долгосрочные инвестиции).

Порядок работы

1. Запустите редактор электронных таблиц Microsoft Excel и создайте новую электронную книгу.

2. На Листе 1 создайте таблицу активов баланса по образцу (Рис. 1).

3. Произведите расчеты в таблице активов баланса в столбце В.

Краткая справка. Формулы для расчета в столбце В:

Внеоборотные активы — (ВЗ) = СУММ(В4:В7);

Дебиторская задолженность по операциям страхования, сострахования — (В9) = =СУММ(B10:B12);

Запасы — (В16) = СУММ(B15:B17;

Оборотные активы — (В8) = =B9+B13+B14.

Рис. 1. Таблица расчета активов баланса

4. Скопируйте набранные формулы в столбец С.

5. Переименуйте лист электронной книги, присвоив ему имя «Активы».

6. Сохраните созданную электронную книгу с именем «Анализ баланса».

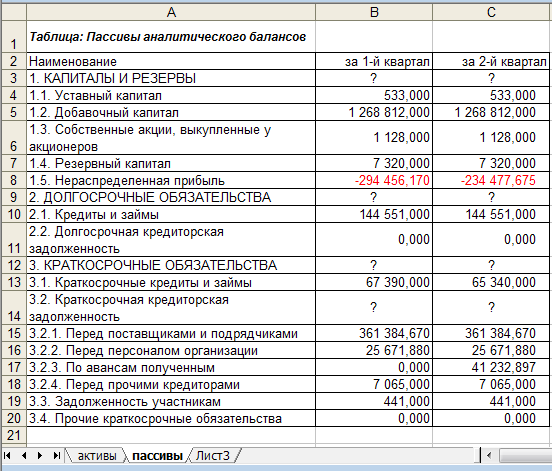

Задание 2. Создать таблицу пассивов аналитического баланса.

Краткая справка. В структуре пассивов баланса выделяются группы: собственный капитал, долгосрочные обязательства и краткосрочные обязательства.

Порядок работы

1. На Листе 2 файла «Анализ баланса» создайте таблицу пассивов баланса по образцу (рис. 2).

2. Произведите расчеты в таблице пассивов баланса в столбце В.

Краткая справка. Формулы для расчета в столбце В:

Капиталы и резервы - (ВЗ) = СУММ(В4:В8);

Долгосрочные обязательства — (В9) = СУММ(В10:В11);

Краткосрочная кредиторская задолженность — (В14) = СУММ(В15:В18);

Краткосрочные обязательства — (В 12) = В13 + В14 + В19 + В20

3. Скопируйте набранные формулы в столбец С.

4. Переименуйте Лист 2 электронной книги, присвоив ему имя «Пассивы».

Рис. 2. Таблица расчета пассивов баланса

5. Сохраните созданную электронную книгу.

Задание 3. Создать таблицу агрегированного аналитического баланса.

Данные с листов «Активы» и «Пассивы» позволяют рассчитать агрегированный аналитический баланс.