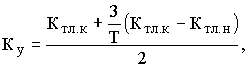

Коэффициент восстановления (утраты) платежеспособности определяется следующим образом :

Кy – коэффициент утраты

Ктлк, Ктлн – значение коэффициента текущей ликвидности в конце отчетного периода и в начале отчетного периода;

У – период восстановления (утраты) платежеспособности (для восстановления равен 6 месяцам, для утраты – 3 месяцам);

Т – продолжительность отчетного периода (в месяцах).

Если у предприятия значение коэффициентов ниже нормативных, то встает вопрос о его признании неплатежеспособным и следует рассчитывать коэффициент восстановления платежеспособности. Его значение выше 1 – говорит о наличии у предприятия возможности восстановить платежеспособность.

Если значение коэффициентов были больше нормативных, то следует рассчитать коэффициент утраты платежеспособности. Если его величина окажется ниже 1, то предприятие в ближайшее время может оказаться не в состоянии исполнять свои обязательства, и данное сомнение следует отразить в заключении.

Коэффициент обеспеченности собственными оборотными средствами

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Отсутствие собственного оборотного капитала, т.е. отрицательное значение коэффициента, свидетельствует о том, что все оборотные средства организации и, возможно, часть внеоборотных активов сформированы за счет заемных источников. Улучшение финансового положения предприятия невозможно без эффективного управления оборотным капиталом, основанного на выявлении наиболее существенных факторов и реализации мер по повышению обеспеченности предприятия собственными оборотными средствами.

Коэффициент обеспеченности СОС = (Собственный капитал – Внеоборотные активы) / Оборотные активы

Коэффициент восстановления (утраты) платежеспособности

Коэффициент утраты платежеспособности – это финансовый коэффициент, показывающий вероятность ухудшения показателя текущий ликвидности предприятия в течение следующих 3 месяцев после отчетной даты.

Коэффициент утраты платежеспособности = (К1ф + 6/Т (К1ф - К1н)) / К1норм

где

К1ф - фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности (К1); К1н - коэффициент текущей ликвидности в начале отчетного периода; К1норм - нормативное значение коэффициента текущей ликвидности; К1норм = 2; 3 - период утраты платежеспособности предприятия в месяцах; Т - отчетный период в месяцах.

Если коэффициент утраты платежеспособности меньше 1, это свидетельствует о наличии реальной угрозы для предприятия утратить платежеспособность. Т.е. при сложившейся с начала отчетного года динамики коэффициента текущей ликвидности через 3 месяца его значение может опуститься ниже 2, став неудовлетворительным.

Заключение

От правильной организации БУ зависит достоверность данных бухгалтерской отчетности, на основании которых проводится анализ финансового состояния предприятия. Показатели финансового состояния отражают наличие, размещение и использование финансовых ресурсов. В конечном итоге финансовое состояние в значительной степени определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой мере гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям.

Финансовое состояние предприятия формируется в процессе его взаимоотношений с поставщиками, покупателями, акционерами, налоговыми органами, банками и другими партнерами. От улучшения финансового состояния предприятия зависят его экономические перспективы.

Список литературы:

1.Бухгалтерский учет. Учебник. В. М. Богаченко, Н. А. Кириллова. «Феникс» 2013 г.

2.Основы бухгалтерского учета. Бухгалтерский учет в системе финансового управления. В. Р. Банк, А. А. Солоненко, Т. А. Смелова, Б. А. Карташов.Учебное пособие РПК «Политехник» Волгоград 2006 г.