текст(all)

.pdfВ практике западных стран существует множество различных систем финансовых коэффициентов. Наиболее часто используется система коэффициентов, разработанная американским учѐным Э. Ридом [66], которая включает в себя четыре группы коэффициентов, определяющие различные характеристики кредитоспособности предприятия: ликвидность, оборачиваемость, привлечение средств и прибыльность. Данная система позволяет прогнозировать своевременность совершения будущих платежей, ликвидность и реальность оборотных активов, а также оценить общее финансовое состояние предприятия и его устойчивость. Представленная система дает возможность определить границы снижения суммы прибыли, в которой обеспечивается погашение ряда фиксированных платежей.

Аналогичной по составу финансовых коэффициентов является система, предложенная группой американских учѐных [87]. Они включают в систему следующие группы показателей:

а) коэффициенты, характеризующие ликвидность; б) коэффициенты, характеризующие производство (хозяйст-

венную деятельность); в) коэффициенты, характеризующие кредитную зависимость;

г) коэффициенты, характеризующие прибыльность; д) коэффициенты, основанные на рыночных критериях.

Существенным отличием данной системы финансовых коэффициентов от предыдущей, на наш взгляд, является наличие коэффициентов, основанных на рыночных критериях, т.е. отражающих рыночную стоимость акций анализируемых предпри- ятий-заѐмщиков. Однако вопрос применения коэффициентов, основанных на рыночных критериях, в российской экономике является сомнительным, в связи с отсутствием широкой практики размещения акций предприятий на бирже. Существенным недостатком данных систем является отсутствие в ней показателей долгосрочной платѐжеспособности.

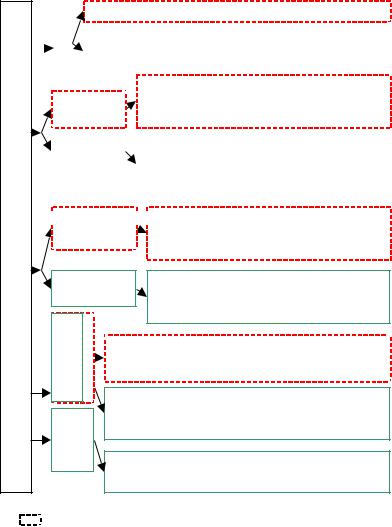

Попытаемся дать авторскую сравнительную характеристику двух представленных систем финансовых коэффициентов

(рис. 2.3).

61

|

|

Ликвидность |

|

|

Коэффициент покрытия, коэффициент ликвидности |

|||

|

|

|

|

|

|

|

||

|

|

|

|

Чистый оборотный капитал, коэффициент текущей ликвид- |

||||

|

|

|

|

|

|

|

ности, коэффициент срочной ликвидности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оборачиваемость всех активов, оборачиваемость |

|

|

|

|

|

|

|

|

|

Ф |

|

|

|

Оборачи- |

|

основного капитала, оборачиваемость дебитор- |

||

|

|

|

ваемость |

|

ских счетов, оборачиваемость запасов |

|||

и |

|

|

|

|

||||

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

н |

|

|

|

|

|

|

|

|

|

|

|

Производ- |

|

Оборот дебиторской задолженности, средний |

|||

а |

|

|

|

|

||||

|

|

|

|

ство |

|

период погашения дебиторской задолженности, |

||

н |

|

|

|

|

|

|||

|

|

|

|

|

|

|

оборачиваемость запасов, средний срок пребы- |

|

с |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

вания в запасах, общая оборачиваемость активов |

|

о |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

в |

|

|

|

|

|

|

|

|

ы Привлечение

Привлечение

Отношение к активам, отношение задолжен-

Отношение к активам, отношение задолжен-

е |

средств |

|

ности к собственному капиталу, степень по- |

|

|

|

|

крытия финансовых платежей |

|

к |

|

|

|

|

о |

Кредитная |

Уровень кредитной зависимости, кратность |

||

э |

зависимость |

процентных доходов, отношение заемных |

||

ф |

|

|

средств к собственному капиталу |

|

ф |

Прибыльность |

|

|

|

н |

|

|

||

и |

|

Операционная норма доходности, норма прибыли на |

||

ц |

|

объем продаж, норма прибыли на активы, норма при- |

||

и |

|

|||

|

|

были на обыкновенную акцию |

||

е |

|

|

||

|

|

|

||

т |

|

Чистая валовая прибыль, коэффициент прибыльности, |

||

|

доход на общую сумму активов, доход на обыкновен- |

|||

ы |

Рыночная стоимость |

|||

Доходы на акцию, отношение цены акции к доходам, |

||||

|

|

|

ную акцию |

|

|

|

|

балансовая стоимость обыкновенной акции |

|

– система финансовых |

|

– система финансовых коэффициен- |

коэффициентов Э. Рида |

|

тов группы американских учѐных |

|

||

|

|

|

Рис. 2.3. Сравнительная характеристика систем финансовых коэффициентов, оценивающих кредитоспособность предприятия

Вопрос количества используемых для анализа коэффициентов кредитной организацией является достаточно актуальным. С одной стороны, чем больше коэффициентов используется в рас-

62

чѐтах, тем более подробным будет анализ, с другой стороны, при росте числа показателей, которые должны быть отслежены, задачи анализа усложняются. В зарубежной практике значения коэффициентов по конкретному предприятию рекомендуется сравнивать с ее же более ранними показателями и со средними показателями по отрасли, к которой данное предприятие относится. В связи с этим в теории зарубежной кредитной системы было введено понятие «отраслевой риск», которое определяет допустимый диапазон изменения коэффициентов финансового состояния, связанного со степенью изменчивости в деятельности предприятия. Для этого, например в США, составляются сборники, содержащие балансовые показатели и рассчитанные промышленным классификатором.

Основным недостатком применения системы финансовых коэффициентов, как нам представляется, является сложность составления окончательного заключения о финансово-хозяйствен- ном состоянии предприятия-заѐмщика, а также возможности предоставления кредита. С этой целью финансовые показатели сводятся к единому синтезированному показателю – рейтингу, выраженному в баллах. Для него определяются границы интервала колебания, при которых заключение договора кредитования является целесообразным. Кредитный рейтинг предприятий определяется путѐм умножения классности каждого коэффициента на его долю в общем рейтинге.

Как правило, только система финансовых коэффициентов для оценки кредитоспособности предприятия кредитной организацией не применяется. Обычно она включена в какую-либо модель или комплексную систему оценки кредитоспособности предприятия-заемщика.

Рассмотрим следующий метод оценки кредитоспособности предприятия – анализ денежных потоков. Данный метод применяется в зарубежных кредитных организациях довольно часто. Анализ денежного потока позволяет сделать вывод о недостатках в управлении предприятием.

Для решения вопроса о целесообразности выдачи и размере ссуды на относительно длительный срок анализ денежного потока осуществляется на основе фактических данных за истекшие периоды и прогнозных данных на планируемый период.

63

С нашей точки зрения, анализ денежного потока даѐт возможность уточнить кредитоспособность клиента, а также показывает предельные размеры новых ссуд, чем существенно дополняет заключение о кредитоспособности, сделанное на основе финансовых коэффициентов. Анализ кредитоспособности на основе данных о денежных потоках за определѐнный период более объективно характеризует возможности погашения ссуд, так как кредитоспособность заѐмщика оценивается в перспективе.

В США составление формы отчѐтности, отражающей движение денежных средств, является обязательной и необходимой для каждого периода, за который предоставляется отчѐт о прибылях и убытках. Так, комиссия по ценным бумагам и биржам США требует предоставления отчѐта о прибылях и убытках за три последних года с поквартальной разбивкой; отчѐт о движении денежных средств предоставляется с такой же периодичностью. Отечественные кредитные организации могут использовать накопленный в этой области мировой опыт. Основной документ, которым руководствуются зарубежные организации при составлении отчѐта о движении денежных средств, – Инструкция Комитета по международным стандартам финансовой отчѐтности (КМСФО) № 95 «Отчѐт о движении денежных средств» (Statement of cash flows). Российские издания в последнее время уделяют большое значение термину «денежный поток» (cash flows), опираясь во многом на западную литературу.

На основе имеющейся формы отчѐтности рассчитывается величина денежного потока. Если клиент имел устойчивое превышение притока над оттоком денежных средств, то это свидетельствует о его финансовой устойчивости и кредитоспособности. Колебание величины общего денежного потока, кратковременное превышение оттока над притоком средств говорит о более низком классе кредитоспособности клиента. Наконец, систематическое превышение оттока над притоком средств характеризует клиента как некредитоспособного.

Однако такой метод анализа кредитоспособности на основе рассчитанного денежного потока, как мы считаем, не совсем правомерен. Величина денежного потока не может однозначно выступать ограничением по объѐмам кредитования в связи с воздействием на неѐ причин, не зависящих от качества функционирования предприятия, а также не оказывающих влияние на уровень финансового развития предприятия. Данными факторами

64

являются: неодинаковые производственные циклы предприятий различных отраслей; условия инфляции вынуждают минимизировать остатки денежных средств на счетах предприятий, что не свидетельствует о низком классе кредитоспособности. Следует отметить, что размещение предприятием свободных денежных средств в высоколиквидные активы, такие как государственные ценные бумаги, напротив, повышают уровень кредитоспособности организации. В данном случае кредитная организация получает возможность быстрой реализации ценных бумаг, которые могут выступать как средство платежа в счѐт погашения кредита, или кредитных процентов. В результате, в странах с высокоразвитым рынком ценных бумаг применение метода анализа денежного потока для оценки кредитоспособности потенциального предприятия-заѐмщика следует осуществлять с учѐтом возможного наличия ценных бумаг (особенно следует учитывать государственные ценные бумаги), оценивая их как высоколиквидные, быстрореализуемые денежные средства.

Таким образом, представляется возможным использование метода оценки кредитоспособности на основе анализа денежных средств, также как и в случае применения финансовых коэффициентов, только в качестве одного из вспомогательных элементов в структуре общей методики.

Один из достаточно распространенных способов оценки кредитоспособности предприятий-заѐмщиков в иностранных кредитных организациях – это применение «обобщѐнной методики». Согласно авторскому определению обобщѐнная методика – это методика, основанная на непосредственной экспертной оценке предприятия-заемщика и включающая в себя как количественные, так и качественные показатели. Большинство российских методик оценки кредитоспособности предприятий были заимствованы именно из зарубежных «обобщѐнных методик». Наиболее популярными среди кредитных организаций США являются так называемые правила шесть «Си» (прил. В). Присвоение рейтинга происходит с использованием метода непосредственной экспертной оценки. Немаловажное значение имеет сложившаяся в данном банке кредитная культура. Присвоенные рейтинги пересматриваются на регулярной основе.

Данная методика является классическим примером «обобщѐнной методики». По такому же принципу построены француз-

65

ская и австралийская методики. Как видно из приложения В, «обобщѐнная методика» включает в себя как анализ финансовых коэффициентов, так и анализ денежных потоков.

Основная трудность, которая возникает при составлении данных методик, а также влияет на качество оценки кредитоспособности заѐмщика, – это субъективизм, который возникает при определении весов, оценивающих качественные коэффициенты. Необходимость устранения данного недостатка не вызывает сомнения, однако способа решения этой проблемы на сегодняшний день не существует.

Применение данных методик в условиях российской экономики, на наш взгляд, также является довольно проблематичным в связи с тем, что для осуществления проверки кредитоспособности клиента согласно «обобщѐнным методикам» требуется достаточно большое количество разнообразных данных, начиная от характеристики качества управления и заканчивая содержанием аудиторского заключения. Средние, а тем более мелкие российские предприятия не могут предоставить такое количество информации за отсутствием последней. В результате небольшие, но успешно функционирующие предприятия не имеют возможности получить кредит, они осуществляют заѐм денежных средств на так называемом «чѐрном рынке».

Последним из рассматриваемых нами методов оценки кредитоспособности предприятий-заѐмщиков является применение моделей прогнозирования банкротства. Прежде чем переходить непосредственно к описанию моделей прогнозирования банкротства предприятий, необходимо чѐтко определить, что именно мы собираемся предсказывать. Общепринятым является мнение, что банкротство и кризис на предприятии – понятия синонимичные; банкротство, собственно, и рассматривается как крайнее проявление кризиса. В действительности же дело обстоит иначе – предприятие подвержено различным видам кризисов (экономическим, финансовым, управленческим) и банкротство – лишь один из них. Во всем мире под банкротством принято понимать финансовый кризис, то есть неспособность фирмы выполнять свои текущие обязательства. Помимо этого фирма может испытывать экономический кризис (ситуация, когда материальные ресурсы компании используются неэффективно) и кризис управления (неэффективное использование человеческих ресурсов, что часто

66

означает также низкую компетентность руководства и, следовательно, неадекватность управленческих решений требованиям окружающей среды). Соответственно, различные методики предсказания банкротства, как принято называть их в отечественной практике, на самом деле предсказывают различные виды кризисов. Именно поэтому оценки, получаемые при их помощи, нередко столь сильно различаются. Видимо, все эти методики вернее было бы назвать кризис-прогнозными (К-прогнозными). Другое дело, что любой из обозначенных видов кризисов может привести к ликвидации предприятия. В этой связи, понимая механизм банкротства как юридическое признание такой ликвидации, данные методики условно можно назвать методиками предсказания банкротства. Представляется, однако, что ни одна из них не может претендовать на использование в качестве универсальной именно по причине «специализации» на каком-либо одном виде кризиса. Поэтому кажется целесообразным отслеживание динамики изменения результирующих показателей по нескольким из них. Выбор конкретных методик должен диктоваться особенностями отрасли, в которой работает предприятие. Более того, даже сами методики могут и должны подвергаться корректировке с учѐтом специфики отраслей.

Исследования банкротства основываются на экономической теории, либо на теории управления бизнесом. Однако многие попытки точно определить модель прогнозирования банкротства, основанные на причинной детализации основных экономических факторов, не были совсем успешными. Сложности взаимодействия теоретических и эмпирических аспектов могут происходить в связи с разнообразием проявлений банкротства. В исследовании необходимо не только определить факторы, которые приводят к неэффективности деятельности фирмы, но также для фирм, которые обанкротились, необходимо объяснить, почему они стали банкротами.

Существует большое число зарубежных моделей оценки вероятности банкротства предприятий. В основе этих моделей лежат различные показатели. Это и данные о котируемых рыночных инструментах, и данные бухгалтерской отчѐтности компаний, и информация об особенностях структуры, внутренних и внешних связях предприятия, денежных и материальных потоках.

Вероятность банкротства любой компании зависит в первую очередь от эффективности еѐ производственной и финансовохозяйственной деятельности. Для внутренней оценки эффектив-

67

ности управляющий может использовать помимо бухгалтерской также и управленческую отчѐтность, дополнительную информацию о перспективах развития предприятия, планируемых сделках, поступлениях, приобретениях. Для аналитика, лишенного доступа к такой информации, источниками знаний о положении дел в оцениваемой компании являются, прежде всего, публикуемая бухгалтерская отчѐтность и рыночные данные по котируемым ценным бумагам.

Предсказание банкротства как самостоятельная проблема возникла в развитых капиталистических странах (в первую очередь в США) сразу после окончания второй мировой войны. Этому способствовал рост числа банкротств в связи с резким сокращением военных заказов, неравномерность развития фирм, процветание одних и разорение других. Естественно, возникла проблема возможности априорного определения условий, ведущих фирму к банкротству.

Известны два основных подхода к предсказанию банкротства. Первый подход базируется на финансовых данных и включа-

ет оперирование некоторыми коэффициентами: приобретающим всѐ большую известность Z-коэффициентом Альтмана (США), коэффициентом Таффлера (Великобритания) и другими, а также умение «читать баланс».

Второй подход исходит из данных по обанкротившимся компаниям и сравнивает их с соответствующими данными исследуемой компании. Попытаемся выделить основные недостатки, возникающие при прогнозировании банкротства с помощью первого подхода. Во-первых, компании, испытывающие трудности, всячески задерживают публикацию своих отчѐтов, и, таким образом, конкретные данные могут годами оставаться недоступными. Вовторых, даже если данные и сообщаются, они могут оказаться «творчески обработанными». Для компаний в подобных обстоятельствах характерно стремление откорректировать свою деятельность, иногда доводящее до фальсификации. Требуется особое умение, присущее даже не всем опытным исследователям, чтобы выделить массивы подправленных данных и оценить степень завуалированности. Третья трудность заключается в том, что некоторые соотношения, выведенные по данным деятельности компании, могут свидетельствовать о неплатѐжеспособности, в то время как другие – давать основания для заключения о ста-

68

бильности или даже некотором улучшении. В таких условиях трудно судить о реальном состоянии дел.

Второй подход основан на сравнении признаков уже обанкротившихся компаний с таковыми же признаками компании, вероятность наступления банкротства которой мы предполагаем определить. За последние 50 лет опубликовано множество списков обанкротившихся компаний. Некоторые из них содержат их описание по десяткам показателей. К сожалению, большинство списков не упорядочивают эти данные по степени важности. Как и при первом подходе, в данном случае компании, у которых возникают различные финансовые затруднения, могут «улучшить» свою отчѐтность перед отправкой еѐ в официальные органы. В этом случае адекватная оценка финансовых трудностей компании представляется невозможной. Попыткой компенсировать эти недостатки является метод балльной оценки (А-счѐт Аргенти).

Аргенти предположил, что причиной банкротства компании является плохое руководство, неэффективная система учѐта и неспособность компании приспосабливаться к новым условиям рынка. В основу данного метода положен не только анализ сложившихся на предприятии финансовых коэффициентов, но и множество других факторов (прил. Г). В отличие от описанных «количественных» подходов к предсказанию банкротства в качестве самостоятельного можно выделить данный метод как «качественный» подход, основанный на изучении отдельных характеристик, присущих бизнесу, развивающемуся по направлению к банкротству. Если для исследуемого предприятия характерно наличие таких характеристик, можно дать экспертное заключение о неблагоприятных тенденциях развития. Существенным недостатком представленного метода, на наш взгляд, является высокая доля субъективизма, допущенная Аргенти при присвоении баллов, применяемых в модели. Присвоение баллов в данной методике происходит исходя из личностной оценки автором существенности влияния тех или иных показателей на итоговое значение, характеризующее степень подверженности банкротству предприятия. Достаточно большое число исследователей предпринимали попытки предсказания банкротства предприятий на основании количественных значений финансовых коэффициентов. В 1966 г. Уильям Бивер опубликовал работу, в которой сравнил финансовые коэффициенты обанкротившихся фирм с показа-

69

телями деятельности компаний, сохранивших конкурентоспособность. Он проанализировал за пятилетний период 20 коэффициентов по группе компаний, половина из которых обанкротилась [116]. Исследование Бивера показало наличие достаточно существенных различий в значениях финансовых коэффициентов двух групп фирм. У обанкротившихся фирм были более низкая рентабельность активов и рентабельность продаж, более высокий удельный вес дебиторской задолженности, более низкие значения коэффициентов текущей и абсолютной ликвидности, но более высокий уровень задолженности. Таким образом, сравнение финансовых коэффициентов анализируемого предприятия с показателями успешно работающих компаний, а также анализ динамики финансовых коэффициентов дают ценную информацию о рыночном риске предприятия.

Рассмотрим систему показателей У. Бивера для оценки финансового состояния предприятия (табл. 2.1).

Таблица 2.1

Система показателей У. Бивера

Показатель |

Формула расчѐта по данным |

«1:ГруппаБлагопокомпаниилучные » |

За«2:Группа5 лет до банкротства» |

За«3:Группа1 год до банкротства» |

||||||||

|

|

|

||||||||||

|

|

|

|

финансовой отчѐтности |

|

|

|

|||||

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Коэффициент |

|

|

чистая прибыль амортизация |

|

0,4–0,45 |

0,17 |

–0,15 |

|||||

Бивера |

|

|

|

|

заёмный капитал |

|||||||

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Коэффициент |

|

|

|

|

оборотные активы |

|

|

|

|

|||

текущей лик- |

|

|

|

|

≤ 3,2 |

< 2 |

≤ 1 |

|||||

|

краткосрочные обязательства |

|||||||||||

видности |

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Экономическая |

|

|

|

|

чистая прибыль |

6–8 |

4 |

–22 |

||||

рентабельность |

|

|

|

100% |

|

|

||||||

|

|

|

||||||||||

|

|

|

|

активы |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

||||

Финансовый |

|

|

|

|

заёмный капитал |

≤ 37 |

≤ 50 |

≤ 80 |

||||

леверидж |

|

|

100% |

|

|

|||||||

|

|

|

||||||||||

|

|

|

|

пассивы |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Преимуществом представленной системы показателей является отсутствие привязки коэффициентов к весовым значениям,

70