Сведения о ппс

|

№ п/п |

Ф.И.О. |

Какое образовательное учреждение профессионального образования закончил(ла), специальность по диплому |

Ученая степень, ученое звание |

Стаж научно-педагогической работы, годы |

Основное место работы, должность |

Условия привлечения в РГЭУ «РИНХ» (штатный, внутренний, совместитель, внешний совместитель, почасовик) |

Повышение квалификации | ||

|

Всего |

В т.ч. | ||||||||

|

Педагогический |

по дисциплине | ||||||||

|

1. |

Романова Татьяна Федоровна |

Ростовский институт народного хозяйства, специальность «Финансы и кредит», 1967 г. |

доктор экономических наук, профессор |

42 |

42 |

42 |

РГЭУ «РИНХ», профессор кафедры «Финансы» |

штатный |

- |

|

2. |

Иванова Ольга Борисовна |

Ростовский институт народного хозяйства, специальность «Финансы и кредит», 1972 г. |

доктор экономических наук, профессор |

38 |

38 |

38 |

РГЭУ «РИНХ», профессор кафедры «Финансы» |

штатный |

- |

|

3. |

Попова Галина Вильгельмовна |

Новосибирский институт народного хозяйства, специальность «Финансы и кредит», 1972г. |

кандидат экономических наук, доцент |

32 |

32 |

27 |

РГЭУ «РИНХ», доцент кафедры «Финансы» |

штатный |

- |

|

4. |

Такмазян Аида Самвеловна |

Ростовский институт народного хозяйства, специальность «Финансы и кредит», 1993 г. |

кандидат экономических наук, доцент |

16 |

16 |

16 |

РГЭУ «РИНХ», доцент кафедры «Финансы» |

штатный |

- |

|

5. |

Отришко Марина Олеговна |

Ростовский государственный экономический университет «РИНХ», специальность «Финансы и кредит», 2003 г. |

кандидат экономических наук |

8 |

8 |

8 |

РГЭУ «РИНХ», ст.преподаватель кафедры «Финансы» |

штатный |

- |

6. Интерактивные технологии и инновационные методы, используемые в образовательном процессе

В ходе изучения дисциплины используются интерактивные технологии и инновационные методы, которые направлены на повышение качества путем развития у студентов творческих способностей и самостоятельности. Для этого студент дожжен выполнить ряд заданий и разобрать конкретные ситуации

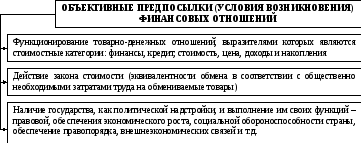

Объективные предпосылки (условия возникновения)

финансовых отношений

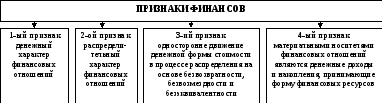

Группировка специфических признаков финансовых отношений

Схематично представить алгоритм действия распределительной функции финансов

Элементы финансового контроля

Дифференциация подходов к определению «государственный финансовый контроль»

|

Определение |

Автор |

|

ГФК - систему надзора наделенных контрольными функциями государственных и общественных органов за финансово-хозяйственной деятельностью предприятий, объединений, учреждений, организаций и других подразделений материального производства и непроизводственной сферы с целью объективно оценить экономическую эффективность этой деятельности, установить законность, достоверность и целесообразность хозяйственных и финансовых операций, сохранность социалистической собственности, выявить внутрихозяйственные резервы повышения эффективности производства и роста доходов государственного бюджета |

Белобжецкий И. А.3 |

|

ГФК - одна из функций системы управления финансовыми отношениями, основной задачей которой является отслеживание правильности функционирования этих отношений на уровне конкретного управляемого объекта с целью определения обоснованности и эффективности управленческих решений и степени их реализации, выявления отклонений, о которых целесообразно информировать органы, способные повлиять на улучшение ситуации |

Родионова В. М., Шлейников В. И.4

|

|

ГФК - комплексная и целенаправленная система экономико-правовых действий конкретных органов власти и управления, базирующихся на положениях основных законов государства. |

Дробозина Л.А. 5

|

|

ГФК - наблюдение, определение выявление фактически полученных финансовых показателей деятельности |

Мельник М.В., Пантелеев А.С., Звездин А.Л.6 |

|

ГФК – одна из важнейших функций и неотъемлемая составная часть общего механизма управления экономикой, производством, охватывающая финансовые, кредитные и производственные показатели |

Данилевский Ю.А.7 |

|

ГФК - межотраслевая система надзора наделенных контрольными функциями государственных и общественных органов за финансово-хозяйственную деятельность предприятий, учреждений и организаций с целью объективной оценки экономической эффективности деятельности, определения законности и целесообразности хозяйственных и финансовых операций и выявления резервов доходов государственного бюджета |

ШохинС.О., Воронина Л.И.8 |

|

ГФК - установленная законодательством деятельность органов государственной власти управления всех уровней по выявлению, предупреждению и пресечению: 1) ошибок и злоупотреблений в управлении государственными денежными и материальными ресурсами; 2) несоблюдения финансово-хозяйственного, в том числе бюджетного законодательства; 3) недостатков в организации систем управления (в том числе внутреннего контроля) финансово-хозяйственной деятельностью государственных органов, организаций с полным или частичным государственным участием или особо с ним связанных |

Бурцев В.В. 9 |