3.5. Оценка качества модели множественной регрессии

Проверка качества модели множественной регрессии может быть осуществлена с помощью дисперсионного анализа.

Как

уже было отмечено (см. 2.5), сумма квадратов

отклонений от среднего в выборке равна

сумме квадратов отклонений значений

![]() ,

полученных по уравнению регрессии, от

выборочного среднего

,

полученных по уравнению регрессии, от

выборочного среднего![]() плюс сумма квадратов отклоненийYот линии регрессии

плюс сумма квадратов отклоненийYот линии регрессии![]() .

.

С учетом (3.21) получим таблицу дисперсионного анализа (табл. 3.4), аналог таблицы 2.3.

Проверка

качества модели множественной регрессии

в целом может быть осуществлена с помощью

F-критерия Фишера.

Для проверки гипотезы о том, что линейная

связь между![]() иy отсутствует:

иy отсутствует:

![]() ,

,

воспользуемся соотношением

![]() (3.23)

(3.23)

которое удовлетворяет F - распределению Фишера с (k, n-(k+1)) степенями свободы. Критические значения этой статистики F для уровня значимости затабулированы.

Таблица 3.4

Таблица дисперсионного анализа

|

Источник вариации |

Сумма квадратов отклонений |

Число степеней свободы |

Дисперсия на одну степень свободы |

|

|

|

k |

|

|

Остаток |

|

n-k-1 |

|

|

Общая вариация |

|

n-1 |

|

Если

F>F,

то гипотеза об отсутствии связи между

переменными![]() иy отклоняется,

в противном случае гипотеза Н0принимается и уравнение регрессии не

значимо.

иy отклоняется,

в противном случае гипотеза Н0принимается и уравнение регрессии не

значимо.

Пример (продолжение примера 1). Заполним таблицу дисперсионного анализа:

Таблица дисперсионного анализа

|

Источник вариации |

Сумма квадратов отклонений |

Число степеней свободы |

Дисперсия |

|

|

5828,84 |

2 |

2914,42 |

|

Остаток |

2049,54 |

17 |

120,56 |

|

Общая вариация |

7878,38 |

19 |

|

Получаем

![]() ,

,![]() .

.

В нашем примере F>F, следовательно, нулевая гипотеза отклоняется, и уравнение множественной регрессии значимо.

Помимо проверки значимости уравнения в целом, можно проверить статистическую значимость каждого из коэффициентов регрессии в отдельности.

Фактически это означает проверку одной из гипотез:

1)![]() ;

…;k)

;

…;k)

![]() .

.

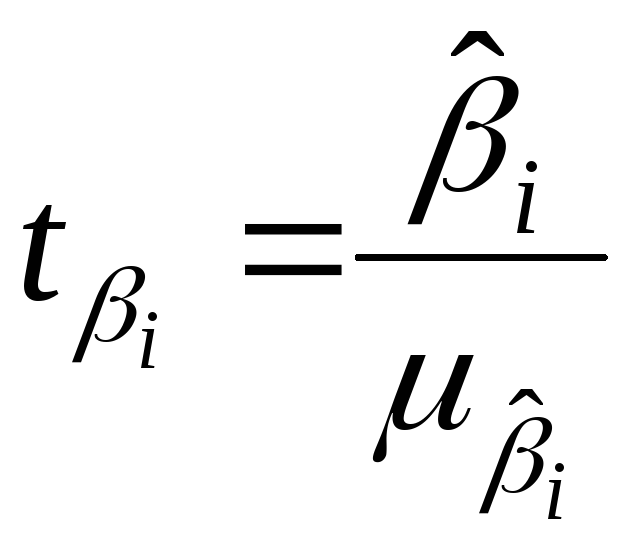

Статистическая значимость каждого из коэффициентов регрессии определяется при помощи t-критерия Стьюдента. Решение о том, что верна нулевая гипотеза, принимается в случае, когдаt<t, иначе принимается альтернативная гипотеза.

Значение t-статистики Стьюдента в случае множественной регрессии определяется по формуле:

,

(3.24)

,

(3.24)

где

![]() - стандартная ошибка коэффициента

регрессии

- стандартная ошибка коэффициента

регрессии![]() ,

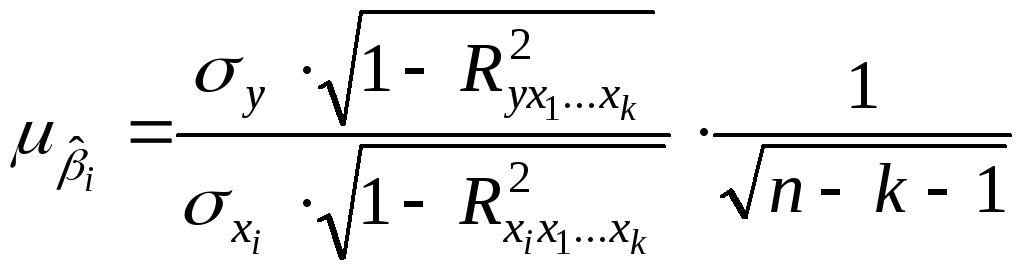

которая определяется по формуле

,

которая определяется по формуле

,

(3.25)

,

(3.25)

здесь

![]() - стандартное отклонениеy;

- стандартное отклонениеy;

![]() -

стандартное отклонение xi;

-

стандартное отклонение xi;

![]() -

коэффициент детерминации для зависимости

фактора xi

от других факторов уравнения множественной

регрессии.

-

коэффициент детерминации для зависимости

фактора xi

от других факторов уравнения множественной

регрессии.

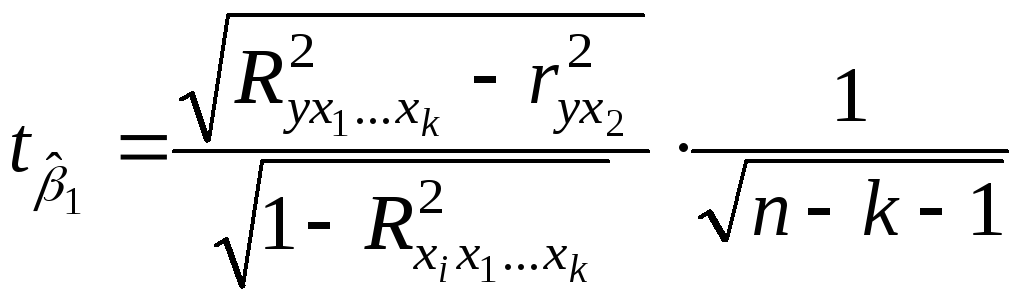

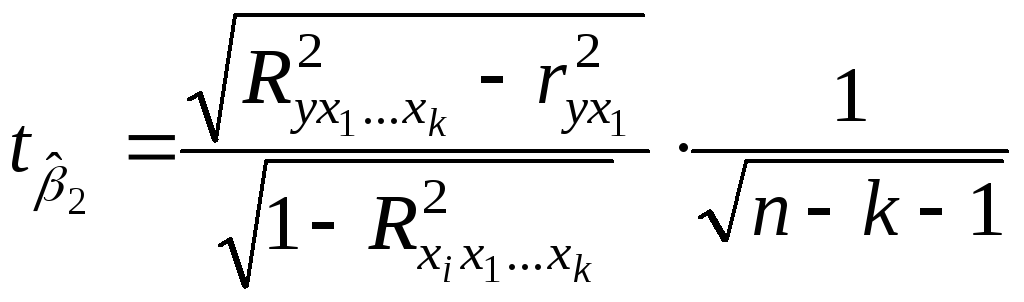

Пример (продолжение примера 1). Проверим значимость коэффициентов регрессии. В случае, когда в уравнение регрессии включены две независимые переменные, формула (3.24) упрощается

,

,

.

.

Таким образом:

![]() =4,69,

=4,69,![]() =4,50,

=4,50,

![]() .

.

Так

как в обоих случаях

![]() ,

то коэффициенты регрессии значимы,

следовательно, и вес груза, и расстояние

грузовой перевозки оказывают существенное,

статистически значимое влияние на

стоимость перевозки.

,

то коэффициенты регрессии значимы,

следовательно, и вес груза, и расстояние

грузовой перевозки оказывают существенное,

статистически значимое влияние на

стоимость перевозки.