Тема 3: Фиктивные переменные

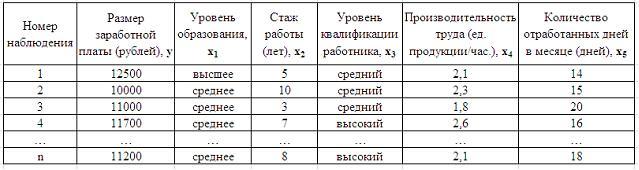

1. Дана таблица исходных данных для построения эконометрической регрессионной модели:

Фиктивными

переменными не

являются …

Фиктивными

переменными не

являются …

стаж работы

производительность труда

уровень образования

уровень квалификации работника

Решение:

При построении регрессионной модели может возникнуть ситуация, когда необходимо включить в уравнение помимо количественных переменных переменные, отражающие некоторые атрибутивные признаки (пол, образование, регион и т.п.). Такого рода качественные переменные называются «фиктивными» (dummy) переменными. Для построения указанной в постановке задания модели используются фиктивные переменные: уровень образования и уровень квалификации работника. Остальные переменные не являются фиктивными, из предложенных вариантов это стаж работы и производительность труда.

2. При исследовании зависимости потребления мяса от уровня дохода и пола потребителя можно рекомендовать …

использовать фиктивную переменную – пол потребителя

разделить совокупность на две: для потребителей женского пола и для потребителей мужского пола

использовать фиктивную переменную – уровень дохода

исключить из рассмотрения пол потребителя, так как данный фактор нельзя измерить количественным образом

Решение:

При построении регрессионной модели может возникнуть ситуация, когда необходимо включить в уравнение помимо количественных переменных переменные, отражающие некоторые атрибутивные признаки (пол, образование, регион и т.п.). Такого рода качественные переменные называются «фиктивными» (dummy) переменными. Они отражают неоднородность исследуемой статистической совокупности и используются для более качественного моделирования зависимостей в таких неоднородных объектах наблюдения. При моделировании отдельных зависимостей по неоднородным данным можно также воспользоваться способом разделения всей совокупности неоднородных данных на несколько отдельных совокупностей, количество которых равно количеству состояний dummy-переменной. Таким образом правильными вариантами ответов являются: «использовать фиктивную переменную – пол потребителя» и «разделить совокупность на две: для потребителей женского пола и для потребителей мужского пола».

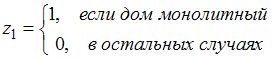

3. Изучается

зависимость цены квартиры (у)

от ее жилой площади (х)

и типа дома. В модель включены фиктивные

переменные, отражающие рассматриваемые

типы домов: монолитный, панельный,

кирпичный. Получено уравнение регрессии:

![]() ,

где

,

где ,

, Частными

уравнениями регрессии для кирпичного

и монолитного являются …

Частными

уравнениями регрессии для кирпичного

и монолитного являются …

для типа дома

кирпичный

![]()

для типа дома

монолитный

![]()

для типа дома

кирпичный

![]()

для типа дома

монолитный

![]()

Решение:

Требуется узнать

частное уравнение регрессии для

кирпичного и монолитного домов. Для

кирпичного дома значения фиктивных

переменных следующие

![]() ,

,![]() .

Уравнение примет вид:

.

Уравнение примет вид:![]() или

или![]() для

типа дома кирпичный.

Для монолитного

дома значения фиктивных переменных

следующие

для

типа дома кирпичный.

Для монолитного

дома значения фиктивных переменных

следующие![]() ,

,![]() .

Уравнение примет вид

.

Уравнение примет вид![]() или

или![]() для

типа дома монолитный.

для

типа дома монолитный.

4. При анализе промышленных предприятий в трех регионах (Республика Марий Эл, Республика Чувашия, Республика Татарстан) были построены три частных уравнения регрессии:

![]() для

Республики Марий Эл;

для

Республики Марий Эл;

![]() для

Республики Чувашия;

для

Республики Чувашия;

![]() для

Республики Татарстан.

для

Республики Татарстан.

Укажите вид фиктивных переменных и уравнение с фиктивными переменными, обобщающее три частных уравнения регрессии.

![]()

![]()

Решение:

Три уравнения

отличаются только свободным членом.

Нужно ввести две фиктивные переменные,

например

![]() и

и![]() .

Поскольку для Республики Марий значение

свободного члена минимальное, то для

нее

.

Поскольку для Республики Марий значение

свободного члена минимальное, то для

нее![]()

![]() Пусть

Пусть Тогда

уравнение для Республики Чувашия можно

переписать в виде

Тогда

уравнение для Республики Чувашия можно

переписать в виде![]() или

или![]() Пусть

Пусть Тогда

уравнение для Республики Татарстан

можно переписать в виде

Тогда

уравнение для Республики Татарстан

можно переписать в виде![]() или

или![]() Итоговое

уравнение будет

Итоговое

уравнение будет![]()