3. Субъекты налоговых отношений

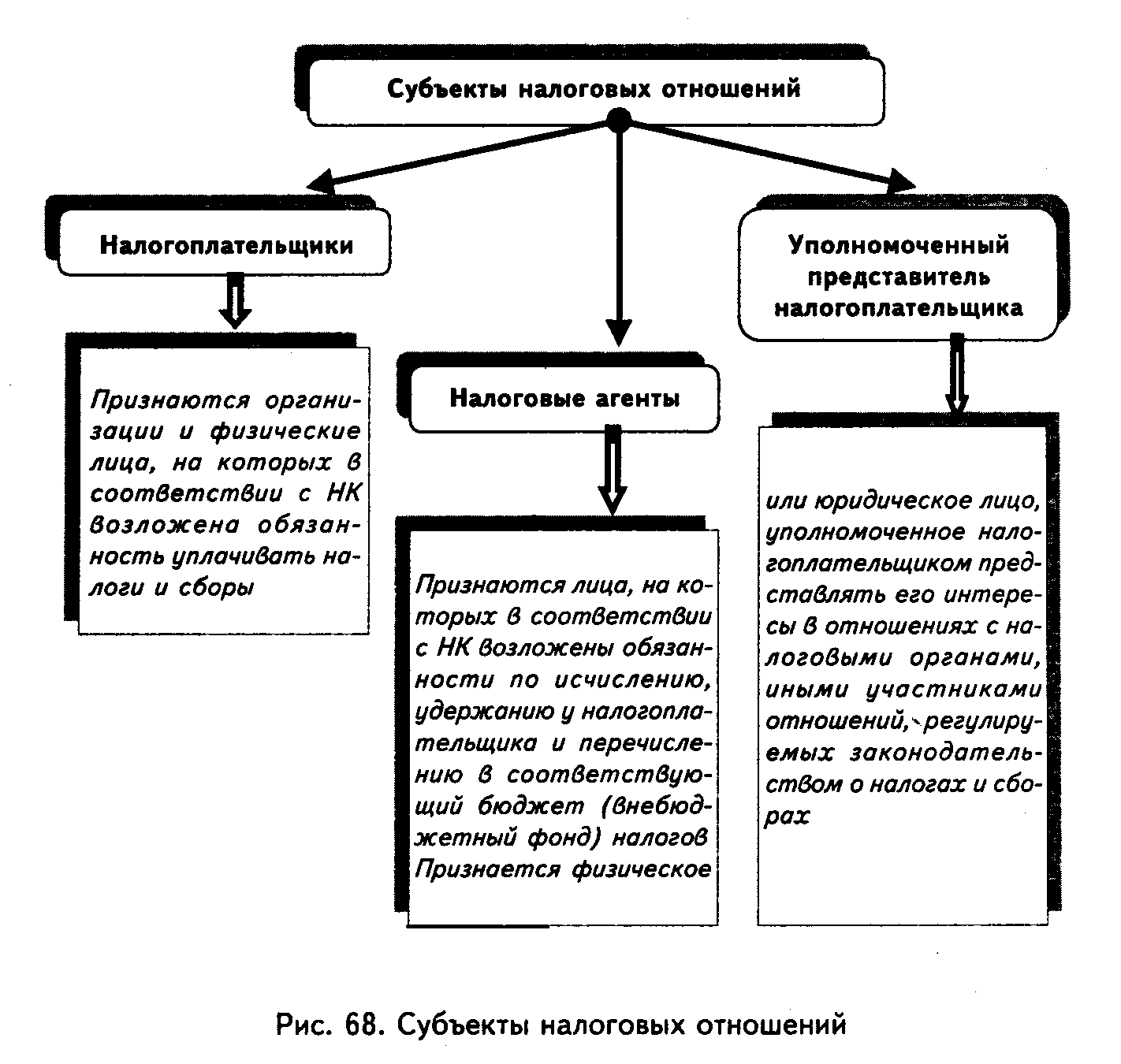

В Налоговом кодексе РФ (ст. 19) налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых возложена обязанность уплачивать налоги и сборы (рис. 68).

Права налогоплательщиков закреплены в ст. 21 НК РФ, к ним отнесены:

Права в сфере информации об установлении, введении, уплате налогов:

получать от налоговых органов бесплатную информацию о действующих налогах и сборах, о правах и обязанностях налогоплательщиков, полномочиях налоговых органов;

получать от налоговых органов письменные разъяснения по вопросам применения законодательства о налогах и сборах, соблюдения налоговой тайны.

Права в сфере исполнения обязанности по уплате налогов и сборов:

на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов;

использовать налоговые льготы в соответствии с установленным законодательством;

получать отсрочку, рассрочку, налоговый кредит или инвестиционный налоговый кредит;

представлять свои интересы в налоговых правоотношениях лично либо через своего представителя.

Права в сфере налогового учета и налогового контроля: - представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а по актам проведенных налоговых проверок;

- требовать от должностных лиц налоговых органов соблюдения законодательства о налогах и сборах при совершении ими действий в отношении налогоплательщиков.

Права в сфере защиты своих прав:

- требовать возмещения в полном объеме убытков, причиненных незаконными решениями налоговых органов или незаконными действиями (бездействием) их должностных лиц.

Права налогоплательщиков обеспечиваются соответствующими обязанностями налоговых органов и их должностных лиц (п. 2 ст. 22 НК РФ).

Основные обязательства налогоплательщиков:

- вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения;

- предоставлять в налоговый орган налоговые декларации по налогам, которые они обязаны уплачивать;

- обеспечивать сохранность данных бухгалтерского учета, необходимых для исчисления и уплаты налогов;

- сообщать в налоговый орган о прекращении своей деятельности, объявлении несостоятельности (банкротстве), ликвидации или реорганизации в срок не позднее 3 дней со дня принятия такого решения и т.д.

Налогоплательщики — организации и индивидуальные предприниматели — несут также обязанности в соответствии с Законом РФ «О применении контрольно-кассовых машин при осуществлении денежных расчетов с населением».

Налогоплательщики, уплачивающие налоги (сборы) в связи с перемещением товаров через таможенную границу РФ, несут обязанности, предусмотренные таможенным законодательством. За невыполнение возложенных на них обязанностей налогоплательщики (плательщики сборов) несут ответственность в соответствии с законодательством.

4. Налоговая система Российской Федерации

В налоговую систему включают налоги и устанавливаемые государством принципы налогообложения, налоговые органы, налоговое законодательство, принципы налоговой политики, порядок распределения налогов по бюджетам, формы и методы налогового контроля, порядок и условия налогового производства и некоторые другие не менее важные элементы.

Налоговая система России строится по территориальному Принципу и имеет три уровня в зависимости от характера установления и изъятия налогов: федеральный (на уровне России), региональный (на уровне республик в составе РФ, краев, областей) и местный (на уровне городов и районов) (рис. 69).

Федеральные налоги и сборы

Федеральным налогам принадлежит ведущая роль в формировании государственных ресурсов. В консолидированном бюджете Российской Федерации на их долю приходятся почти 3/4 всех налоговых поступлений.

Из них можно выделить три группы:

Первая — платежи, полностью поступающие в федеральный бюджет и являющиеся исключительно его собственностью. К ним относятся таможенные пошлины, операции с ценными бумагами, платежи за пользование природными ресурсами, налог на добавленную стоимость.

Вторая — платежи, регулирующие доходы бюджета. Они полностью или в определенной доле передаются в бюджеты субъектов Федерации и в местные бюджеты. К ним относятся налог на прибыль предприятий и организаций, налог на доходы физических лиц, государственная пошлина, лесной, водный, экологический налог и акцизы. Так, налог на прибыль перечисляется по ставке 5% в федеральный бюджет, 17% — в распоряжение регионального бюджета, 2% — в местный бюджет. Подобным образом распределяются остальные налоги.

Третья — платежи, поступающие в экономические фонды, включаемые в федеральный бюджет. Например, отчисления на воспроизводство минерально-сырьевой базы имеют целевую направленность и могут быть использованы только на установленные законом цели.

Региональные налоги и сборы — устанавливаются законодательными актами Российской Федерации, вводятся в действие законами субъектов РФ и обязательны к уплате на территории соответствующих субъектов.

Местные налоги и сборы. Они предусмотрены законодательством как дополнение перечня действующих федеральных и региональных налогов и позволяют более полно учесть разнообразные местные потребности и виды доходов для местных бюджетов (рис. 69).

В рыночной экономике налоги выполняют ряд функций, главными из которых являются фискальная и регулирующая. С развитием рыночных отношений значение фискальной функции возрастает.

Рост объема производства, научно-технический прогресс создают реальные возможности для увеличения национального дохода. По данным международной статистики, в начале 90-х годов XX в. доля налоговых доходов в валовом внутреннем продукте, включая взносы на социальное страхование, колебалась от 29,8% (США) до 55,3% (Швеция). В странах Европейского содружества — 40,8%, в Российской Федерации — 43,3% . Фискальная функция налогов, формируя государственные финансовые ресурсы, создает объективные условия для вмешательства государства в экономику и этим обусловливает регулирующую функцию налогов (рис. 70).

Регулирующая функция находится в тесной взаимосвязи с фискальной.