4.4.3. Формы государственного финансирования культурной деятельности

Формы прямого финансирования

Государственными органами и квазигосударственными организациями применяются разнообразные формы прямого финансирования культурной деятельности (см. табл. 4.2).

Таблица 4.2. Формы прямого государственного финансирования культурной

деятельности

|

Финансирование деятельности организаций культуры и культурных проектов |

Финансовая поддержка лиц творческих профессий |

|

Статусное финансирование: сметное нормативно-целевое Дискреционные субсидии: блоковые субсидии долевые субсидии возвратные субсидии |

Гранты артистам Гранты драматургам Государственные премии Пенсии артистам Гранты на поездки Компенсационные библиотечные гранты Гранты на проведение выставок |

Статусное финансирование. Под предоставлением статусных субсидий (statutory subsidies), или статусным финансированием, понимается финансирование государством организаций культуры, осуществляемое во исполнение обязательств, установленных законом. Как правило, законодательство возлагает на государство как учредителя государственных некоммерческих организаций культуры обязанность полностью или частично финансировать их деятельность. Они получают государственные субсидии в силу своего статуса, откуда и проистекает название "статусное финансирование". Оно осуществляется в двух основных формах: 1) по смете доходов и расходов (сметное финансирование) и 2) по нормативам в расчете на результирующие показатели работы организации (нормативно-целевое финансирование).

Сметное финансирование предусматривает, что финансовые средства выделяются их получателю на основе утверждения сметы его доходов и расходов. Это основная форма, применяемая для бюджетного финансирования государственных организаций культуры. В смете расходов организации отражаются все виды ее затрат, разделенные по статьям экономической классификации бюджетных расходов. Расчет расходов по каждой статье производится на основе фактических затрат прошлого периода и нормативов (нормативов штатного расписания и оплаты труда, расходов на коммунальные услуги и т.д.) в случаях, когда такие нормативы существуют. В смете доходов указываются планируемые поступления от реализации продукции и услуг потребителям, иные виды внебюджетных доходов и собственно бюджетные ассигнования, размер которых равняется разнице между утвержденными расходами и планируемыми внебюджетными доходами.

Сметное финансирование обеспечивает государственные организации финансовыми ресурсами для осуществления их деятельности. Но при этом не обеспечивается прямой связи между размерами выделяемых ассигнований и достигаемыми результатами этой деятельности. Связь оказывается опосредованной - через размеры совокупных расходов за вычетом внебюджетных поступлений. Сметное финансирование сильно ограничивает возможности организаций в принятии самостоятельных экономических решений по расходованию получаемых средств. Организация может лишь в очень ограниченных размерах перераспределить средства между статьями расходов. Превышение расходов по сравнению с запланированной величиной затрат по какой-либо из множества утвержденных статей требует согласования с государственным органом, выделившим деньги. Порядок ежегодного планирования бюджетных ассигнований на основе разницы между фактическими расходами и фактическими внебюджетными доходами не стимулирует организации к расширению источников финансирования и к более эффективному использованию бюджетных средств.

Нормативно-целевое финансирование предусматривает, что бюджетные ассигнования организациям культуры вьщеляются в расчете на показатели, в наибольшей мере характеризующие конечные результаты их деятельности. Например, для театров - это количество зрителей, для библиотек - количество выданных книг, для радио- и телевещателей - количество часов вещания и т.п. Финансирование осуществляется на основе утверждаемых нормативов затрат в расчете на одно посещение, выданную книгу, час вещания и т.п. Получатели средств вправе распределять их по конкретным направлениям расходов по своему усмотрению. Такое финансирование предстает как оплата государством соответствующих результатов, и оно стимулирует организации культуры к увеличению значений соответствующих результирующих параметров.

В отличие от сметного финансирования, данная форма обеспечивает прямую зависимость размеров бюджетных поступлений организациям культуры от результатов их деятельности. Но в качестве измерителей результатов используются количественные показатели, которые, будучи агрегированными, не дают полноценной характеристики реальных результатов. Применение такого метода финансирования будет побуждать организации культуры к сокращению тех видов услуг, которые не учитываются показателем, принятым для целей финансирования. Например, библиотеки будут заинтересованы в увеличении количества книг, выдаваемых каждому посетителю, но одновременно - в сокращении информационной и справочно-библиографической работы.

Попытка перехода от сметного к нормативно-целевому финансированию была предпринята в нашей стране в 1987-1989 гг. в рамках введения так называемых новых условий хозяйствования учреждений культуры. Получателям бюджетных средств устанавливались значения результирующих показателей и нормативы возмещаемых затрат на единицу результата. Размер выделяемых бюджетных ассигнований конкретному учреждению рассчитывался путем умножения норматива на фактическое значение результирующего показателя в пределах установленных значений. То есть, если количество зрителей, посмотревших спектакли данного театра, было меньше запланированной величины, театр соответственно получал меньше бюджетных средств. Если число зрителей оказывалось больше запланированного, такое превышение не компенсировалось.

Практическое внедрение нормативно-целевого финансирования сильно отличалось от заявленной схемы. В условиях нарастающего развала социалистической системы хозяйствования принцип применения стабильных нормативов бюджетного финансирования не был реализован. Финансовые нормативы устанавливались индивидуально для каждого учреждения и ежегодно менялись, отражая фактическое изменение бюджетных возможностей. Такой метод финансирования, с одной стороны, облегчил государству сокращение размеров финансирования культуры в 1990-е гг., а с другой стороны, способствовал ослаблению контроля за расходованием бюджетных средств.

Дискреционные субсидии. Дискреционными субсидиями (discretionary subsidies) являются субсидии, предоставляемые по усмотрению доноров (государственных органов, квазигосударственных организаций) организациям культуры или инициативным группам для реализации конкретных культурных проектов или для возмещения определенных видов расходов. К видам дискреционных субсидий относятся блоковые субсидии, долевые субсидии, возвратные субсидии и др.

При использовании блоковых субсидий средства выделяются организациям культуры или авторам культурных проектов на покрытие определенных видов ("блока") расходов. В качестве примеров блоковых субсидий можно указать следующие:

• на строительство объектов культуры;

• на рекламу;

• на публикации;

• на повышение квалификации персонала;

• на внедрение новых методов управления.

При использовании блоковых субсидий обычно утверждается смета расходов, осуществляемых за их счет. Но в отличие от рассмотренной выше формы сметного финансирования, здесь в смету включается ограниченный перечень расходных статей, соответствующих целевому назначению субсидии.

Долевые субсидии как форма финансирования деятельности организаций культуры и реализации культурных проектов, осуществляемых несколькими организациями или группой лиц, предполагает выделение средств при условии, что их получатель дополнит их за счет иных источников: субсидий из бюджетов других уровней, средств меценатов и спонсоров, собственных средств и т.п. При этом обычно оговариваются конкретные направления использования (целевое назначение) выделяемых государственных субсидий.

Такая форма финансирования первоначально возникла в рамках частного финансирования искусства: она активно использовалась Фондом Форда с конца 1950-х гг. XX в. В 1970-х гг. долевое финансирование стало основной формой предоставления ассигнований из Национального фонда искусств США. Долевая субсидия предоставлялась при условии, что она будет дополнена в пропорции 1:1 средствами, которые получатель субсидии должен изыскать самостоятельно. Другими словами, субсидия выделялась на покрытие половины расходов предлагаемого культурного проекта, если его заявитель находил ресурсы для покрытия второй половины необходимых затрат. Смысл таких условий состоял в следующем: если заявитель не способен заинтересовать своим проектом никого, кто готов хотя бы частично его профинансировать, то такой проект не заслуживает и государственной поддержки.

С конца 1970-х гг. в США стали широко применяться субсидии, требующие иного соотношения выделяемых общественных и привлекаемых частных средств, - 1:3 для финансирования текущих расходов и 1:4 для финансирования капитальных расходов. При этом конкретные направления использования таких субсидий в рамках поддерживаемого проекта не ограничиваются. Эта разновидность долевых субсидий получила наименование субсидий вызова: их введение преследовало цель содействовать увеличению частного финансирования культуры.

Еще одной разновидностью долевых субсидий являются субсидии возмещения: размер выделяемых средств устанавливается в виде определенного процента от предполагаемых расходов.

Долевые субсидии применяются не только в странах с развитым частным финансированием культуры, но и в странах, использующих модель преимущественно государственного финансирования культурной деятельности с низкой долей частного субсидирования. Долевые субсидии там являются формой совместного финансирования организаций культуры и культурных проектов из бюджетов разных уровней. Например, во Франции субъекты культурной деятельности вправе рассчитывать на значительные ассигнования из местного бюджета, если они получают пусть даже очень небольшую по размеру финансовую поддержку из бюджета министерства культуры. Такая поддержка рассматривается местными органами власти как факт признания культурной ценности соответствующего проекта и как достаточное основание для его поддержки на местном уровне.

Возвратные субсидии предоставляются на реализацию культурных проектов (создание кинофильмов, публикацию книг и т.п.), которые расцениваются как значимые с эстетической или социально-культурной точек зрения и имеют слабые перспективы достижения коммерческого успеха. Если проект оказывается прибыльным, субсидия должна быть возвращена его получателем (продюсером, издателем и т.п.) за счет полученной прибыли.

Финансовая поддержка работников культуры. Государство оказывает поддержку культурной деятельности не только посредством выделения финансовых средств на содержание организаций культуры и на реализацию культурных проектов, осуществляемых несколькими организациями или группой лиц, но и посредством предоставления индивидуальных субсидий (грантов) лицам творческих профессий. Известны разные виды таких субсидий, различающиеся по категориям получателей и условиям предоставления. Опишем некоторые из них.

Гранты артистам предоставляются с целью поддержки их творческой работы или обучения в собственной стране и за рубежом. Гранты драматургам выделяются в некоторых странах при условии, что написанная ими пьеса была поставлена в течение предыдущего года в одном из профессиональных театров, получающих государственные субсидии. Цель выделения грантов состоит в содействии развитию национальной драматургии и обеспечении материальных условий для творческой работы драматургов. Государственные премии существуют во многих странах как оценка индивидуальных достижений и форма материальной поддержки дальнейшей деятельности выдающихся творческих работников. Пенсии артистам выступают формой гонорара за предыдущие достижения и средством их материального обеспечения в течение определенного периода времени. Гранты на поездки выделяются для поддержки участия в культурных мероприятиях, конкурсах, фестивалях и т.п. Библиотечные компенсационные гранты выплачиваются писателям и авторам литературных переводов в качестве компенсации за то, что написанные или переведенные ими книги доступны для бесплатного пользования в общественных библиотеках. Гранты на проведение выставок могут предоставляться художникам, работающим в области изобразительного и прикладного искусства, дизайнерам и др.

Предоставление налоговых льгот

Косвенное финансирование государством деятельности в сфере культуры осуществляется посредством предоставления налоговых льгот организациям и частным лицам, оказывающим безвозмездную поддержку такой деятельности, а также установления льгот по налогообложению организаций культуры и творческих работников.

Налоговые льготы для жертвователей. Наиболее распространенными видами налоговых льгот для организаций и лиц, оказывающих поддержку культурной деятельности, являются:

• льготы по налогу с оборота при пожертвованиях;

• льготы по налогу на прибыль;

• льготы по налогу на доходы физических лиц;

• льготный зачет вкладов художественных ценностей в платежи по налогу на имущество.

Льготы по налогам с оборота, на прибыль, на доходы физических лиц предоставляются организациям и физическим лицам, жертвующим часть своих доходов на благотворительные цели и в частности на поддержку культурной деятельности. Сумма пожертвований вычитается из налогооблагаемой суммы соответственно оборота, прибыли, дохода. Но, как правило, существуют ограничения на максимальный размер таких вычетов.

Так, в Португалии и во Франции льготы предоставляются юридическим лицам по налогу с оборота, если средства жертвуются в пользу благотворительных фондов и ассоциаций, но размеры налогового вычета не могут превышать 0,2% с оборота в Португалии и 0,3% во Франции.

Льготы по налогам на прибыль и на доходы физических лиц применяются в подавляющем большинстве стран с развитой рыночной экономикой. Исключение, помимо вышеуказанных Португалии и Франции, использующих льготы по налогу с оборота, составляют Норвегия и Швеция. Но в этих странах поддержка сферы культуры почти полностью осуществляется за счет средств государства, а меценатство неразвито. Предельные размеры вычетов по налогу на прибыль составляют в западноевропейских странах от 5 до 20% общей суммы прибыли. В России до 2002 г. они равнялись 3 или 5% в зависимости от статуса получателя пожертвования, но с 2002 г. эти льготы были отменены.

Предельные размеры вычетов по налогу на доходы физических лиц, осуществляющих индивидуальные пожертвования, как правило, выше и могут достигать даже 50% суммы дохода (в США). В нашей стране средства, перечисляемые налогоплательщиком на благотворительные цели, могут вычитаться в размере до 25% суммы полученного дохода.

Как правило, в число условий предоставления указанных налоговых льгот входит принадлежность получателей пожертвований к определенной категории организаций: это должны быть либо государственные организации, либо такие, которые включены государством в перечень организаций, "действующих в интересах общества" или признанных особо ценными объектами культуры и т.п.

В одних странах льготы по налогам предоставляются только для пожертвований, сделанных в денежной форме, в других - только в случае передачи материального

имущества, в третьих - и в том, и в другом случае.

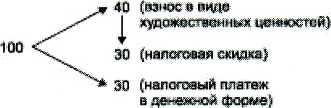

Льготы по налогу на имущество используются для стимулирования передачи произведений искусства в собственность государства. Здесь применяются скидки с платежей по налогу на имущество. Суть такой скидки можно увидеть из следующего примера (см. рис. 4.2).

Рис. 4.2. Схема льготного зачета вкладов художественных ценностей в платежи по налогу на имущество[028]

Допустим, владелец некоторого движимого и недвижимого имущества должен заплатить налог в размере 100 условных единиц. Ему предоставляется право внести в счет суммы налога взнос в виде принадлежащих ему культурных ценностей, причем за это он получает налоговую скидку в размере 75% стоимости взноса. Допустим, что стоимость культурных ценностей, которые их владелец согласен передать государству в счет уплаты налога, оценивается государственными экспертами в размере 40 условных единиц. В этом случае налогоплательщик получит скидку по налогу на имущество в размере 30 единиц.

Общая сумма его налоговых платежей будет равняться 70 единицам (100 минус скидка в размере 30), в том числе 40 единиц в виде взноса культурными ценностями, и 30 единиц - в денежной форме.

Такие налоговые льготы применяются, в частности, во Франции. Они позволили государству получить в собственность от частных владельцев ряд коллекций картин. Переданная подобным образом в 1974 г. коллекция работ П. Пикассо стала основой собрания государственного музея П. Пикассо в Париже.

Льготы организациям культуры. Такие льготы предоставляются по различным видам налогов и сборов:

• налогам на имущество и на землю;

• налогу на добавленную стоимость;

• налогу на прибыль;

• таможенным сборам.

От налога на имущество могут освобождаться произведения искусства, находящиеся в собственности некоммерческих организаций, а также находящиеся в частных музеях.

Льготы по налогу на добавленную стоимость часто применяются по отношению к производству культурных благ. Так, сборы от театральных спектаклей и филармонических представлений, продажи входных билетов в музеи, доходы от книгоиздания и производства кинофильмов практически во всех странах с развитой рыночной экономикой пользуются льготным режимом налогообложения на добавленную стоимость. Ставка налога уменьшается в 1,5-4 раза по сравнению со ставкой для обычных товаров и услуг.

Льготы по налогу на прибыль предоставляются некоммерческим организациям культуры в форме полного освобождения от налога или применения пониженных ставок.

Льготы деятелям культуры. Обычной практикой является предоставление льгот по налогу на доходы. При этом устанавливаются предельные размеры сумм, разрешенных к вычету из подлежащего налогообложению дохода творческих работников. В качестве вычитаемых сумм засчитываются расходы на осуществление профессиональной творческой деятельности.

Например, во Франции все лица творческих профессий вправе вычитать из суммы своих налогов соответствующие расходы в размере до 10% общей суммы доходов, музыканты, дирижеры, директора театров - до 30%, драматические актеры, хореографы и кинематографисты - до 35%. В нашей стране писатели, драматурги, сценаристы, исполнители произведений литературы и искусства вправе уменьшать сумму налогооблагаемого дохода на 20%, музыканты - на 25- 40%, художники - на 30-40%, кинематографисты - на 30%.

Гранты, получаемые работниками культуры от государства и негосударственных благотворительных фондов, могут также не облагаться подоходным налогом -полностью или в пределах некоторого среднего размера государственного гранта.

От налога на имущество могут освобождаться произведения искусства, созданные живущими художниками, либо находящиеся в семейном владении свыше определенного периода времени (например, 20 лет), а также те, к которым имеется доступ публики, т.е. находящиеся в помещениях усадеб, замков, посещение которых разрешено для желающих в определенные часы.

Возможности использования ваучеров

При рассмотрении форм государственного финансирования культурной деятельности возникает вопрос о возможности применения здесь ваучеров. Эта форма предполагает, что государство субсидирует не организации, предоставляющие услуги, а непосредственно потребителей этих услуг. Потребитель получает ваучер для оплаты определенного вида услуг. Его нельзя использовать на другие цели. Потребитель самостоятельно выбирает организацию, в которой он хочет получать эти услуги, и вносит ваучер в счет их оплаты. Ваучер имеет определенную стоимость, которую государство возмещает организации-поставщику. Если цена предоставляемых организацией услуг выше стоимости ваучера, то потребитель доплачивает разницу за свой счет. Ваучеры широко применяются в качестве инструмента государственного финансирования приобретения жилья населением, имеется опыт их применения в сфере образования, но возможности широкого использования там этой схемы остаются дискуссионными (см. главу 3, раздел 3.4). Некоторые американские экономисты, в частности А.Пикок, отстаивали целесообразность применения ваучеров в сфере культуры.

Какие аргументы можно привести в пользу ваучеров? Если государство преследует цель демократизации сферы культуры, расширения доступности культурных благ для населения со средними и низкими доходами, увеличения масштабов приобщения населения к искусству и пытается достичь этого, используя свои финансовые средства для снижения цен на культурные блага, то оно может действовать двумя альтернативными способами. Или финансировать организации, производящие эти блага, или предоставлять целевые субсидии самим гражданам. Финансирование организаций может иметь эффект, противоположный преследуемым целям: большие выгоды от финансирования организаций культуры получат лица, уже потребляющие эти блага, а не те, кто потреблял их мало из-за недостатка средств. Так, более низкие цены на театральные спектакли, устанавливаемые благодаря государственному финансированию театров, принесут больший эффект для публики, уже интересующейся театром. Их посещаемость увеличится, а люди, ранее не ходившие в театр, не пойдут в него и при более низкой цене. Размер цены не является главным фактором, определяющим решение о потреблении тех или иных видов культурных благ. Финансирование производителей культурных благ не позволяет государству создать условия для их потребления специально для определенных групп населения (молодежь, малоимущие и т.д.). Финансируя организации культуры, государство по сути будет содействовать перераспределению доходов в пользу богатых, потребляющих культурные блага больше, чем бедные. Между тем ваучерное финансирование лишено этих недостатков.

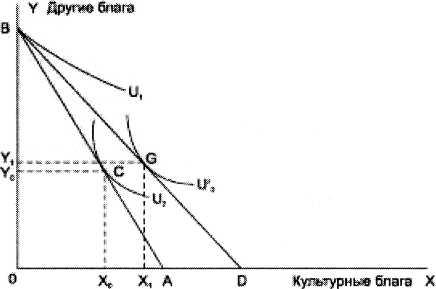

Сравнение действия альтернативных схем государственного финансирования можно произвести с помощью графиков на рис. 4.3 и 4.4. По оси абсцисс на обоих рисунках измеряется объем потребления культурных благ — X, по оси ординат — обьем потребления других благ — Y. Рассмотрим положение до начала финансирования государством культурной деятельности. Пусть имеются два потребителя с одинаковыми доходами. Линия АВ — это линия бюджетных ограничений каждого потребителя, которая характеризует его экономические возможности приобретения культурных и других благ. Uj — кривая безразличия для первого потребителя. Для него предпочтительнее потратить свои средства на приобретение других товаров: Ui касается линии АВ в точке В. Кривая U2 является линией безразличия для второго потребителя. Она касается линии АВ в точке С. Его потребление характеризуется значительным объемом культурных благ Х0.

Рис. 4.3. Влияние субсидирования организаций культуры на потребление

культурных благ

Если теперь государство предоставляет субсидии производителям культурных благ, то это позволит им снизить цены, и будет означать, что потребители, имея прежний бюджет, смогут приобрести больше культурных благ. Графически это означает сдвиг линии АВ в положениие DB (см. рис. 4.3). Размеры потребления культурных благ первым потребителем при этом не изменятся; снижение цен не сделает для него посещение учреждений культуры более привлекательным, чем раньше. Субсидии производителям принесут пользу для второго потребителя: новая линия бюджетных ограничений будет касаться кривой безразличия и'г в точке G. Размеры потребления им культурных благ вырастут с Хо до Хь при этом он направит часть своих средств на увеличение потребления других благ — с Yo до Yi. Таким образом, финансирование производителей культурных благ приносит пользу в первую очередь тем индивидам, которые уже потребляют их. И чем больше были размеры такого потребления, тем большую выгоду получат соответствующие потребители от государственного финансирования.

Рассмотрим теперь ситуацию, когда оба потребителя получают ваучер равной стоимости, который они вправе использовать лишь для оплаты культурных благ (рис. 4.4).

Рис. 4.4. Влияние субсидирования потребителей на потребление культурных

благ

Если ваучер не может быть обменен и продан, то это будет означать, что линия бюджетных ограничений переместилась из положения АВ в положение DE. У первого потребителя появится заинтересованность что-то получить за свой ваучер, и он использует его для приобретения культурных благ, если, конечно, связанные с этим издержки (например, издержки скучного для него времяпрепровождения) окажутся меньше эффекта от потребления. На рис. 4.4 это означает, что кривая безразличия первого потребителя U'i будет касаться линии бюджетных ограничений DE в точке Е. Объем потребления культурных благ первым потребителем составит при этом Хз, а объем потребления других благ сохранится в объеме В. Второй потребитель увеличит потребление культурных благ с Хо до Хг, а других благ— с Yo до Уг.

Таким образом, при использовании ваучеров ощутимый эффект получат лица, потреблявшие культурные блага в небольших объемах. Однако результативность ваучерного финансирования будет решающим образом зависеть от возможности потребителя первого типа обменять этот ваучер или продать его потребителю второго типа. В отличие от получения образования, когда ваучер выдается на каждого ребенка, а получение среднего общего образования является обязательным, здесь потребитель может просто отказаться от его использования по назначению. В случае введения ваучеров в сфере культуры неизбежным следствием станет появление теневого рынка ваучеров, цены на которые будут находиться в пределах между нулем и номинальной стоимостью ваучера. Продавцы ваучеров получат деньги, которые смогут использовать для покупки других товаров. На рис. 4.4 это соответствует их перемещению из точки Е в одну из точек на отрезке BF. Покупатели ваучеров, в свою очередь, смогут потребить за ваучеры больше культурных благ. Это сведет эффект от ваучерного финансирования к эффекту от финансирования непосредственно организаций культуры.

Предотвращение продажи ваучеров будет весьма сложным и дорогостоящим. Ваучерное финансирование породит множество проблем вследствие очень сильной неоднородности культурных благ. В нашем анализе мы абстрагировались от многообразия видов культурной деятельности. Если дифференцировать ваучеры по видам культурных благ, то это чрезвычайно усложнит всю систему финансирования, а самое главное, породит проблему расчета стоимости ваучеров разных видов. Если же ваучеры не будут дифференцированы, то потребительский выбор может оказаться не в пользу многих не только конкретных организаций культуры, но и целых направлений деятельности. Как было показано выше, государство финансирует сферу культуры не только ради целей ее демократизации и расширения доступа различных групп населения к искусству. Цели государственной культурной политики шире. Все эти факторы объясняют, почему использование ваучерного финансирования в сфере культуры является нецелесообразным, по крайней мере в обозримой перспективе.