Планирование эксперимента

________________________________________________________________________________

В реальных условиях, из-за наличия помехи , экспериментатор измеряет величину y вместо истинного значения выходной величины . Следовательно, опираясь на результаты измерения, нельзя получить абсолютно точных значений . Вместо истинных параметров приходится использовать случайные величины. Обозначим эти величины b и назовем их оценками . Тогда, оцениваемое уравнение для модели будет иметь вид:

Y=Y(x,b) (4.12)

4.4. Общие требования, предъявляемые к оценкам

Чтобы правильно и точно оценить параметры модели, оценки должны быть: несмещенными, состоятельными, эффективными и достаточными.

Оценки b являются несмещенными , если их математические ожидания равны истинным значениям параметров:

M[b]=.

Это значит, что в процессе вычисления параметров модели не должны возникать статистические ошибки.

Оценка называется состоятельной, если при увеличении числа наблюдений n до бесконечности она сходится по вероятности к истинному параметру:

![]()

Достаточное условие для этого

![]()

Оценки будут эффективными, если они позволяют получить максимальную информацию из наблюдений. Часто бывает , что из исследуемого параметра можно найти несколько состоятельных оценок. Чтобы выбрать одну из них сравнивают дисперсии всех оценок и по минимуму дисперсии получают оценку, которая и будет эффективной

![]() ,

,

где D[b]

- дисперсия

оценки b,

![]() - дисперсия любых других несмещенных

оценокb.

- дисперсия любых других несмещенных

оценокb.

Пример.

Дано n

наблюдений

случайной величины X.

Возникает вопрос, какую величину принять

за оценку математического ожидания:

среднее выборки или медиану. Известно,

что величина X

распределена по нормальному закону с

дисперсиями:

![]() и

и![]() ,

,

где

![]() -

среднее выборки;

-

среднее выборки;![]() -

медиана;n

- объём выборки;

-

медиана;n

- объём выборки;

![]() -

дисперсия генеральной совокупностиX.

Так как

-

дисперсия генеральной совокупностиX.

Так как

![]() ,

то оценка средней выборки будет

эффективной.

,

то оценка средней выборки будет

эффективной.

Критерии несмещенности и эффективности следует рассматривать одновременно. Может оказаться, что смещенная оценка с меньшей дисперсией будет более предпочтительной, чем несмещенная оценка с большей дисперсией.

4.5. Методы оценивания параметров

Существует несколько различных методов оценивания параметров:

максимального правдоподобия;

моментов;

оценивание по Байесу;

наименьших квадратов.

Метод максимального правдоподобия базируется на использовании априорной информации, полученной из эксперимента. Получают выборку значений случайной величины X(x1,x2,...,xn). Рассматривают оцениваемые параметры как случайные величины с некоторым законом распределения вероятности. Затем это распределение перестраивается таким образом, чтобы получить апостериорное распределение вероятности, плотность которого несет информацию о возможных значениях на основе экспериментальных данных X. Этот метод приводит к эффективным и состоятельным оценкам, однако оценки могут быть смещенными.

Метод моментов является одним из наиболее старых методов. При его использовании вычисляются первые n моментов случайной величины, которые затем приравниваются выборочным моментам. После этого находят n значений оцениваемых параметров .

Оценивание по Байесу как и метод максимального правдоподобия основывается на использовании априорной информации. Определяется плотность распределения вероятностей x, и на основе апостериорной информации принимается решение.

Метод наименьших квадратов (МНК) является самым распространенным методом при оценивании параметров модели. Поэтому рассмотрим его более подробно на примере линейной модели с одной независимой величиной.

Уравнение модели с одной независимой величиной имеет вид:

![]() (4.13)

(4.13)

Оценкой уравнения (4.13) будет:

![]() (4.14)

(4.14)

Уравнение (4.13) на плоскости представляет теоретическую линию регрессии, а (4.14) эмпирическую линию регрессии (рис.4.2). Коэффициенты b0 и b1 являются оценками истинных коэффициентов 0 и 1.

На рис.4.7 обозначены

точки (yij,xi)

- одно

измерение;

![]() -

выборочное среднее наблюдение приxi;

-

выборочное среднее наблюдение приxi;

![]() -

предсказанное значение выходной величины

yi

при

xi;

-

предсказанное значение выходной величины

yi

при

xi;

![]() -

истинное значение выходной величиныi

при xi.

Для несмещенных оценок

-

истинное значение выходной величиныi

при xi.

Для несмещенных оценок

![]() ,

т.е.i

есть математическое ожидание

,

т.е.i

есть математическое ожидание

![]() при

при![]() .

.

По результатам

опыта вычисляются коэффициенты b0

и

b1

. Если бы все экспериментальные точки

оказались на теоретической линии

регрессии, то

![]() или

или

![]() ,

i=1,2,...n

(4.15)

,

i=1,2,...n

(4.15)

и тогда коэффициенты 0 и 1 могли быть определены решением системы уравнений (4.15).

Однако, в реальных условиях левая часть (4.15) отличается от нуля на величину i

![]() (4.16)

(4.16)

Рис.4.7.

а – теоретическая линия регрессии; б –эмпирическая линия регрессии.

Величина i

называется невязкой.

Она может быть вызвана ошибкой эксперимента

или неправильным выбором линейной

модели. Поэтому возникает задача найти

такие коэффициенты уравнения регрессии,

при которых невязка будет минимальной.

Лучшей оценкой является выражение

![]() .

Это выражение приводит к методу наименьших

квадратов:

.

Это выражение приводит к методу наименьших

квадратов:

![]() (4.17)

(4.17)

где

![]() -

число повторных измерений величиныy

при данном значении xi.

-

число повторных измерений величиныy

при данном значении xi.

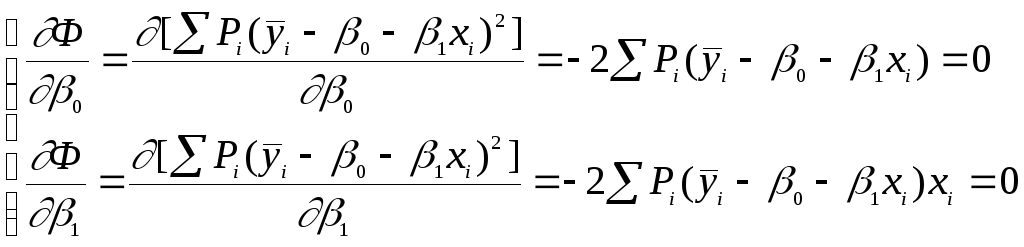

Минимум функции Ф достигается при одновременном равенстве нулю частных производных этой функции по всем искомым коэффициентам:

(4.18)

(4.18)

После замены 0 и 1 их оценками b0 и b1 получаем систему нормальных уравнений:

или

или

(4.19)

(4.19)

Решая систему нормальных уравнений относительно b0 и b1 получаем:

(4.20)

(4.20)

![]() (4.21)

(4.21)