§ 4.6. Множественная корреляция

Практическая значимость уравнения множественной регрессии оценивается с помощью показателя множественной корреляции и его квадрата – коэффициента детерминации.

Показатель множественной корреляции характеризует тесноту связи рассматриваемого набора факторов с исследуемым признаком, или, иначе, оценивает тесноту совместного влияния факторов на результат.

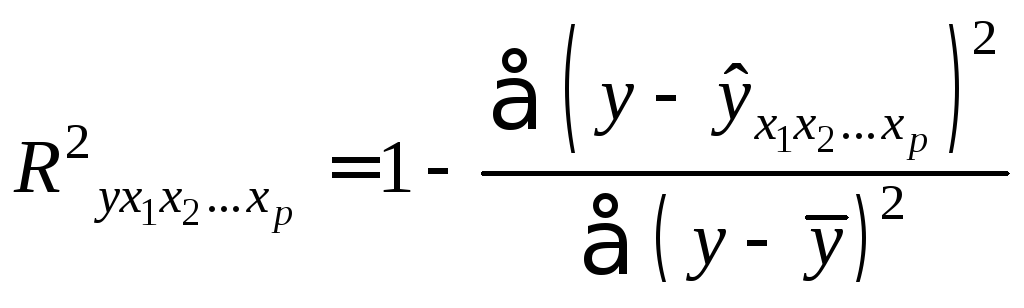

Независимо от формы связи показатель множественной корреляции может быть найден как индекс множественной корреляции:

где ![]() – общая дисперсия результативного

признака;

– общая дисперсия результативного

признака;

![]() –остаточная

дисперсия для уравнения

–остаточная

дисперсия для уравнения

![]() .

.

Методика построения индекса множественной корреляции аналогична построению индекса корреляции для парной зависимости. Границы его изменения те же: от 0 до 1. Чем ближе его значение к 1, тем теснее связь результативного признака со всем набором исследуемых факторов. Величина индекса множественной корреляции должна быть больше или равна максимальному парному индексу корреляции:

![]() .

.

При правильном

включении факторов в регрессионный

анализ величина индекса множественной

корреляции будет существенно отличаться

от индекса корреляции парной зависимости.

Если же дополнительно включенные в

уравнение множественной регрессии

факторы третьестепенны, то индекс

множественной корреляции может

практически совпадать с индексом парной

корреляции (различия в третьем, четвертом

знаках). Отсюда ясно, что, сравнивая

индексы множественной и парной корреляции,

можно сделать вывод о целесообразности

включения в уравнение регрессии того

или иного фактора. Так, если

![]() рассматривается как функция

рассматривается как функция![]() и

и![]() и получен индекс множественной корреляции

и получен индекс множественной корреляции![]() ,

а индексы парной корреляции при этом

были

,

а индексы парной корреляции при этом

были![]() и

и![]() ,

то совершенно ясно, что уравнение парной

регрессии

,

то совершенно ясно, что уравнение парной

регрессии![]() охватывало 67,2 % колеблемости результативного

признака под влиянием фактора

охватывало 67,2 % колеблемости результативного

признака под влиянием фактора![]() ,

а дополнительное включение в анализ

фактора

,

а дополнительное включение в анализ

фактора![]() увеличило долю объясненной вариации

до 72,3,%, т. е. уменьшилась доля остаточной

вариации на 5,1 проц. пункта (с 32,8 до

27,7%).

увеличило долю объясненной вариации

до 72,3,%, т. е. уменьшилась доля остаточной

вариации на 5,1 проц. пункта (с 32,8 до

27,7%).

Расчет индекса множественной корреляции предполагает определение уравнения множественной регрессии и на его основе остаточной дисперсии:

.

.

Можно пользоваться следующей формулой индекса множественной корреляции:

При линейной зависимости признаков формула индекса корреляции может быть представлена следующим выражением:

![]() ,

,

где ![]() – стандартизованные коэффициенты

регрессии;

– стандартизованные коэффициенты

регрессии;

![]() – парные коэффициенты корреляции

результата с каждым фактором.

– парные коэффициенты корреляции

результата с каждым фактором.

Или, по-другому:

![]()

Формула индекса множественной корреляции для линейной регрессии получила название линейного коэффициента множественной корреляции, или, что то же самое, совокупного коэффициента корреляции.

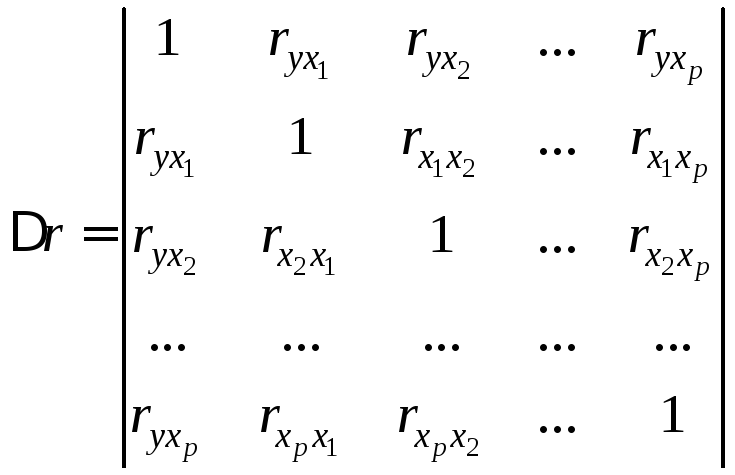

Возможно также при линейной зависимости определение совокупного коэффициента корреляции через матрицу парных коэффициентов корреляции:

где ![]() – определитель матрицы парных

коэффициентов корреляции;

– определитель матрицы парных

коэффициентов корреляции;

![]() –определитель

матрицы межфакторной корреляции.

–определитель

матрицы межфакторной корреляции.

Для уравнения

![]() определитель матрицы коэффициентов

парной корреляции примет вид:

определитель матрицы коэффициентов

парной корреляции примет вид:

Определитель более

низкого порядка

![]() остается, когда вычеркиваются из матрицы

коэффициентов парной корреляции первый

столбец и первая строка, что и соответствует

матрице коэффициентов парной корреляции

между факторами:

остается, когда вычеркиваются из матрицы

коэффициентов парной корреляции первый

столбец и первая строка, что и соответствует

матрице коэффициентов парной корреляции

между факторами:

Как видим, величина множественного коэффициента корреляции зависит не только от корреляции результата с каждым из факторов, но и от межфакторной корреляции. Рассмотренная формула позволяет определять совокупный коэффициент корреляции, не обращаясь при этом к уравнению множественной регрессии, а используя лишь парные коэффициенты корреляции.

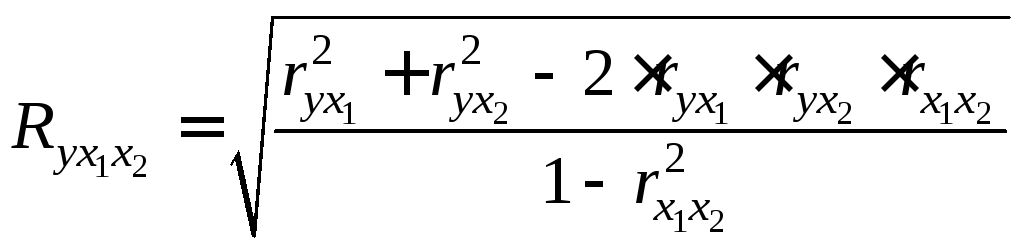

При трех переменных для двухфакторного уравнения регрессии данная формула совокупного коэффициента корреляции легко приводится к следующему виду:

Индекс множественной корреляции равен совокупному коэффициенту корреляции не только при линейной зависимости рассматриваемых признаков. Тождественность этих показателей, как и в парной регрессии, имеет место и для криволинейной зависимости, нелинейной по переменным.

В рассмотренных

показателях множественной корреляции

(индекс и коэффициент) используется

остаточная дисперсия, которая имеет

систематическую ошибку в сторону

преуменьшения. Эта ошибка тем более

значительна, чем больше параметров

определяется в уравнении регрессии при

заданном объеме наблюдений

![]() .

Если число параметров при

.

Если число параметров при![]() равно

равно![]() и приближается к объему наблюдений, то

остаточная дисперсия будет близка к

нулю, и коэффициент (индекс) корреляции

приблизится к единице даже при слабой

связи факторов с результатом. Для того

чтобы не допустить возможного преувеличения

тесноты связи, используетсяскорректированный

индекс (коэффициент) множественной

корреляции.

и приближается к объему наблюдений, то

остаточная дисперсия будет близка к

нулю, и коэффициент (индекс) корреляции

приблизится к единице даже при слабой

связи факторов с результатом. Для того

чтобы не допустить возможного преувеличения

тесноты связи, используетсяскорректированный

индекс (коэффициент) множественной

корреляции.

Скорректированный

индекс множественной корреляции содержит

поправку на число степеней свободы, а

именно остаточная сумма квадратов

![]() делится на число степеней свободы

остаточной вариации

делится на число степеней свободы

остаточной вариации![]() ,

а общая сумма квадратов отклонений

,

а общая сумма квадратов отклонений![]() – на число степеней свободы в целом по

совокупности

– на число степеней свободы в целом по

совокупности![]() .

.

Формула скорректированного индекса множественной детерминации имеет вид:

где ![]() – число параметров при переменных

– число параметров при переменных![]() ;

;

![]() –число наблюдений.

–число наблюдений.

Поскольку

,

то величину скорректированного индекса

детерминации можно представить в виде

,

то величину скорректированного индекса

детерминации можно представить в виде

![]()

Чем больше величина

![]() ,

тем сильнее различия

,

тем сильнее различия![]() и

и![]() .

.

Для линейной

зависимости признаков скорректированный

коэффициент множественной корреляции

определяется по той же формуле, что и

индекс множественной корреляции, т.е.

как корень квадратный из

![]() .

Отличие состоит лишь в том, что в линейной

зависимости под

.

Отличие состоит лишь в том, что в линейной

зависимости под![]() подразумевается число факторов,

включенных в регрессионную модель, а в

криволинейной зависимости

подразумевается число факторов,

включенных в регрессионную модель, а в

криволинейной зависимости![]() – число параметров при

– число параметров при![]() и их преобразованиях (

и их преобразованиях (![]() ,

,![]() и др.), которое может быть больше числа

факторов как экономических переменных.

и др.), которое может быть больше числа

факторов как экономических переменных.

Пример.

Предположим, что при

![]() для линейного уравнения регрессии с

четырьмя факторами

для линейного уравнения регрессии с

четырьмя факторами![]() ,

а с учетом корректировки на число

степеней свободы

,

а с учетом корректировки на число

степеней свободы

![]()

Чем больше объем

совокупности, по которой исчислена

регрессия, тем меньше различаются

показатели

![]() и

и![]() .

Так, уже при

.

Так, уже при![]() при том же значении

при том же значении![]() и т величина

и т величина![]() составит 0,673.

составит 0,673.

В статистических пакетах прикладных программ в процедуре множественной регрессии обычно приводится скорректированный коэффициент (индекс) множественной корреляции (детерминации). Величина коэффициента множественной детерминации используется для оценки качества регрессионной модели. Низкое значение коэффициента (индекса) множественной корреляции означает, что в регрессионную модель не включены существенные факторы – с одной стороны, а с другой стороны – рассматриваемая форма связи не отражает реальные соотношения между переменными, включенными в модель. Требуются дальнейшие исследования по улучшению качества модели и увеличению ее практической значимости.